одночасно, високій питомій вазі суми оплати праці, перехід на єдиний податок є доцільним, оскільки при традиційній системі оподаткування суми податку на прибуток і нарахувань на зарплату будуть досить великими.

Єдиний податок за ставкою 6 %

Для оцінки доцільності переходу на єдиний податок за ставкою 6 % скористаємось таблицею 16.1.

Ключовими показниками в таблиці є графи "рентабельність" і "питома вага витрат на оплату праці". Вони обчислюються таким чином:

У таблиці наведено 11 рівнів рентабельності і питомої ваги зарплати, що відповідають їм, при кожному з яких сума традиційних податків дорівнює сумі єдиного податку.

Для визначення доцільності переходу підприємства на єдиний податок за ставкою 6 % необхідно:

1) визначити рентабельність підприємства за останніх 9 місяців;

2) визначити питому вагу зарплати за той же період;

3) знайти у таблиці значення рентабельності, що найближче до визначеного в п. 1;

4) в тій же колонці (по вертикалі) знайти значення питомої ваги зарплати і порівняти його з фактичним значенням.

Якщо одержане значення набагато вище, то перехід на єдиний податок є доцільним. Якщо значення нижче або таке ж, то переходити на єдиний податок недоцільно.

Оцінку можна провести й іншим способом:

1) вибрати в таблиці значення питомої ваги зарплати, що є найближчим до знайденого значення;

2) у тій самій колонці (по вертикалі) вибрати значення рівня рентабельності.

Якщо визначена рентабельність більша табличної, на єдиний податок переходити доцільно, якщо менша - ні.

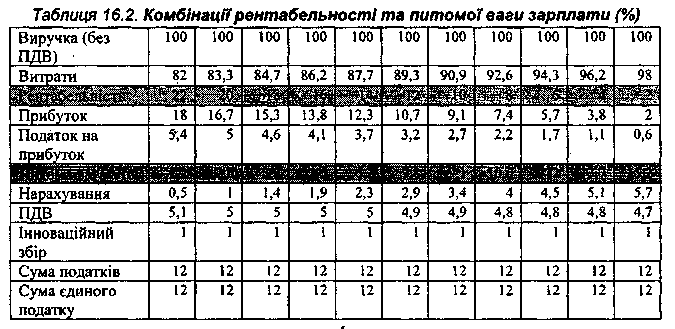

Використовуючи правила, які застосовувалися при формуванні таблиці 16.1, сформована таблиця 16.2 для оцінки доцільності переходу на єдиний податок за ставкою 10 %.

Аналіз таблиці 16.2 проводиться аналогічно порядку проведення аналізу за даними табл. 16.1.

Таким чином, перехід на єдиний податок буде вигідний, перш за все, високорентабельним підприємствам (рівень рентабельності не менше 20- ., 22 %).

Новостворені підприємства не мають можливості оперувати показниками рентабельності і питомої ваги заробітної плати. Щоб визначити доцільність переходу на єдиний податок, можна скористатись запропонованою вище методикою, використовуючи розрахункові (планові) показники. Прогноз, одержаний таким шляхом буде не настільки точним, як за фактичними даними, однак ним цілком можна керуватись.

16.4. Особливості складання та надання звітності суб'єктами малого підприємництва

Фінансову звітність суб'єкти малого підприємництва складають у відповідності до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва".

Звітність (річна і квартальна) складається з двох форм: Баланс (ф. № 1 м) і Звіт про фінансові результати (ф. № 2-м). Обидві форми значно скорочені порівняно з формами фінансової звітності, які здають підприємства, що не підпадають під визначення суб'єктів малого підприємництва. Скорочення здійснено шляхом об'єднання декількох статей в одну, при цьому коди рядків збережені.

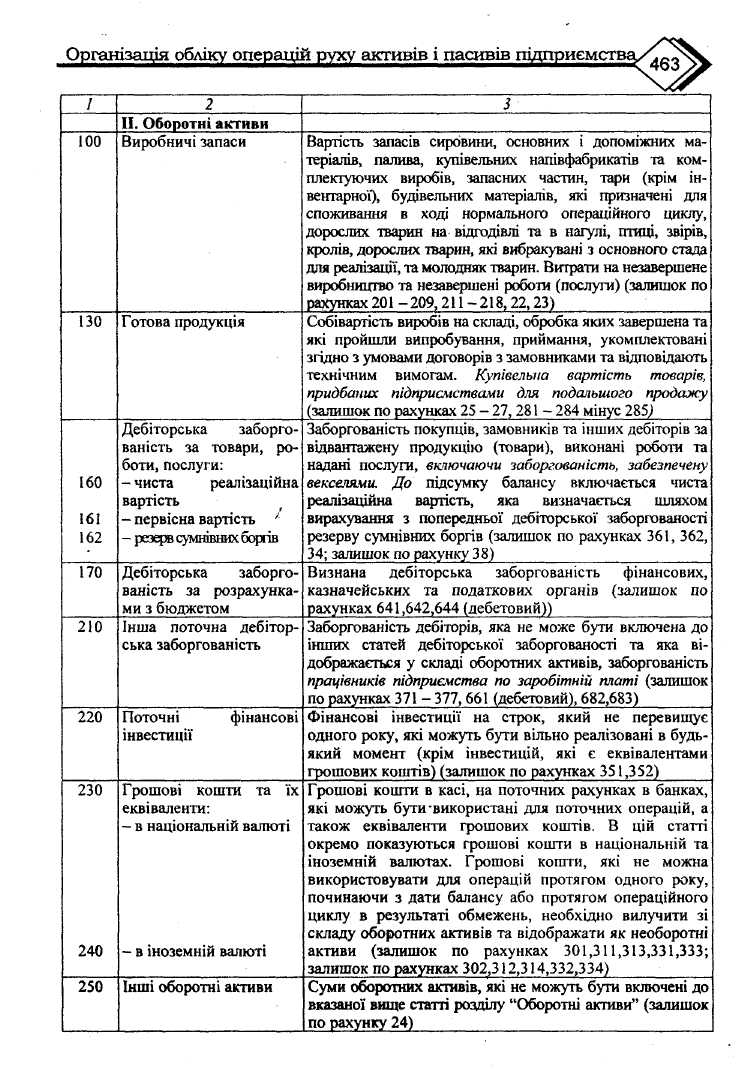

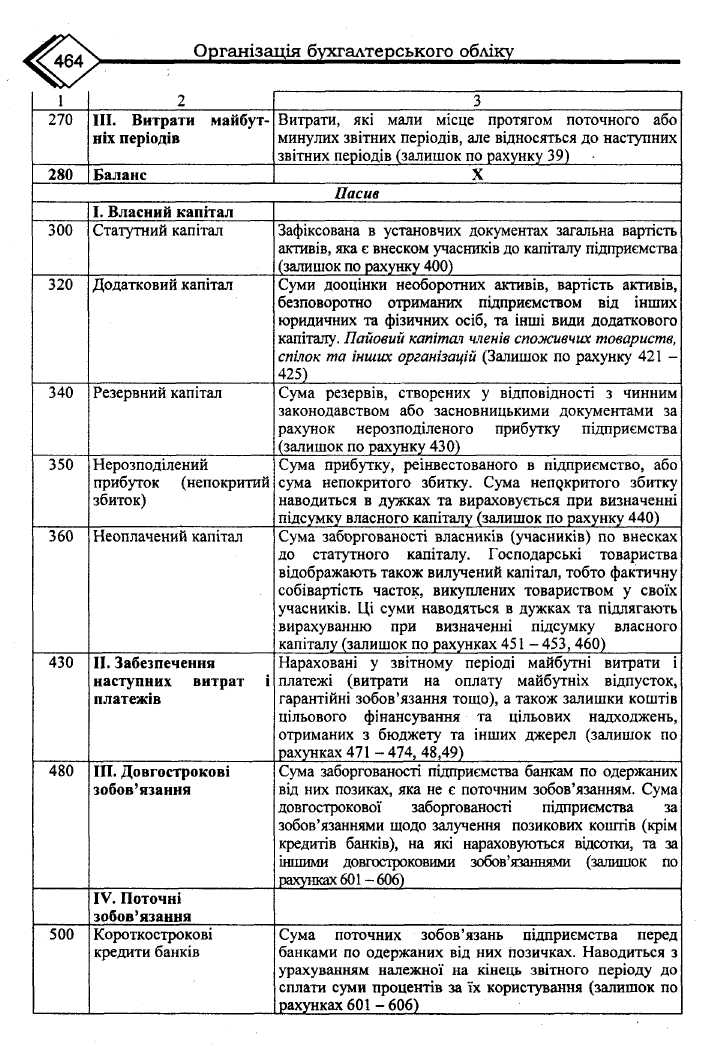

Розглянемо зміст статей активу та пасиву балансу форми № 1-м в таблиці 16.3.

Таблиця 16.3. Зміст статей балансу ф. № 1-м у відповідності до П(С)БО25

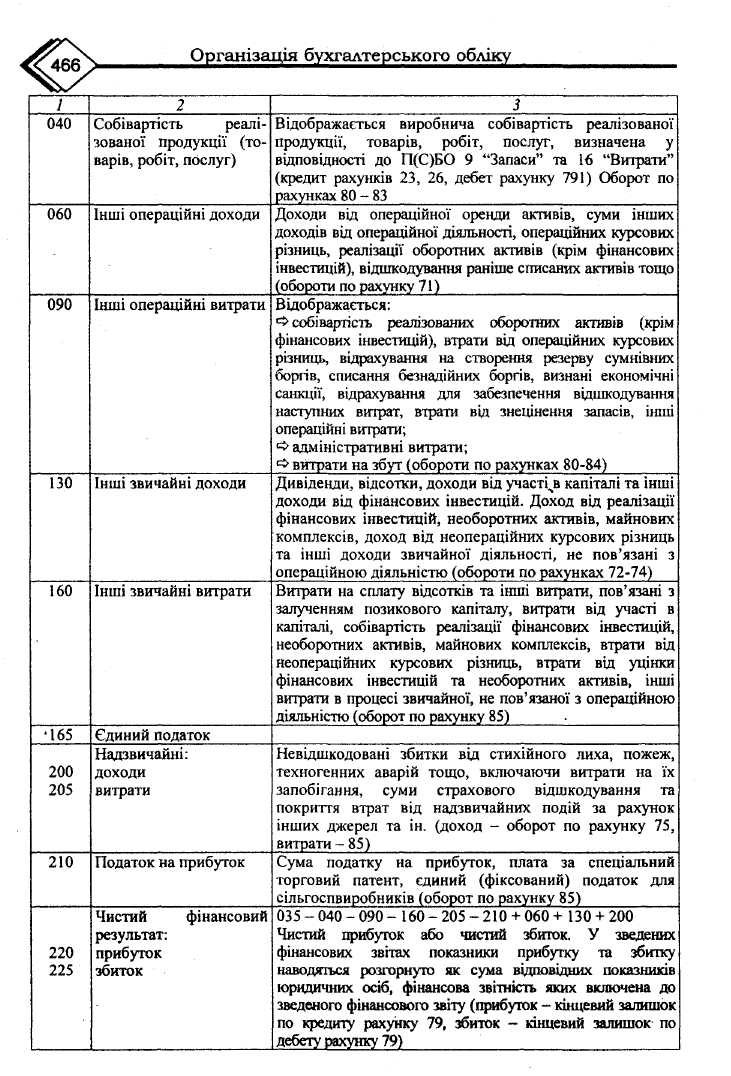

Розглянемо форму № 2-м "Звіт про фінансові результати". Дана форма в більшості схожа на форму № 2 за П(С)БО 3 і за формою, і по суті, але складається лише з 2-х розділів (табл. 16.4).

Таблиця 16.4. Зміст статей Звіту про фінансові результати ф. 2-м у відповідності до П(С)БО 25

При складанні II розділу форми № 2-м суб'єкти малого підприємництва повинні відобразити:

► 57 % єдиного податку за ряд. 250 "Відрахування на соціальні заходи";

► 43 % — за ряд. 270 "Інші операційні витрати".

Строки подання фінансової звітності для всіх підприємств встановлені Кабінетом Міністрів України в Порядку подання фінансової звітності:

► квартальна звітність подається не пізніше 25-го числа місяця, наступного за звітним кварталом;

► річна — не пізніше 20-го лютого, наступного за звітним року.

Перед складанням річної фінансової звітності необхідно обов'язково провести інвентаризацію активів та зобов'язань підприємства. Фінансовий звіт подається:

► до державних органів статистики;

► до органів, до сфери управління яких належить підприємство;

► трудовим колективам на їх вимогу;

► власникам (засновникам) відповідно до установчих документів;

► до інших державних органів (при наявності асигнувань з бюджету).

За результатами господарської діяльності за звітний (податковий) період (квартал) суб'єкти малого підприємництва - юридичні особи подають до органу державної податкової служби до 20-го числа місяця, наступного за , звітним (податковим) періодом, розрахунки про сплату єдиного податку, акцизного збору і, в разі обрання ними єдиного податку за ставкою 6 %, розрахунок про сплату єдиного податку за звітний період з позначкою банку про зарахування коштів, іншу звітність (додаток Н).

Крім фінансової звітності, малі підприємства повинні надавати ще й інші форми (додаток П, Р).

1

7.1. Загальні підходи до організації економічного аналізу

Організація економічного аналізу тісно пов'язана з вирішенням питань, аналогічних обліку та звітності. При цьому в економічному аналізі найповніше розкриваються контрольні функції обліку.

Організація економічного аналізу не має жорсткої регламентації системою нормативних актів, як, наприклад, організація облікового процесу. В зв'язку з цим упорядкованість досягається шляхом створення внутрішнього документа — проекту підприємства.

Основоположним при проведенні аналітичної роботи є здатність аналітика логічно відтворити господарські операції, які знайшли відображення в обліку та звітності, подумки повторити роботу бухгалтера в зворотному порядку. Наочно цей процес відображає рис. 17.1.

При цьому завдання аналітика — представити, наскільки це можливо, дійсність, яка знаходиться в інформації, що вивчається, реконструювати в загальному вигляді всі або окремі елементи інформації. Для виконання цієї роботи необхідно розуміти дійсність, зафіксовану господарськими операціями, знати методику бухгалтерського обліку, порядок складання фінансової звітності, вміти її інтерпретувати.

Здатність до реконструювання господарських операцій і знання бухгалтерського обліку дають можливість аналітику розуміти зміни, які відбуваються в господарській діяльності, визначати ефективність господарських операцій тощо.

Крім того, аналітик повинен бачити взаємозв'язок економічної теорії, бухгалтерського обліку, економіки, фінансів,4 банківської справи та інших спеціальних знань. Він повинен мати навички аналітичної роботи, тобто вміти знаходити інформацію, обробляти її, узагальнювати і робити відповідні висновки.

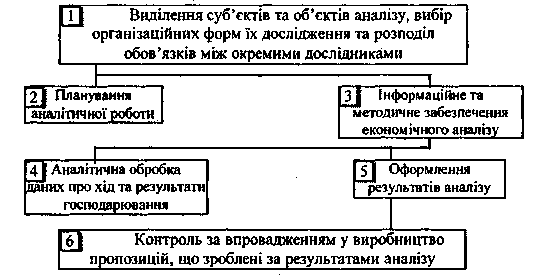

Організацію економічного аналізу можна розглядати як єдиний технологічний процес, який можна поділити на три етапи: підготовчий, аналітичний і заключний.

Таким чином, проведення будь-якої аналітичної роботи здійснюється у визначній послідовності, при цьому, в кожен етап містить окремі блоки

(рис. 17.2):

► підготовчий етап (1, 2, 3);

► аналітичний етап (4);

► заключний етап (5, 6).

Рис. 17.2. Організаційні етапи аналітичної робити на підприємстві

Основою організації як внутрішнього, так і зовнішнього фінансового аналізу є його планування. Для цього складаються план аналітичної роботи і план (програма) проведення аналізу з конкретної теми, тобто програма аналізу.

План проведення аналітичної роботи складається на рік, квартал або півріччя. В ньому вказується, які відділи або хто конкретно здійснює аналіз, його періодичність і строки, приблизне коло питань, відповідальні за

проведення аналізу та використання його результатів, загальне методичне забезпечення.

В програмі проведення аналізу з конкретної теми відображаються: мета, об'єкт, джерела інформації, терміни, виконавці і розподіл обов'язків між ними, методика аналізу (типова або з врахуванням специфіки об'єкта, що вивчається).

На підприємстві можуть бути підготовлені наступні плани:

► комплексний план розробляється спеціалістом, що керує аналітичною роботою на підприємстві, як правило, на один рік. В ньому містяться: цілі та завдання економічного аналізу; питання, що потребують дослідження; час на вивчення окремих питань; виконавці аналізу; інформаційно-методичне забезпечення аналізу; загальна схема аналітичного документообігу (кількість примірників, кому передаються, в який строк); організація проведення контролю за виконанням рішень, що прийняті за результатами дослідження;

► тематичний план - план проведення аналізу з окремих тем, що потребують поглибленого вивчення. При цьому вказуються: етапи, строки проведення аналізу, об'єкти; виконавці тощо.

Програма проведення економічного аналізу може бути розроблена за наступною схемою (табл. 17.1).

В процесі економічного аналізу можна досягти обґрунтованості, своєчасності та доцільності прийняття відповідних управлінських рішень. Разом з тим, лише правильна організація економічного аналізу забезпечує досягнення бажаного результату. При організації економічного аналізу необхідно дотримуватись наступних принципів: науковий характер економічного аналізу; об'єктивність відображення господарських фактів і процесів; обґрунтований розподіл обов'язків з проведення аналізу, ефективність та можливість уніфікації аналітичної роботи.