► історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

► нарахування та відповідальності доходів і витрат, за яким для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності в момент їх виникнення, незалежно від часу надходження і сплати грошей;

► повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

► послідовності, який передбачає постійне із року в рік застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

► обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів та доходів підприємства;

► превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

► єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

► підприємство;

► дату звітності та звітний період;

► валюту звітності та одиницю її виміру;

► відповідну інформацію щодо звітного та попереднього періоду;

► облікову політику підприємства та її зміни;

► консолідацію фінансових звітів;

► припинення (ліквідацію) окремих видів діяльності;

► обмеження щодо володіння активами;

► виявлені помилки минулих років та пов'язані з ними коригування;

► переоцінку статей фінансових звітів;

► іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій

звітності, включає:

► назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

► короткий опис основної діяльності підприємства;

► назву органу управління, у віданні якого перебуває підприємство або назву його материнської (холдінгової) компаси;

► середню чисельність персоналу підприємства протягом звітного

періоду.

Бухгалтер повинен прослідкувати, щоб кожний фінансовий звіт містив дату, на яку наведені його показники, або період який він охоплює.

У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то бухгалтер в наказі про облікову політику повинен передбачити, а в Примітках до фінансової звітності розкрити причини цього та методи, що були використані для переведення фінансових звітів з однієї валюти іншу.

Незалежно від обумовленої облікової політики і прийнятої на підприємстві системи обліку при складанні звітності необхідно суворо дотримуватись черговості закриття (виведення оборотів і обчислення сальдо) синтетичних рахунків і субрахунків.

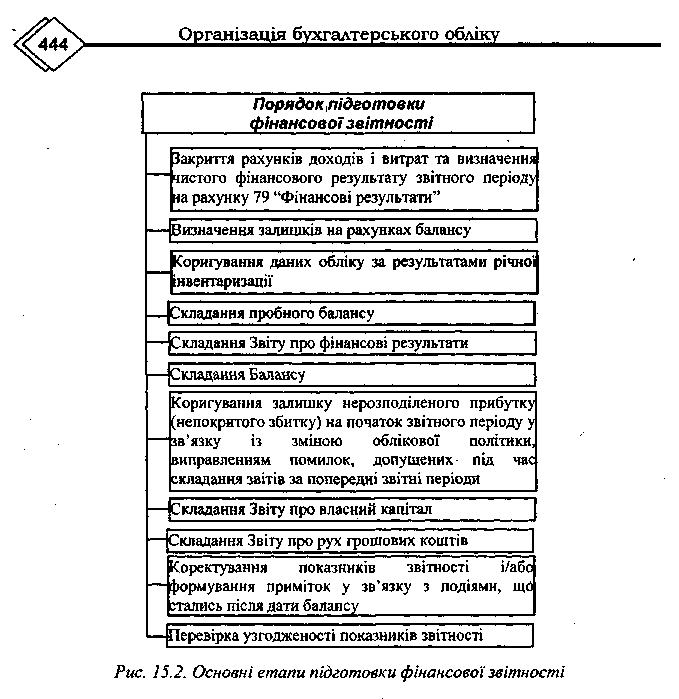

Порядок підготовки фінансової звітності представлений нижче

(див. рис. 15.2).

Пробний баланс складають після відображення в обліку всіх операцій за звітний рік, а також результатів перевірок» інвентаризацій, розподілень, списань і калькуляцій. Він потрібний для того щоб переконатися, що рознесення всіх виправних, розподільчих і коригуючих проводок зроблено правильно, що на рахунках допоміжних виробництв залишилось сальдо, яке дорівнює вартості незавершеного виробництва, що на рахунках витрат майбутніх звітних періодів, резервів і незавершеного виробництва залишились суми, підтверджені інвентаризаційними описами, а рахунок загальновиробничих витрат закрито. Якщо це все так, то можна розпочати калькуляцію собівартості продукції основного виробництва.

15.2. Загальні принципи організації надання фінансової звітності

Бухгалтерська звітність підписується керівником і головним бухгалтером (бухгалтером) підприємства (п. 1 ст. 11 Закону України "Про бухгалтерський облік і фінансову звітність в Україні").

При виготовленні підприємством бланків форм фінансової звітності можливе включення (друкування) тільки тих статей активів, капіталу, зобов'язань, інших показників типових форм, дані про які випливають із результатів діяльності цього підприємства, при цьому зберігається їх

нумерація, зазначена на типових формах фінансової звітності, затверджених Міністерством фінансів України.

Фінансова звітність супроводжується листом підприємства, організації з інформацією про склад фінансової звітності, яка подається (надсилається) адресатам.

На підприємствах, де бухгалтерський облік ведеться централізованою бухгалтерією, спеціалізованою організацією або бухгалтером-спеціалістом, звітність підписується керівником підприємства, централізованої бухгалтерії або спеціалізованої організації або бухгалтером-спеціалістом, що веде бухгалтерський облік.

Головний бухгалтер повинен заздалегідь визначити коло користувачів, яким подаватиметься звітність. Підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів тощо. Органам виконавчої влади та іншим користувачам фінансова звітність подається відповідно до чинного законодавства. Термін подання фінансової звітності встановлюється Кабінетом Міністрів України.

При організації подання звітів потрібно врахувати, що відкриті акціонерні товариства, підприємства-емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1-го червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікацій у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

Організація подання звітності підприємства, що ліквідується, має свої особливості. У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та у разі, передбачених законодавством, публікує його протягом 45 днів.

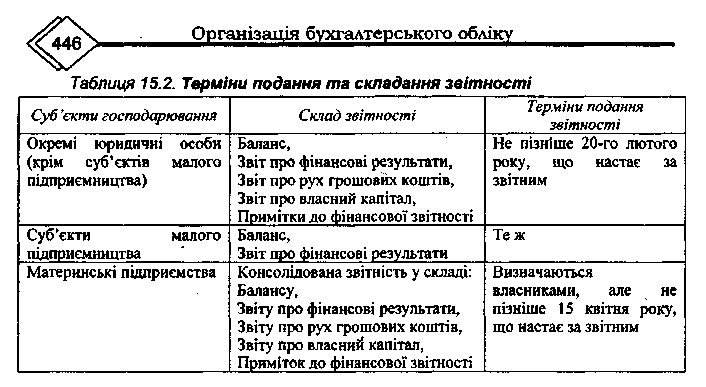

Терміни подання та склад звітності в залежності від суб'єкту господарювання вказані у табл. 15.2.

Датою подання фінансової звітності (крім консолідованої) вважається день її фактичної передачі адресату, а в разі відправлення її поштою - дата отримання адресатом. У випадку якщо дата подання припадає на неробочий день, термін переноситься на перший робочий день після вихідного.

Термін подання підприємством фінансової звітності у межах, визначених пунктами 5-11 Порядку подання фінансової звітності, (затвердженого постановою Кабінету Міністрів України від 28.02.2000 р. №419, зі змінами і доповненнями), встановлює Міністерство або інший орган виконавчої влади, що входить до сфери управління майном підприємства комунальної власності.

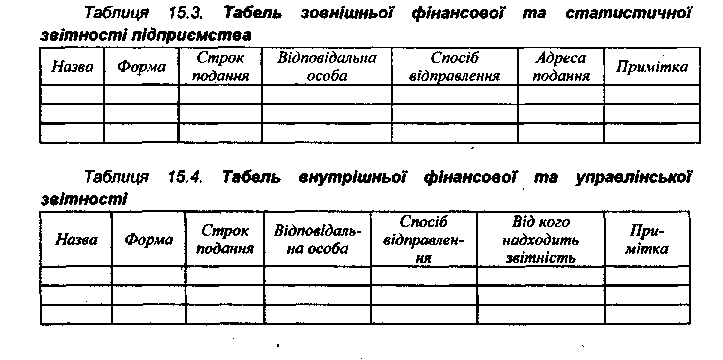

Для забезпечення своєчасності подання звітності доцільно складати табелі звітності (табл. 15.3 і 15.4).

Складання та подання статистичної та податкової звітності є важливою ділянкою роботи бухгалтера.

Перелік форм статистичної звітності затверджується Державним комітетом статистики України.

Перелік форм податкової звітності залежить від системи оподаткування, обраної підприємством, і тривалості звітного періоду.