Контрольно-кассовые машины

В настоящее время в Российской Федерации эксплуатируются несколько сотен видов контрольно-кассовых машин. В торговых предприятиях, имеющих автоматизированную систему учета, контрольно-кассовые машины объединены в локальную сеть.

Локальная сеть управляется центральным компьютером (сервером), в который собирается информация от всех контрольно-кассовых машин, установленных в торговых залах. Определенное число терминалов устанавливают в складских помещениях – для учета поступающего товара.

По областям применения выделяют следующие группы: для торговли; для сферы услуг; для торговли нефтепродуктами; для отелей и ресторанов. По конструкции различают контрольно-кассовые машины: автономные; пассивные системные; активные системные; фискальный регистратор.

Автономная контрольно-кассовая машина имеет все функции для работы в автономном режиме. Расширение функциональных возможностей (подключение сканера, электронных весов и пр.) может достигаться только путем подключения дополнительных устройств ввода-вывода, управляемых программами, установленными в контрольно-кассовой машине. К автономным относятся и портативные контрольно-кассовые машины, имеющие возможность работать без постоянного подключения к электросети.

Пассивная системная контрольно-кассовая машина имеет возможность работать в компьютерно-кассовой системе, но не способна управлять работой этой системы. Такая машина может использоваться и как автономная.

Активная системная контрольно-кассовая машина имеет возможность функционировать в компьютерно-кассовой системе, управляя при этом ее работой. В такому типу относится и POS-терминал (от английского Point Of Sale) – контрольно-кассовая машина с фискальной памятью, имеющая возможности персонального компьютера по вводу, выводу, хранению, обработке и отображению информации. Активную системную контрольно-кассовую машину можно использовать и как пассивную системную или автономную.

Фискальный регистратор – это контрольно-кассовая машина, которая способна работать только в составе компьютерно-кассовой системы, получая данные от центрального компьютера через канал связи.

Контрольно-кассовая машина предназначена для регистрации продаж при денежных расчетах с покупателем. Регистрация осуществляется путем печати отрывного кассового чека, оттиска на контрольной ленте, записи денежных сумм в память и в фискальную память контрольно-кассовой машины. Причем кассир самостоятельно пробивает только чек, прочие операции выполняются автоматически и никто не имеет к ним доступа. Иными словами, весь учет выручки осуществляется автоматически и начинается после пробития чека кассиром. Если кассир не пробил чек (при продаже товара или услуги), то никакого учета выручки проведено не будет.

Общая схема организации работы контрольно-кассовых машин в торговом предприятии направлена на то, чтобы продавцы (кассиры- операционисты) изготовляли чеки на все покупки, а общая схема устройства контрольно-кассовой машины – на автоматизацию учета и сохранность информации после изготовления чеков. При осуществлении покупки покупатель отдает кассиру деньги, тот считает их и принимает (обычно складывает в денежный ящик), после чего пробивает чек, отсчитывает сдачу и отдает все это покупателю. Далее происходит отпуск товара или оформление услуги.

Все разнообразие применения контрольно-кассовых машин в торговле основано на различных способах ввода информации для изготовления чека. Информацию можно вводить через клавиатуру контрольно-кассовой машины, через сканер штрих-кодов из компьютера, от электронных весов и т. д.

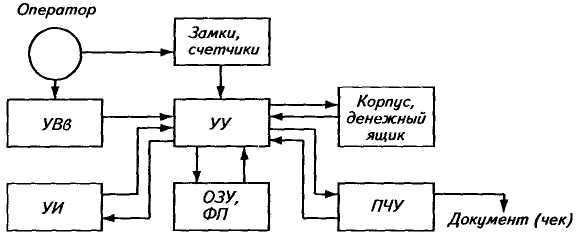

Несмотря на то что существует большое число конструкций контрольно-кассовых машин, практически все они имеют сходную блок-схему (рис. 3.5.1).

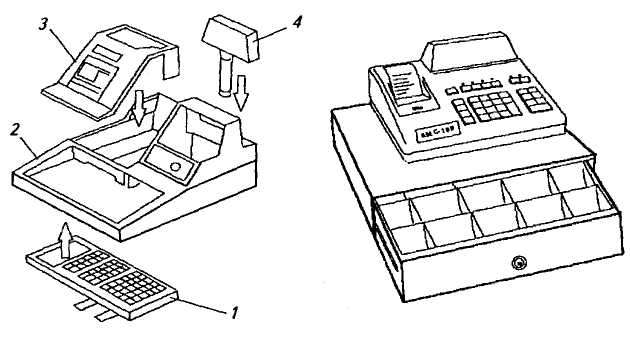

Корпус, денежный ящик. Внутреннее устройство контрольно-кассовой машины скрыто корпусом (рис. 3.5.2). Как правило, это пластмассовое объемное изделие, изготовленное и собранное таким образом, что открыть его можно, отвинтив всего один винт. И наоборот, не отвинтив этого винта, открыть кожух невозможно. Головка винта утоплена в кожухе и замазана специальной мастикой. На этой мастике нанесен оттиск пломбира – круглого металлического стержня с рельефным торцом. Оттиск пломбиром выполняет уполномоченный работник центра технического обслуживания контрольно-кассовых машин. При ненарушенном оттиске пломбира на мастике считается, что кожух опломбирован, и целостность контрольно-кассовой машины соблюдена.

Рис. 3.5.1. Функциональная блок-схема контрольно-кассовой машины: УВв – устройство ввода информации; УУ – устройство управления; УИ – устройство индикации; ОЗУ – оперативное запоминающее устройство; ФП – фискальная память; ПЧУ – печатающее устройство

а) б)

Рис. 3.5.2. Конструкция контрольно-кассовой машины: а – отдельные узлы; б – конструкция в сборе; 1 – клавиатура; 2 – корпус; 3 – индикатор кассира; 4 – индикатор покупателя

По типовым правилам эксплуатации кожух должен быть опломбирован. Если кожух не опломбирован, то это означает, что было осуществлено незаконное вмешательство в устройство контрольно-кассовой машины. Обычно вмешательство является функцией уполномоченных специалистов центра технического обслуживания и оно происходит под контролем работников государственной налоговой инспекции с оформлением необходимых документов и заканчивается повторным пломбированием.

Денежный ящик представляет собой выдвижной ящик с электромагнитным или механическим замком и предназначен для хранения денежных сумм, принимаемых кассиром во время работы. Перед началом работы в денежный ящик закладывают некоторую сумму денег для выдачи сдачи. После окончания работы наличность из ящика изымают одновременно со снятием гасящих отчетов, т. е. происходит инкассация. Во время работы ящик, как правило, закрыт и открывается только для приема и выдачи денег. Если ящик снабжен электромагнитным замком, то он автоматически открывается при изготовлении чека. Выдвижная часть ящика содержит кассеты для хранения банкнот и монет. Недопустимо хранить в денежном ящике посторонние предметы. Там должны находиться только деньги и приравненные к ним документы: чеки, талоны и т. д.

В некоторых контрольно-кассовых машинах денежный ящик не предусмотрен. Это, как правило, портативные устройства.

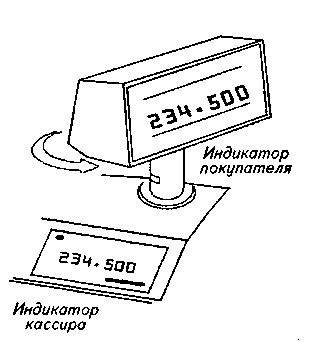

Индикаторы. Визуальный контроль за суммой отдельной покупки и всех покупок в целом осуществляют одновременно кассир и покупатель по индикаторам. Индикаторы (рис. 3.5.3) применяют для отображения информации о денежной сумме, номере отдела или номере. Дополнительно на индикатор могут выводиться сообщения об ошибках, сервисная информация (например сообщение «Спасибо за покупку») и др. |

Рис. 3.5.3. Индикаторы контрольно-кассовой машины |

Индикатор кассира может отображать несколько больше информации, чем индикатор покупателя. Есть модели, которые не имеют индикатора покупателя, и есть модели, которые имеют индикатор покупателя на выдвижной поворотной штанге для большего удобства.

В индикаторах используют, как правило, семи сегментные светодиоды. При этом способе отображения каждая цифра выводится на знакоместо, состоящее из семи сегментов. На эти же знакоместа выводят некоторые буквы, относящиеся к служебной информации. Расшифровка знаков служебной информации приведена в инструкции по эксплуатации контрольно-кассовых машин (например коды сообщений об ошибках).

Клавиатура. Состоит из нескольких групп кнопок (рис. 3.5.4): цифровые клавиши; клавиши номеров отделов (секций); клавиши протяжки чековой ленты и специальные клавиши.

Группы кнопок разделены по цвету и месторасположению на клавиатуре. Для экономии часто совмещают функции клавиш, т. е. нажатие на одну и ту же клавишу имеет разный смысл в зависимости от того, какие клавиши были нажаты ранее или в какой режим работы была переведена контрольно-кассовая машина.

Печатающее устройство. Чеки и контрольная лента печатаются специальным печатающим устройством, которое часто называют принтером. Принтеры контрольно-кассовых машин бывают нескольких видов (матричные, литерные, струйные и термопринтеры) и ориентированы для печати на определенных типах чековой ленты.

В матричных принтерах изображение на бумажной чековой ленте создают иголки головки принтера, нажимая на красящую ленту.

По принципу работы литерные принтеры похожи на печатающую машинку – смоченные краской молоточки (литеры) оставляют оттиск на бумажной ленте.

Рис. 3.5.4. Клавиатура контрольно-кассовой машины

В струйных принтерах краска наносится на бумагу путем разбрызгивания из тонкой трубочки (сопла). Характерная особенность этих принтеров – бесшумность работы и чувствительность к качеству бумажной ленты. Головки струйных принтеров часто забиваются бумажной пылью, и принтер выходит из строя. Поэтому струйные принтеры не получили большого распространения в контрольно-кассовых машинах.

В термопринтерах специальная термочувствительная бумага протягивается через гребенку полупроводниковых нагревательных элементов, которые быстро нагреваются или остывают и оставляют в нужных местах бумажной ленты отметки – от нагревания термобумага темнеет. Из таких отметин и складывается изображение чека.

Преимущества термопринтеров – большая надежность и бесшумность работы. Недостаток – необходимость в специальной термобумаге.

Чековая лента. Существует большое число видов чековой ленты для контрольно-кассовых машин, предназначенных для различных систем печатающих устройств.

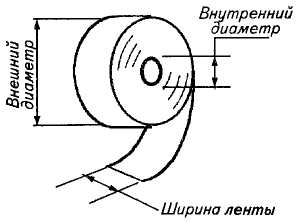

Чековую ленту выпускают в виде небольших рулонов со втулкой (роликов). Каждый рулон характеризуется шириной, внешним и внутренним диаметрами и типом бумаги (рис. 3.5.5).

Ширина ленты укладывается в некоторый ряд: 37 мм; 40; 44; 56; 76 мм. Диаметр рулона имеет меньшее значение – рулон всегда можно размотать, если он не помещается в отсек для чековой ленты. Однослойную ленту изготовляют из обычной проклеенной офсетной бумаги плотностью 80 г/м2. |

Рис. 3.5.5. Основные параметры чековой ленты ККМ |

Рулон содержит несколько десятков метров бумаги и может применяться и в качестве чековой ленты, и в качестве контрольной.

Двухслойную (самокопирующуюся) ленту изготовляют из специальной тонкой бумаги, сложенной в два слоя – внутренний и внешний. При работе контрольно-кассовой машины принтер печатает оттиски чека на внешнем слое, как обычно. Внешний слой двойной ленты выходит из контрольно-кассовой машины, отрывается, и кассир отдает его покупателю в качестве чека. На внутреннем слое проступает оттиск чека, и таким образом формируется контрольная лента, которая остается в контрольно-кассовой машине и наматывается на катушку. Естественно, такую бумагу можно использовать только на матричных или литерных принтерах там, где есть фаза удара. Использование такой бумаги позволяет сильно упростить конструкцию принтера, сэкономить на картриджах и ускорить печать чека.

Термолента предназначена исключительно для работы в термопринтерах.

Фискальная память. Представляет собой энергонезависимое запоминающее устройство для долговременного хранения денежной (фискальной) информации. Информация организована в виде датированных и нумерованных записей об изъятиях денег из кассы. Кроме того, в фискальной памяти хранится информация о владельце контрольно-кассовой машины (заголовок чека), ее заводском номере и т. д. Обычно фискальная контрольно-кассовая машина рассчитана на несколько тысяч записей, т. е. на несколько лет эксплуатации. При переполнении блокируется и требуется замена фискальной памяти.

Включают фискальную память только один раз – она не может быть выключена. Процедуру включения называют фискализацией.

При передаче контрольно-кассовой машины другому владельцу в фискальную память записывается информация о нем. Такую процедуру называют перефискализацией (перерегистрацией) контрольно-кассовой машины. Сопровождается она комплексом действий со стороны владельцев, Центра технического обслуживания (ЦТО) и работников Госналогинспекции (ГНИ).

Всякий раз, когда выполняют отчет с гашением и изъятием денег из кассы (инкассация), в фискальной памяти автоматически прописывается новая запись (с текущей датой и за очередным номером) о сумме изъятых денег. Каждая запись не может быть изменена или удалена.

Налоговый инспектор в состоянии прочитать информацию, записанную в фискальной памяти за любым номером или датой, или в интервале дат, или в течение всего срока эксплуатации контрольно-кассовой машины. Таким образом, осуществляется контроль за выручкой торгового предприятия.

Замок. На корпусе каждой контрольно-кассовой машины (за редким исключением) установлен замок (рис. 3.5.6). У замка есть несколько возможных положений. К замку прилагаются несколько ключей. Каждый ключ позволяет повернуть замок в определенное положение, соответствующее одному из режимов работы: регистрация продаж, снятие отчетов, программирование, считывание фискальной памяти и т. д.

Когда замок переведен в нужное положение, с клавиатуры вводят пароль для доступа к режиму путем нажатия нескольких цифровых клавиш с клавиатуры. В настоящее время наличие замка в конструкции необязательно, и новые модели контрольно-кассовых машин уже не имеют замка. Система паролей позволяет гораздо более надежно защитить контрольно-кассовые машины от несанкционированного доступа. Секции ККМ. Во время работы кассир фиксирует суммы денег. Контрольно-кассовая машина складывает суммы всех покупок и определяет итоговую сумму. |

Рис. 3.5.6. Замок ККМ: О – тестовая проверка исправности; Р – режим регистрации; X – отчеты без гашения; Я – отчеты с гашением; П – программирование; С –отчет ФП |

Для ГНИ имеет значение общая сумма покупки, но в рамках торгового предприятия важно разделить общую сумму на ряд сумм по отделам магазина. Для этого существует возможность вносить сумму денег в контрольно-кассовую машину, нажимая клавиши секций (отделов магазина). Осуществляется суммирование не только по каждой секции, но и итоговое (по всем секциям).

В зависимости от модели в современных контрольно-кассовых машинах можно работать с 8, 15, 24 или 32 секциями, хотя, как правило, восьми секций достаточно для нормальной работы, а в случае с магазинами самообслуживания секции вообще не нужны.

Счетчики итогов. В каждой секции накапливаются денежные суммы. Устройство, в котором происходит это накопление, называют секционным счетчиком, счетчиком итога по секции или денежным регистром секции.

Накопление сумм по секциям и итоговое накопление происходят в ежемесячном денежном счетчике – его содержимое является суммой по секционным счетчикам.

Информация их ежесменного денежного счетчика собирается в главный денежный счетчик. Ежесменный счетчик каждую смену заполняется суммой, внесенной в контрольно-кассовую машину перед началом работы для того, чтобы было чем сдавать сдачу.