формирование

оптимального ассортимента

анализ

конъюнктуры рынка, ярмарки

Управление персоналом

анализ

взаимодействия между участниками

операций (сеть)

формирование

заказов наизготовление или поставку

тестирование

сотрудников

распределение

оплата

поставки товаров

обучение

и работать вместе

анализ

товарных запасов

планирование

операций

транспортировка

приемка,

отбраковка

накопитель

ошибок и успеха сотрудников

оценка

коммерческих рисков

анализ

продаж, корректировка ассортимента

складирование,

учет

продажа

товаров

обслуживание

клиентов

Рис.1.2. Схема связи процесса управления персоналом с задачами коммерческой деятельности

Цель – результат, к которому надо стремиться. Критерий – показатель сформулированной цели. Принятие решения – это процесс выбора по критерию одной альтернативы из множества для достижения цели.

Основными целями в сети товаро- денежных потоков является минимизация затрат или максимизация прибыли, что возможно лишь при объединении усилий работников в совместном решении задач по всем операциям торгово-экономического процесса в целом с привлечением методов экономико-математического моделирования.

Оптимальное планирование заключается в поиске наилучшего варианта плана из множества возможных, которое связано с наилучшим распределением ресурсов по выбранному критерию оптимальности, по которому и определяется степень достижения поставленной цели. В качестве таковых критериев могут быть выручка, затраты, прибыль, рентабельность или другие экономические показатели. В связи с этим оптимальным считается такой план, который обеспечивает, например, максимальную выручку или минимум затрат. В целом постановку задач можно свести к двум вариантам: получение заданного эффекта при минимуме затрат или получение максимального эффекта при заданных ограниченных ресурсах.

Финансовый результат деятельности организации за отчетный период определяется показателем прибыли (убытка), который представляет собой разницу между доходами и расходами.

Доход представляет собой увеличение экономических выгод организации в результате поступления активов или погашения обязательств, приводящие к росту капитала. Существуют следующие виды доходов: доходы от обычных видов деятельности (выручка) и прочие доходы. К прочим доходам относятся: поступления от сдачи имущества в аренду (если сдача в аренду имущества не является предметом деятельности); поступления от участия в уставных капиталах других организаций; поступления от продажи имущества; доходы от совместной деятельности; проценты по предоставленным займам; проценты по денежным средствам на банковских счетах.

К прочим доходам также относятся: штрафы, пени, неустойки по договорам; безвозмездно полученные активы; поступления в возмещение убытков организации; суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности; дооценка активов; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году.

Могут возникнуть и прочие доходы, связанные с чрезвычайными обстоятельствами: страховое возмещение по чрезвычайным ситуациям (пожар, наводнение); стоимость материальных ценностей, оставшихся от списания пришедших в негодность активов в результате чрезвычайных обстоятельств.

Понятие затрат, расходов и убытков, а также их классификация и порядок отражения в бухгалтерском учете даны в Положении по бухгалтерскому учету «Учет расходов организации» (ПБУ 10/99).

Затраты представляют собой потребленные материальные, трудовые ресурсы и финансовые расходы в денежном выражении, которые до момента их признания числятся в составе расходов соответствующего периода (например, закуплены материалы, начислена заработная плата с отчислениями на социальное страхование и т.д.)

Расходы представляют собой уменьшение экономических выгод организации за отчетный период в виде уменьшения активов или увеличения обязательств, приводящее к уменьшению капитала. Так, при получении дохода от реализации готовой продукции затраты на материалы, начисленная и выплаченная заработная плата, отчисления на социальное страхование становятся расходами.

Убытки представляют собой затраты, которые ни в текущем, ни в последующем периодах не приведут к образованию доходов. Например, закупленные организацией материалы были испорчены и оказались не пригодными для отпуска в производство.

В бухгалтерском учете расходы классифицируются следующим образом: расходы по обычной деятельности и прочие расходы.

Расходы по обычной деятельности делятся на пять элементов: расходы на сырьё и материалы, расходы на оплату труда, отчисления на социальное страхование, амортизация и прочие расходы. К расходам по обычной деятельности, в зависимости от отраслевой принадлежности, относятся: расходы на изготовление продукции и ее реализацию; по приобретению товаров и их реализации; по оказанию услуг.

К прочим расходам относятся: расходы по: сдаче имущества в аренду (если такие операции не являются предметом деятельности организации); участию в уставных капиталах других организаций; связанные с выбытием имущества; проценты за пользование денежными средствами; по оплате услуг кредитных организаций; отчисления в резервы (по сомнительным долгам, под обесценение финансовых вложений); прочие расходы.

К прочим расходам относятся также: штрафы, пени, неустойки уплаченные; возмещение убытков; убытки прошлых лет, выявленные в отчетном году; сумма дебиторской задолженности с истекшим сроком исковой давности; курсовые разницы; ограниченные взносы на благотворительность; расходы на спортивные мероприятия и отдых; прочие расходы.

Могут возникнуть и прочие расходы, связанные с чрезвычайными обстоятельствами – пожарами, наводнениями, авариями и т.д.

Допустим, что результаты деятельности организации ООО «Мир» за 2012 год характеризуются следующими данными:

-выручка от реализации продукции составила 120000 руб., в том числе НДС 20000 руб.,

-себестоимость реализованной продукции 50000 руб.,

-коммерческие расходы 5000 руб.,

-управленческие расходы 15000 руб.,

-доходы по договору простого товарищества 130000 руб.,

-штрафы, уплаченные за нарушение договоров 120000 руб.,

-убытки от списания запасов вследствие пожара 100000 руб.,

-страховое возмещение по застрахованному имуществу 120000 руб.,

-налог на прибыль в течение года 14400 руб.

Согласно учетной политике, управленческие и коммерческие расходы списываются в уменьшение выручки от реализации. Финансовый результат деятельности организации представляется в «Отчете о прибылях и убытках» за год (табл.1. 1)

Таблица 1. 1.

Отчёт о прибылях и убытках ООО «Мир» за 2012 год

Показатели |

Сумма, тыс. руб. |

Выручка (без НДС) |

120 – 20 = 100 |

Себестоимость продаж |

50 |

Валовая прибыль (убыток) |

50 |

Коммерческие расходы |

5 |

Управленческие расходы |

15 |

Прибыль (убыток) от продаж |

30 |

Доходы от участия в других организациях |

- |

Проценты к получению |

- |

Проценты к уплате |

- |

Прочие доходы |

130 +120 =250 |

Прочие расходы |

120 +100 = 220 |

Прибыль (убыток до налогообложения) |

60 |

Текущий налог на прибыль |

14,4 |

Чистая прибыль (убыток) |

45,6 |

В целом при формулировке задач следует ориентироваться на связи экономических показателей в формировании экономического эффекта, как абсолютного показателя, например, финансового результата или прибыли, схема образования которой показана на рис 1.3.

Выручка от продаж (Вр)

- НДС

=Выручка без НДС (Врн)

-Себестоимость проданных товаров, работ, услуг (Себст)

= Валовая прибыль Пвал = Врн - Себст

-Коммерческие расходы (Кр)

-Управленческие расходы (Ур)=

=Прибыль от продаж Ппр= Пвал – Кр- Ур

- Прочие расходы (Пр)

+Прочие доходы (Пд)

-Финансовые расходы (Фр)=

= Прибыль до налогообложения Пб= Ппр - Пр +Пд- Фр

- Расход по налогу на прибыль (Нпр=0,2Пб)

= Чистая прибыль Пч=Пб - Нпр

Рис. 1.3. Схема связи экономических показателей в формировании прибыли

Выручка Вр определяется в виде суммы произведений по всем m товарам и группам n в количестве qij проданного товара в натуральном выражении на цену за единицу товара pij по формуле:

где: j-номер товарной группы, j=1,2,3,…..n;

Выручка Врн без НДС, если, например, налог составляет 18%, определяется по формуле:

Врн = Вр – Вр18%/(118%)

Валовая прибыль определяется как разность между выручкой от продажи продукции, работ, услуг Врн (без НДС) и себестоимостью проданной продукции, работ, услуг:

Пвал = Врн - Себст

Если валовую прибыль уменьшить на величину коммерческих и управленческих расходов, то образуется прибыль (убыток) от продаж рис.1.3. Показатель прибыли (убытка) от продаж будет увеличен на суммы прочих доходов и уменьшен на суммы прочих расходов. Он будет представлять собой прибыль (убыток) до налогообложения. После вычитания расхода по налогу на прибыль образуется чистая прибыль (убыток) отчетного периода.

Финансовый результат –это разность между суммой совокупных доходов и суммой совокупных расходов.

Исходные данные для расчётов берутся из бухгалтерского «Отчета о прибылях и убытках» форма№2, фрагмент которого приведен в табл.1.1.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия или организации, поэтому используют относительные показатели.

Экономическая эффективность (Эф) - это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

Экономическая эффективность = Прибыль / Затраты

Эффективность использования основных фондов и оборотных средств характеризуют показатели фондоотдачи, фондоемкости, фондовооруженности и коэффициент оборачиваемости оборотных средств.

Фондоотдача (ФО)–показатель эффективности использования основных фондов, показывающий стоимость или количество готовой продукции, получаемой с одного рубля, вложенного в основные средства. Фондоотдача определяет выпуск продукции в стоимостном выражении, приходящийся на 1 руб. основных фондов и определяется как отношение объема реализации (Врн) к среднегодовой стоимости основных фондов(ОФс ):

Фондоемкость (ФЕ), – показатель эффективности использования основных средств и фондов, характеризует необходимую сумму основных средств и фондов (ОФ), приходящуюся на 1 рубль или единицу готовой продукции(Врн):

Фондовооруженность (ФВ) показывает уровень обеспеченности работников, стоимость основных средств, приходящуюяся на каждого работающего и определяется как частное от деления величины основных фондов предприятия (ОФ) на численность работающих (Ч):

Так, например, если среднегодовая стоимость основных фондов 60 млн.руб., доход от реализации продукции 234 млн.руб., а численность работников 1087чел., то фондоотдача составляет ФО=3,9руб. т.е.реализованной продукции приходится на 1 руб. основных фондов, а фондоемкость показывает, что для продажи 1 руб. продукции требуется ФЕ=0,3руб. ОФ и фондовооруженность ФВ= 0,06 руб. приходится на каждого работника предприятия.

Рентабельность представляет относительный показатель результативности операции и определяется отношением прибыли к затратам, активам, пассивам в процентах или долях единицы. Степень доходности можно оценить с помощью следующих показателей рентабельности:

а) рентабельность продукции (отдельных видов) (Rп) рассчитывается как отношение прибыли от реализации продукции (Пр) к затратам на ее производство и реализацию (Зпр):

б) рентабельность основной деятельности (Rод) - отношение прибыли от реализации продукции Пр.в.п к затратам Зпр.в.п на ее производство и реализацию:

в) рентабельность активов (Rа) - отношение балансовой прибыли к итогу среднего баланса (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия или организации. Этот показатель представляет интерес для кредитных и финансовых учреждений, деловых партнеров:

![]()

г) рентабельность основного капитала (Rо.к) - отношение балансовой прибыли (Пб) к средней стоимости основного капитала (ОФок):

![]()

д) рентабельность собственного капитала (Rс.к) - отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):

![]() ,

,

Этот показатель характеризует, какую прибыль дает каждый рубль, инвестированный собственником капитала;

е) период окупаемости капитала (Т) - это отношение капитала (К) к чистой прибыли (Пч).

![]() .

.

Этот параметр помогает определить, через сколько лет окупятся вложенные в данное предприятие или организацию средства при неизменных условиях производственно-финансовой деятельности.

ж) Рентабельность продаж – показатель финансовой результативности организации, он показывает, какую часть выручки организации составляет прибыль, а также прибыльная или убыточная деятельность организации, а также отражает доход организации на каждый заработанный рубль. Рентабельность продаж определяют:

по валовой прибыли = Валовая прибыль / Выручка

по чистой прибыли = Чистая прибыль / Выручка

операционная рентабельность = Прибыль от продаж/Выручка

з) Коэффициент оборачиваемости – это финансовый коэффициент, показывающий интенсивность использования (скорость оборота) определенных активов или обязательств:

оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов организации)

оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации)

Так, значение коэффициента оборачиваемости активов, равное 3, показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год "оборачиваются" 3 раза).

Скорость оборота – показатель деловой активности, определяется как отношение выручки (себестоимости) к запасам, денежным средствам, кредиторской задолженности и показывает количество оборотов за анализируемый период.

Продолжительность одного оборота – показатель деловой активности в днях, определяется как отношение стоимости запасов, денежных средств, кредиторской задолженности к выручке (себестоимости), является обратным показателю скорости оборота.

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом "обороте" запасов, использовании их в операционном цикле.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) - относительный показатель, характеризующий скорость оборота дебиторской задолженности. Показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Показатель числа оборотов, совершенных дебиторской задолженностью за год, финансовый показатель, рассчитываемый как отношение оборота компании Врн к среднегодовой величине дебиторской задолженности ДЗ:

Снижение

данного показателя может сигнализировать

о росте числа неплатежеспособных

клиентов и других проблемах сбыта.

Широко распространен еще один вариант

данного показателя, выражающий

оборачиваемость дебиторской задолженности

как среднее число дней, требуемое для

сбора долгов. Этот вариант показателя

называется периодом сбора дебиторской

задолженности и рассчитывается по

следующей формуле:

Снижение

данного показателя может сигнализировать

о росте числа неплатежеспособных

клиентов и других проблемах сбыта.

Широко распространен еще один вариант

данного показателя, выражающий

оборачиваемость дебиторской задолженности

как среднее число дней, требуемое для

сбора долгов. Этот вариант показателя

называется периодом сбора дебиторской

задолженности и рассчитывается по

следующей формуле:

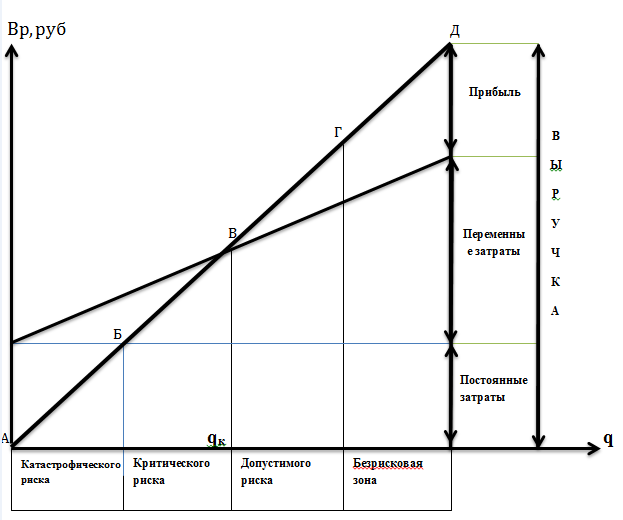

В коммерческой деятельности важно определить концепцию безубыточного ведения хозяйства - сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат. Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли. Как только будет продано количество единиц продукции qкр, достаточное для того, чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции приносит прибыль. Как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, организация получает прибыль. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение этих границ и выделить зоны риска можно графо - аналитическим методом (Рис.1.4). По горизонтали показывается объём производства продукции в процентах, в натуральных единицах, в денежных единицах, а по вертикали себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно определить точку безубыточного ведения хозяйства, в которой финансовый результат равен нулю, а затраты равны выручке от реализации продукции, а также объем производства, продажи, при котором организация не получает ни прибыли, ни убытков.

Точка безубыточности — это объем производства, продажи (в денежных или натуральных единицах), при котором прибыль равна нулю, а выручка от продажи товара равна суммарным затратам организации, поэтому основой расчета точки безубыточности является равенство:

П=Вр-Упер-Упост,

где: П — прибыль;

Вр — выручка от реализации продукции, Вр = qp;

Упер —условно- переменные затраты продажи продукции, Упер= qСпер;

Спер- -условно- переменные затраты продажи единицы продукции;

Упост —условно-постоянные расходы организации.

На этом основании можно записать:

П=qp-qСпер-Упост

Тогда формула расчета точки безубыточности в натуральном выражении равна:

qк=Упост/(p-Спер),

где: qк - критический объем продажи в натуральном выражении, а если qк умножить на цену p, то получится точка безубыточности в денежном выражении Вкр. Существует форма расчета точки безубыточности в Excel. При комбинировании с другими методами анализа, точность расчета точки безубыточности вполне приемлема для принятия решения. На рис.1.4 показаны зоны рисков по уровням финансовых потерь.

Рис.1.4. Зоны рисков по уровням финансовых потерь

безрисковая зона (Д-Г), в которой финансовые потери не ожидаются (Г - точка экономического равновесия);

зона допустимого риска(Г-В), (В – точка безубыточности или окупаемости, порог рентабельности), в которой возможные финансовые потери не превышают размера расчетной суммы прибыли, в пределах которой организация сохраняет экономическую целесообразность. Большая граница зоны допустимого риска Е соответствует уровню потерь, равному величине запланированной прибыли, имеется угроза полной потери прибыли от планируемой реализации в точке В;

зона критического риска(В-Б), (Б – точка бездоходности), в которой возможные финансовые потери превышают сумму расчетной прибыли вплоть до величины расчётной выручки и покрытие убытков идёт за счет средств организации;

зона катастрофического (недопустимого) риска (Б-А), в которой возможные финансовые потери могут превзойти размер расчетной выручки и в пределе могут достигнуть размера имущественного состояния организации, потере капитала, имущества и банкротства (А – точка банкротства).

Запас финансовой прочности определяется отношением разности между выручкой Вр и безубыточным объемом продаж Вкр к фактическому объему продаж Вр:

Безубыточный объем продаж определяется пороговым значением выручки, при котором финансовый результат равен нулю.

Экономическое содержание операций отображает множество других показателей хозяйственной деятельности, которые следует включать в постановку задач, поскольку они являются критериями, на которые ориентируются при выборе управленческих решений. Такими показателями являются товарооборот, заработная плата, прибыль, рентабельность, товарооборачиваемость, уровень товарных запасов, выручка, оборотные средства, а так же их темпы роста, темпы прироста, коэффициенты корреляции, коэффициент финансовой устойчивости, рентабельность производственных фондов), платежеспособность(ликвидность).

Основное назначение финансово-экономических показателей – анализ и возможность сопоставления. Сравнение в анализе финансово-хозяйственной деятельности это действие, посредством которого устанавливается сходство или различие явлений объективной действительности. Сравнение может быть качественным («вчера было теплее») и количественным (30 всегда больше, чем10).

В результате качественного анализа необходимо построить такую систему, которая охватывала бы все существенные стороны изучаемого явления. Системой называется комплекс взаимосвязанных элементов вместе с отношениями между ними. Множество элементов можно рассматривать как систему, если выявлены следующие признаки: целостность, наличие цели и критерия исследования, наличие внешней системы по отношению к рассматриваемой, называемой средой, возможность выделения в данной системе взаимосвязанных частей (элементов).

Разработка системы показателей всегда носит творческий характер, причём совокупность частных показателей путем математических операций сводится (интегрируется) в один или несколько обобщающих показателей. Сложные системы в экономике обладают рядом свойств: эмерджентность как проявление в наиболее яркой форме свойства целостности системы, т.е. наличие у экономической системы таких свойств, которые не присущи ни одному из отдельно составляющих систему элементов. Эмерджентность есть результат возникновения между элементами системы так называемых синергических связей,которые обеспечивают увеличение общего эффекта до величины, большей, чем арифметическая сумма эффектов элементов системы, действующих независимо.

Основным методом исследования является метод моделирования, способ теоретического анализа и практического действия, направленный на разработку и использование моделей. Модель это образ реального объекта (процесса) в материальной или идеальной форме, описанный знаковыми средствами на каком-либо языке, отражающий существенные свойства моделируемого объекта или процесса и замещающий его в ходе исследования. Метод моделирования основывается на принципе аналогии, возможности изучения реального объекта не непосредственно, а через рассмотрение подобного ему и более доступного объекта, его модели. Процесс построения аналитического выражения связи экономических показателей называется процессом моделирования экономического процесса или явления. Обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения экономики предприятия называют экономико-математические методы (ЭММ).

Суть экономико-математического моделирования заключается в описании социально-экономических систем и процессов в виде экономико-математических моделей. Экономико-математические методы следует понимать как инструмент, а экономико- математические модели как продукт процесса экономико-математического моделирования.

В основе классификации методов которых лежат разные признаки. Так, например, по степени формализуемости методы могут быть разделены на неформальные и формализованные, которые рассмотрим вместе с экономическими методами анализа.

Неформальные методы, трудно формализуемые, основаны на описании процедур на логическом уровне, без строгих аналитических зависимостей. При анализе финансово-хозяйственной деятельности предприятия прежде всего необходимо использовать неформальные методы: экспертных оценок, мозговой атаки, сценариев, дельфийский метод, дерева целей, морфологический анализ,имитационное моделирование.

Экономические методы анализа: сравнения, балансовый метод, факторный анализ на основе детерминированных моделей, приемы цепных подстановок и арифметических разниц, дифференциальный метод, метод выявления факторов влияния, интегральный метод, логарифмический метод.

Математические методы (формализованные) опираются на предварительно заданные строгие зависимости и правила: