9 Безналичный денежный оборот и система безналичных расчетов

Безналичный денежный оборот представляет собой совокупность платежей, осуществляемых без использования наличных денег. Безналичный и налично-денежный оборот как две составные части единого денежного оборота взаимосвязаны и взаимообусловлены, поэтому всегда необходимо учитывать эту связь и возможное влияние составных частей денежного оборота друг на друга. Безналичный денежный оборот осуществляется посредством безналичных расчетов. Безналичные расчеты − это денежные расчеты без участия наличных денег, проводимые либо путем списания денежных средств со счета плательщика и зачисления их на счет получателя, либо путем зачета взаимных требований. Система безналичных расчетов − организационно оформленная нормативными актами и правилами совокупность методов реализации безналичного платежного оборота. Базируется на следующих принципах: 1) обязательности всех расчетов через банковские учреждения; 2) движение платежей обязательно отражает движение материальных ценностей, оказание услуг или выполнение различных финансовых обязательств; 3) обязательность наличия у плательщика средств на счету или кредита в банке; 4) согласие плательщика произвести платеж.

В современных условиях рекомендуется применять следующие формы безналичных расчетов: платежными поручениями, чеками, аккредитивами, платежными поручениями-требованиями, платежными требованиями. Так же используются банковские пластиковые карточки, являющиеся фактически кредитным обязательством банка по последующей выплате электронных денег в наличной или безналичной формах, поскольку покупатель, оплачивая приобретенный товар пластиковой карточкой, передает продавцу кредитное обязательство на соответствующую сумму.

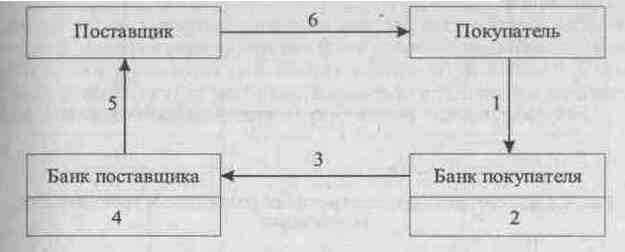

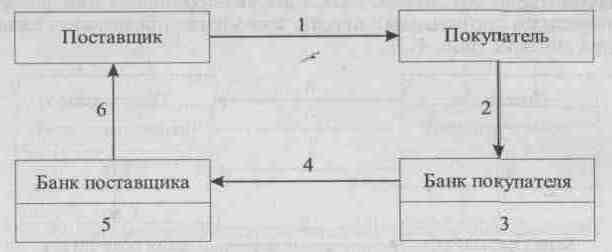

Платежное поручение — это распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя. Платежные поручения имеют широкое применение. С их помощью могут осуществляться перечисления денежных средств: за поставленные товары, выполненные работы, оказанные услуги; в целях предварительной оплаты товаров (работ, услуг); в бюджеты всех уровней и внебюджетные фонды; для возврата кредитов и уплаты процентов по ним; в пользу физических лиц (в том числе и без открытия счета); другие, предусмотренные законодательством или договором. Схема документооборота при расчете платежными поручениями проста, и ее можно представить следующим образом

При расчетах платежными поручениями (в порядке предварительной оплаты) совершаются следующие операции:

1 — предоставление плательщиком платежного поручения в обслуживающий его банк;2 — проверка и оплата платежного поручения;3 — перечисление денег на счет получателя;4 — зачисление денег на счет поставщика;

5 — извещение поставщика о поступлении на его счет денежных средств;6 — документы на отгрузку продукции (оказание услуг, выполнение работ).

Платежными поручениями могут также проводиться расчеты в порядке плановых платежей. Такие расчеты применяют в случае регулярных поставок продукции (например, поставки хлебозаводов или молокозаводов торговым предприятиям и т.п.), когда оплату каждой отдельной отгрузки удобнее заменить периодическими перечислениями денежных средств со счета покупателя на счет поставщика в конкретно оговоренные сроки и определенной сумме.

А ккредитив

представляет

собой полномочия, которые банк плательщика

(по его поручению) предоставляет банку

получателя проводить платежи получателю

по предъявлении последним документов,

соответствующих условиям аккредитива.

Банк

плательщика в этом случае является

банком-эмитентом, а банк получателя —

банком-исполнителем аккредитива.

Аккредитивы

могут быть покрытыми (депонированными)

и непокрытыми (гарантированными).

При

открытии покрытого

(депонированного) аккредитива

банк-эмитент

перечисляет банку-исполнителю за счет

средств плательщика сумму аккредитива

(покрытие). При открытии непокрытого

(гарантированного) аккредитива

банк-эмитент

предоставляет банку-исполнителю право

списывать средства (в пределах суммы

аккредитива) со своего корреспондентского

счета, открытого в банке-исполнителе.

Каждый открытый аккредитив предназначен

для расчетов только с одним получателем

средств. Аккредитив открывается на

определенный срок. Аккредитив может

быть отзывным и безотзывным. Отзывным

является

аккредитив, который может быть изменен

или отменен (отозван) банком-эмитентом

на основании письменного распоряжения

плательщика без предварительного

согласования с получателем средств.

Безотзывным

является

аккредитив, который может быть изменен

или отменен только с согласия получателя

средств. Схема

документооборота при расчетах покрытыми

(депонированными) аккредитивами

представлена на рисунке.

ккредитив

представляет

собой полномочия, которые банк плательщика

(по его поручению) предоставляет банку

получателя проводить платежи получателю

по предъявлении последним документов,

соответствующих условиям аккредитива.

Банк

плательщика в этом случае является

банком-эмитентом, а банк получателя —

банком-исполнителем аккредитива.

Аккредитивы

могут быть покрытыми (депонированными)

и непокрытыми (гарантированными).

При

открытии покрытого

(депонированного) аккредитива

банк-эмитент

перечисляет банку-исполнителю за счет

средств плательщика сумму аккредитива

(покрытие). При открытии непокрытого

(гарантированного) аккредитива

банк-эмитент

предоставляет банку-исполнителю право

списывать средства (в пределах суммы

аккредитива) со своего корреспондентского

счета, открытого в банке-исполнителе.

Каждый открытый аккредитив предназначен

для расчетов только с одним получателем

средств. Аккредитив открывается на

определенный срок. Аккредитив может

быть отзывным и безотзывным. Отзывным

является

аккредитив, который может быть изменен

или отменен (отозван) банком-эмитентом

на основании письменного распоряжения

плательщика без предварительного

согласования с получателем средств.

Безотзывным

является

аккредитив, который может быть изменен

или отменен только с согласия получателя

средств. Схема

документооборота при расчетах покрытыми

(депонированными) аккредитивами

представлена на рисунке.

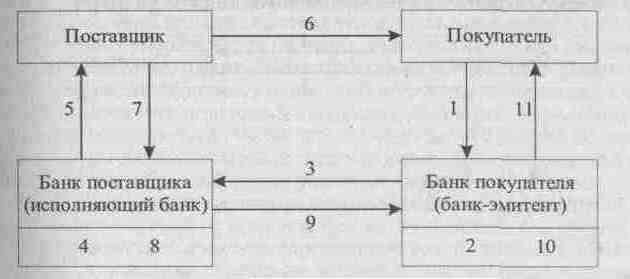

При расчетах покрытыми (депонированными) аккредитивами совершаются следующие операции:

1 — предоставление заявление на выставление аккредитива;2 — списание суммы аккредитива со счета покупателя (выдача кредита на выставление аккредитива; учет выставленного аккредитива);3 — перевод суммы аккредитива в исполняющий банк;4 — депонирование суммы аккредитива на отдельном счете и проверка условий исполнения аккредитива;5 — сообщение поставщику об открытии аккредитива;6 — отгрузка продукции (оказание услуг, выполнение работ);7 — предоставление документов, подтверждающих факт от-Пэузки продукции (оказания услуг, выполнения работ) и проверка выполнения условий аккредитивного заявления;8 — зачисление денежных средств на счет поставщика;9 — сообщение банка поставщика банку покупателя об использовании поставщиком аккредитива;10 — учет использованного аккредитива (см. операцию 2);11 — извещение покупателя о выплатах по аккредитиву.

9

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Оплата должна быть произведена конкретным банком с конкретного счета чекодателя. В итоге чекодержатель может не получить причитающуюся ему денежную сумму, если на конкретном счете не окажется необходимого количества средств, в то время как на других счетах чекодателя может быть средств достаточно. Платеж по чеку может быть гарантирован частично или полностью посредством аваля (гарантии). Гарантом платежа по чеку может быть любое лицо, исключая плательщика. Схема документооборота при расчете чеками приведена на рисунке.

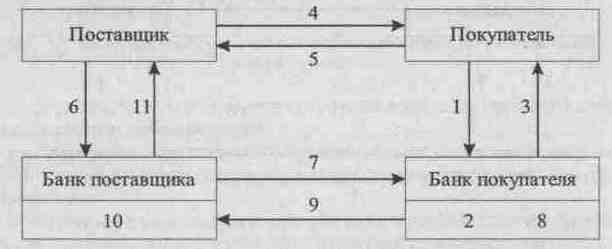

П ри

расчетах с использованием лимитированных

чековых книжек совершаются следующие

операции:

ри

расчетах с использованием лимитированных

чековых книжек совершаются следующие

операции:

1 — предоставление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств;

2 — депонирование денежных средств на отдельном счете;

3 — выдача чековой книжки с указанием суммы лимита;

4 — предоставление документов на отгрузку продукции (оказание услуг, выполнение работ);

5 — выписка чека и вручение его поставщику (операция 5 выполняется одновременно с операцией 4);

6 — предъявление чека (регистрация чеков) на инкассо в обслуживающий банк;

7 — составление банком поручений реестров и пересылка их вместе с чеками в банк покупателя;

8 — оплата поручения-реестра (чеков) путем списания средств со счета, на котором были депонированы денежные средства;9 — перевод денег в банк поставщика;10 — зачисление денежных средств на счет поставщика;11 — извещение поставщика о зачислении денежных средств.

Платежное требование является расчетным документом содержащим требование получателя кредитора к плательщику (должнику) об уплате определенной денежной суммы через банк. Платежные требования применяют при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных в договоре между плательщиком и получателем. Расчеты посредством платежных требований могут осуществляться с акцептом плательщика и в безакцептном порядке. Расчеты платежными требованиями без акцепта плательщика осуществляются в случаях: установленных законодательством; предусмотренных плательщиком и получателем в договоре между ними. Порядок движения документов при расчете платежными требованиями представлен на рисунке.

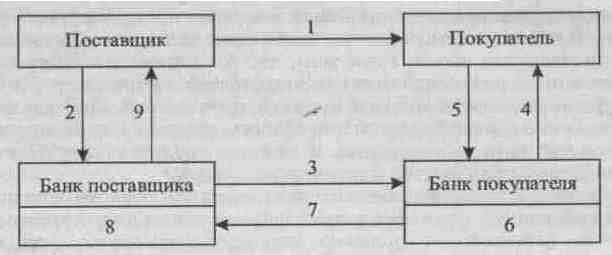

При расчетах платежными требованиями совершаются следующие операции:

1 — отгрузка продукции (оказание услуг, выполнение работ) и вручение или отсылка по почте плательщику товарных и других документов, предусмотренных договором или условиями поставки до сдачи в банк поставщиком платежного требования;

2 — предоставление комплекта расчетных документов поставщиком в обслуживающий его банк (сдача на инкассо), а в случае согласования с предприятием банки разрешают направление платежного требования непосредственно в банк плательщика, минуя банк поставщика с целью ускорения расчетов;

3 — проверка и пересылка платежных требований в банк покупателя;

4 — установление банком покупателя сроков акцепта, оплаты платежных требований вручение экземпляра платежного требования плательщику;

5 — согласие плательщика на оплату платежного требования или отказ от акцепта;

6 — оплата платежных требований путем снятия денег со счета плательщика (при согласии покупателя на оплату) или возврат платежных требований в банк поставщика (в случае отказа от акцепта);

7 — перевод денег

в банк поставщика или заявление об

отказе платежа;8 — зачисление денег на

счет поставщика;9 — извещение поставщика

о поступлении денег на его расчетный

счет или сообщение об отказе от

акцепта.П латежное

требование-поручение

представляет собой требование

поставщика к покупателю оплатить на

основании направленных ему, минуя

банк, расчетных и отгрузочных документов

стоимость поставленной по договору

продукции, выполненных работ, оказанных

услуг. Платежное требование-поручение

вместе с отгрузочными и другими

документами направляется непосредственно

покупателю. При согласии оплатить

(полностью или частично) платежное

требование-поручение плательщик

оформляет его подписями лиц,

уполномоченных распоряжаться счетом,

и оттиском печати (на первом и втором

экземплярах) и сдает в банк. Об отказе

оплатить платежное требование-поручение

(всю сумму или часть) плательщик уведомляет

непосредственно поставщика в порядке

и сроки, определенные договором. Порядок

движения документов при расчете

платежными требованиями-поручениями

представлен на рисунке

латежное

требование-поручение

представляет собой требование

поставщика к покупателю оплатить на

основании направленных ему, минуя

банк, расчетных и отгрузочных документов

стоимость поставленной по договору

продукции, выполненных работ, оказанных

услуг. Платежное требование-поручение

вместе с отгрузочными и другими

документами направляется непосредственно

покупателю. При согласии оплатить

(полностью или частично) платежное

требование-поручение плательщик

оформляет его подписями лиц,

уполномоченных распоряжаться счетом,

и оттиском печати (на первом и втором

экземплярах) и сдает в банк. Об отказе

оплатить платежное требование-поручение

(всю сумму или часть) плательщик уведомляет

непосредственно поставщика в порядке

и сроки, определенные договором. Порядок

движения документов при расчете

платежными требованиями-поручениями

представлен на рисунке

При расчетах платежными требованиями-поручениями совершаются следующие операции:

1 — пересылка платежных требований-поручений и документов на отгрузку продукции (оказание услуг, выполнение работ) покупателю;2 — предъявление акцептованных покупателем платежных требований-поручений в обслуживающий банк для платежа;3 — оплата платежного требования-поручения путем списания денежных средств со счета плательщика;4 — перечисление платежа в банк поставщика;5 — зачисление денежных средств на счет поставщика;6 — извещение поставщика о поступлении на его счет денежных средств.