19 Ссудный процент: экономическая роль, границы и источники его уплаты.

Ссудный процент (процентный доход) — это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Таким образом, ссудный процент является экономической категорией, функционирующей на основе кредитных отношений. Он выражает отношения кредитора и заемщика, имеющих свои специфические интересы при получении кредита и уплате процента.По сути он характеризует: 1) распределение доходов; 2) риски, которые несут кредиторы и заемщики в процессе кредитования. При распределении доходов, полученных на инвестированные средства, доля заемщика составляет предпринимательский доход, доля кредитора — ссудный процент.

В отличие от кредита ссудный процент предполагает не возвратное, а безвозвратное распределение стоимости произведенного продукта, причем не всей стоимости, а лишь стоимости прибавочного продукта в его превращенной форме — прибыли. Процент является прямым вычетом из прибыли, остающейся в распоряжении заемщика. Величина процента зависит от уровня ставки процента и суммы кредита, полученного заемщиком. Проценты за кредит устанавливаются с таким расчетом, чтобы минимальная сумма полученных от заемщика процентов покрывала расходы банка по привлечению ресурсов, необходимых для предоставления запрашиваемого кредита с добавлением маржи. В самом общем виде маржа представляет собой разницу между ставкой ссудного и депозитного процента.

Ставка ссудного процента зависит от степени риска неплатежеспособности заемщика, характера предоставленного обеспечения, гарантий возврата, содержания кредитуемого проекта, ставок конкурирующих банков и других факторов. Процентные ставки за кредит могут быть фиксированными, плавающими и базисными (базовыми). При установлении ссудного процента банки обычно учитывают не только уровень учетной ставки центрального банка, но и размер базовой ставки, а также ставки процента других банков. Базовая процентная ставка является своего рода точкой отсчета, небольшие банки могут изменять ссудный процент в зависимости от базовой ставки крупных банков.

Экономическая роль ссудного процента не реализуется автоматически, а достигается определенной процентной политикой и является результатом конкретной системы управления ссудным процентом. Под системой управления ссудным процентом понимается организация всех элементов механизма функционирования ссудного процента, т.е. система процентных ставок, критерии дифференциации уровня процента, методы регулирования системы процентных ставок, источник уплаты процента. При формировании своей процентной политики банк должен планировать процентные ставки так, чтобы получаемые банком проценты обеспечивали покрытие расходов и получение им необходимой прибыли.

Ссудный процент играет важную роль в коммерческой деятельности банка, так как его основным назначением является прибыль. В зависимости от того, платит или взимает банк проценты, они делятся на активные и пассивные. Активные проценты банк получает за предоставленный кредит. Поэтому они являются доходом банка. Пассивные проценты банк уплачивает своим клиентам за хранение денег в банке, другим экономическим субъектам - за предоставленный банку кредит (межбанковский кредит). Пассивные проценты составляют основную часть расходов банка. Разница между процентами, полученными и уплаченными банком, представляют собой банковскую маржу, или чистый банковский доход.

Ссудный процент выполняет и другую функцию. Он экономически стимулирует полное и своевременное погашение предоставленного банком кредита. При определении величины ссудного процента за кредит кредитор учитывает многие факторы: размер и срок кредита, состояние рынка ссудных капиталов, денежного обращения, наличие и характер обеспечения кредита, возможность своевременного выполнения обязательств заемщика перед кредитором, существующую норму ссудного процента (отношение годового дохода на ссуженную стоимость к ее абсолютной величине).

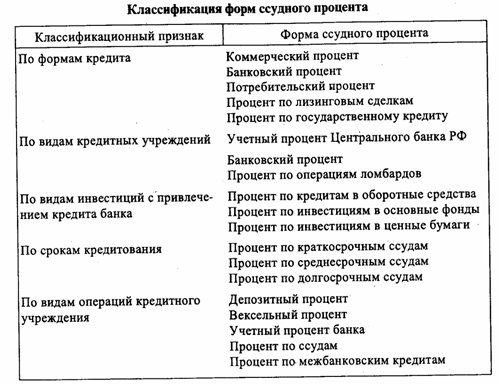

Современное государство с рыночной экономикой, контролируя движение ссудного процента, может влиять практически на все параметры общественного производства. В частности, регулируя ставку ссудного процента, государство через центральный банк может способствовать денежным накоплениям, снижению цен и стабилизации заработной платы, повышению эффективности производства и росту курса национальной валюты, снижению конкурентоспособности своих товаров, удорожанию экспорта и удешевлению импорта товаров и т.д. Существуют различные формы ссудного процента, их классификация определяется рядом признаков (табл.).

Д ля

ссудного процента во всех его формах

характерен следующий механизм

использования:

ля

ссудного процента во всех его формах

характерен следующий механизм

использования:

Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств.

Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами. Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.