5. Організаційна структура органів державної податкової служби та їх основні завдання

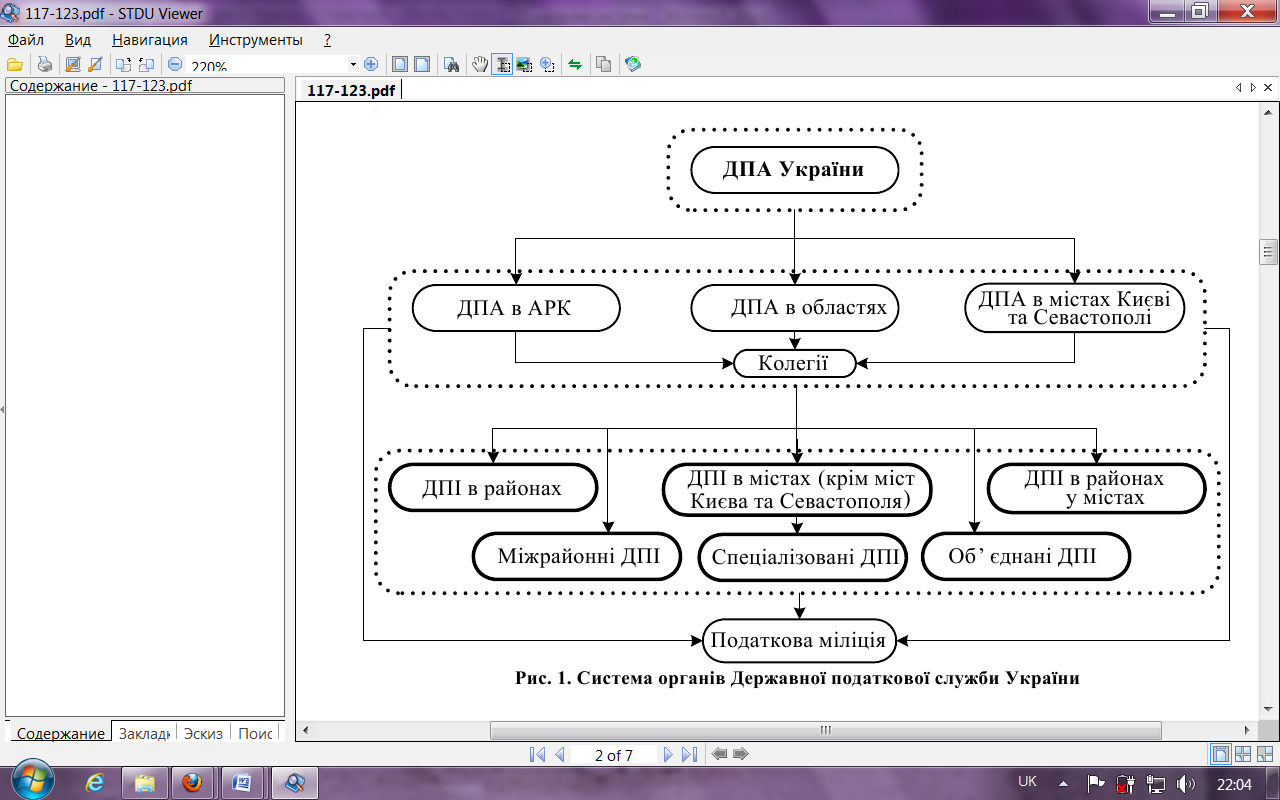

ДПС України включає: Державні податкові адміністрації (ДПА) та державні податкові інспекції (ДПІ), у складі яких утворюються колегії та знаходяться спеціальні підрозділи щодо боротьби з податковим правопорушеннями – податкова міліція. Згідно з чинним законодавством, колегії є дорадчими органами, що розглядають найважливіші напрями діяльності відповідних ДПА. Залежно від кількості платників податків та інших місцевих умов ДПА України може утворювати міжрайонні (на два і більше районів), спеціалізовані (на дві і більше областей для роботи з окремими категоріями платників), об’єднані (на місто і район) державні податкові інспекції. Структура органів державної податкової служби наведена на рис. 1.

Завданнями органів державної податкової служби є:

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов’язкових платежів), а також неподаткових доходів, установлених законодавством;

- внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

- прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

- формування та ведення Державного реєстру фізичних осіб-платників податків та Єдиного банку даних про платників податків-юридичних осіб;

- надання податкових консультацій;

- запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

6. Сутність податкового адміністрування. Основні складові системи національного податкового адміністрування

Податкове адміністрування — це система заходів і прийомів, обумовлена нормами чинного законодавства, яка забезпечує мобілізацію надходжень до бюджетів всіх рівнів і державних цільових фондів.

Об’єктом податкового адміністрування є фінансові відносини між платниками податків та державними та контролюючими органами щодо нарахування та сплати податків, зборів та обов’язкових платежів до бюджету та державних цільових фондів.

Суб’єктом податкового адміністрування виступають держава у особі її органів та платники податків.

Основними процесами податкового адміністрування є:

• реєстрація та облік платників податків;

• оброблення податкових декларацій;

• облік платежів (податкові зобов’язання);

• обслуговування платників податків;

• податковий аудит;

• апеляції платників податків;

• погашення податкового боргу.

Об’єктом адміністрування є процес узгодження й погашення податкових зобов’язань платників податків.

Метою адміністрування є забезпечення погашення податкових зобов’язань платників шляхом оптимального втручання в їхню господарську діяльність через застосування законодавчо встановлених механізмів і процедур.

Основні складові податкового адміністрування, що визначаються у розділі ІІ «Адміністрування податків, зборів (обов'язкових платежів)» Податкового кодексу, це:

- податкова звітність;

- податкові консультації;

- податковий контроль;

- облік платників податків;

- інформаційно-аналітичне забезпечення діяльності органів державної податкової служби;

- перевірки;

- погашення податкового боргу платників податків;

- застосування міжнародних договорів та погашення податкового боргу за запитами компетентних органів іноземних держав;

- відповідальність;

- пеня.