4. Форми фінансування підприємств

Основне завдання фінансової діяльності підприємств полягає в мобілізації капіталу для фінансування їх операційної та інвестиційної діяльності.

Залежно від цілей фінансування виокремлюють такі його форми: фінансування при заснуванні підприємства; на розширення діяльності; рефінансування; санаційне фінансування.

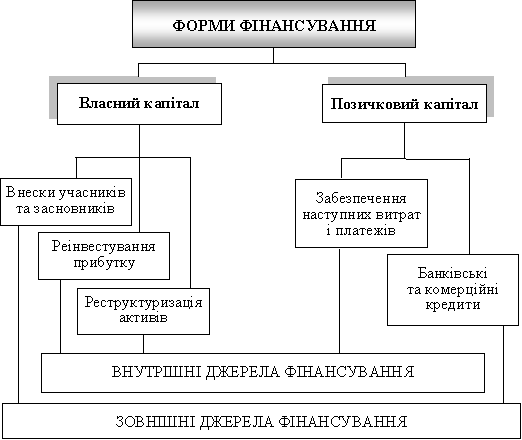

За джерелами мобілізації фінансових ресурсів розрізняють зовнішнє та внутрішнє фінансування; за правовим статусом інвесторів — власний капітал і позичковий капітал. Власний капітал може бути сформований за рахунок внесків власників підприємства або шляхом реінвестування прибутку.

До зовнішніх джерел формування позичкового капіталу належать: кредити банків (довго- і короткострокові); кредиторська заборгованість за матеріальні цінності, виконані роботи, послуги;заборгованість за розрахунками (з одержаних авансів, з бюджетом, з оплати праці тощо).

До внутрішніх джерел формування позичкового капіталу можна віднести: нараховані у звітному періоді майбутні витрати та платежі (у т. ч. так звані стійкі пасиви); доходи майбутніх періодів.

Форми фінансування наведено на рис. 1.

Рис.

1. Форми фінансування

Рис.

1. Форми фінансування

У підприємств можуть бути різні альтернативи залучення капіталу. Звичайно, не можна надати однозначних рекомендацій щодо вибору тієї чи іншої форми фінансування. В одних випадках фінансові ресурси слід формувати через збільшення власного капіталу, в інших — на основі залучення додаткових позичок. Для одних підприємств вигіднішою є можливість використовувати внутрішні джерела фінансування, для інших — зовнішні.

5. Класифікація організаційно-правових форм ведення бізнесу

Різноманітність форм власності зумовила різноманітність форм ведення господарства, тобто кожній формі власності відповідає певна організаційна форма господарства.

Форми організації виступають як зовнішні. Вони мають певну самостійність, але приховують зміст, спотворюють його.

Класифікація суб’єктів господарювання за правом власності та організаційно-правовою формою ведення бізнесу в Україні наведена в табл. 1.

Таблиця 1 КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ ВЕДЕННЯ БІЗНЕСУ

Форма власності |

Приватне |

Колективне |

Державне |

Юридичні особи |

Приватне підприємство Селянське (фермерське) господарство |

Колективне підприємство Спільне підприємство Кооператив Господарські товариства: АТ, ТОВ, товариство з додатковою відповідальністю Повне товариство Командитне товариство |

Державне підприємство Державне комунальне підприємство |

Без створення юридичної особи |

Приватний підприємець |

Договір про спільну діяльність |

Договір про спільну діяльність |

Об’єднання |

Асоціація |

Асоціація Корпорація Консорціум Концерн |

Асоціація Корпорація Консорціум Концерн |

Суб’єкти господарювання можуть утворювати різного роду об’єднання. До основних видів об’єднань належать асоціації, корпорації, консорціуми, концерни.

Асоціації — договірні об’єднання, створені з метою постійної координації господарської діяльності. Асоціація не має права втручатися у виробничу і комерційну діяльність будь-кого з її учасників.

Корпорації — договірні об’єднання, створені на основі поєднання виробничих, наукових і комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності від кожного з учасників.

Консорціуми (від. лат. consortium — спільність) — тимчасові статутні об’єднання промислового і банківського капіталу для досягнення спільної мети, як правило, при здійсненні крупних фінансових операцій чи реалізації спільного інвестиційного проекту.

Концерни (від англ. concern — об’єднання) — статутні об’єднання підприємств промисловості, наукових організацій, транспорту, банків, торгівлі тощо на основі повної фінансової залежності від одного або групи підприємств, які перебувають під єдиним контролем.