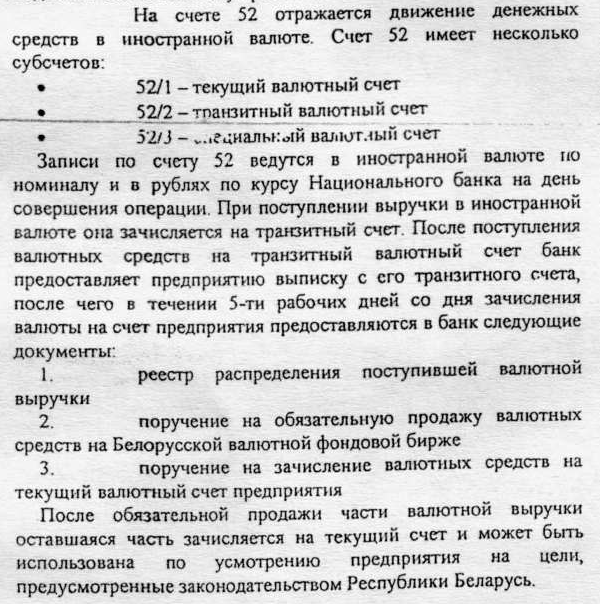

30.Учет операций на счетах в банке.

Наряду с расчетным счетами малые предприятия могут иметь иные специальные счета для учета денежных средств, как правило, целевого использования, находящихся на аккредитивах, чековых книжках и иных платежных документах (кроме векселей), а также для движения средств целевого финансирования в той части, которая подлежит обособленному хранению. Учет данных средств ведется на счете 55 «Специальные счета в банках» в порядке, установленном для учета операций на расчетном счете. Организация может открыть на счете 55 следующие субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др. В соответствии с этим на счете 55 предприятия учитывают следующие денежные средства: • в виде аккредитивов: Дт сч. 55 (субсчет 55-1) - Кт сч. 51 - перечислено с расчетного счета на спецсчет; Дт сч. 60 - Кт сч.55 (субсчет 55-1) – использование средств в аккредитивах для расчетов с поставщиками. • находящиеся на чековых книжках: Записи производятся в порядке, аналогичном учету средств на аккредитивах. • перечисленные на депозит: Дт сч. 55 (субсчет 55-3) - Кт сч. 51 - перечислены денежные средства с расчетного счета на депозит; По возврату делаются обратные бухгалтерские записи. • в виде средств целевого финансирования: Дт сч. 55 - Кт сч. 86 - поступили денежные средства на целевое использование.

31.Учет расходов по претензиям, за товары в кредит, и по предоставленным займам.

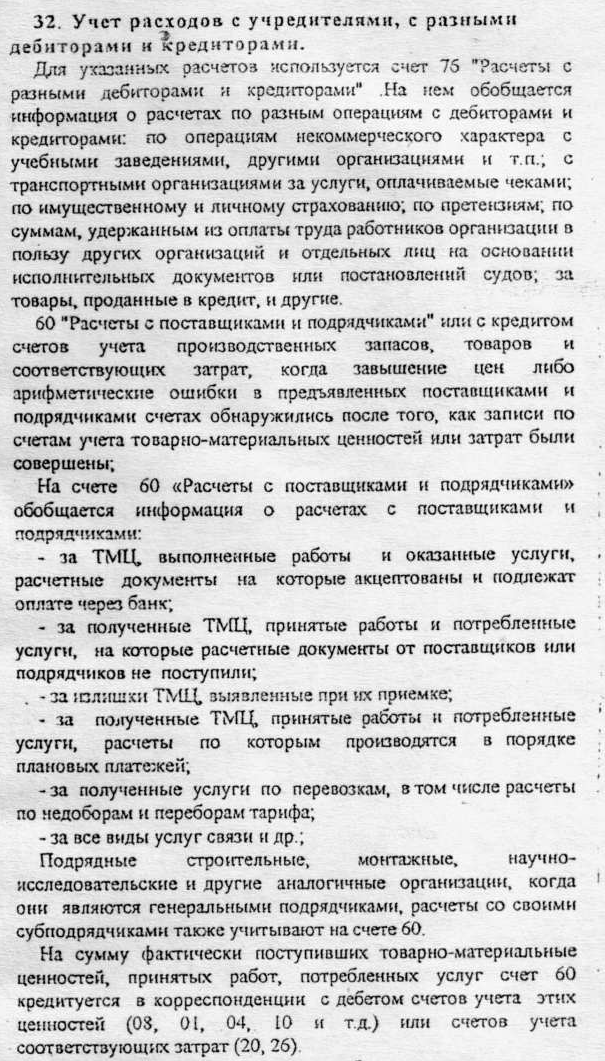

32.Учет расходов с учредителями, с разними дебиторами и кредиторами.

33.Учет кредитов банка.

Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Проценты начисляются в размере и в сроки, предусмотренные договором, но не реже 1 раза в квартал. Начисление и взыскание процентов авансом в момент выдачи кредита не допускается. При заключении кредитного договора банк устанавливает размер пеней за просрочку платежа в виде определенного процента в день от суммы просроченной задолженности. Затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и внеоборотных активов), относятся к расходам организации и учитываются при исчислении налога на прибыль.

Для целей налогообложения затраты по оплате процентов по просроченным кредитам не принимаются, а по оплате не просроченных процентов банков принимаются в пределах учетной ставки Центрального банка РФ, увеличенной на 10 процентов (по ссудам, полученным в рублях). По ссудам, полученным в иностранной валюте, принята учетная ставка 15% годовых.

Кредиты банка учитываются на пассивных счетах 66 «Краткосрочные кредиты банков» и 67 «Долгосрочные кредиты банков».

Дет 66 «Краткосрочные кредиты баебет Счнков» Кредит

Уменьшение задолженности банку |

Корреспондирующий счет |

Увеличение задолженности банку |

Корреспондирующий счет |

Погашен кредит банка, перечислены проценты |

51,52 |

Сальдо –долг банку по кредитам на начало периода Получен кредит банка Начислены проценты за кредит Сальдо –долг банку по кредитам на конец периода |

- 51,52 08,10, 20,26,44 - |

Учет по пассивному счету 67 «Долгосрочные кредиты банков» ведется аналогично.

Аналитический учет краткосрочных и долгосрочных кредитов ведется по видам кредитов, банкам, предоставившим их, и отдельным кредитам.

Учет займов.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других таких вещей того же рода и качества.

Заимодавец имеет право на получение с заемщика процентов, определенных договором. Договор займа может быть беспроцентным.

Учет займов ведется на пассивных счетах 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» аналогично кредитам банков. Проценты по договорам займа также принимаются в затраты предприятия как и кредиты.