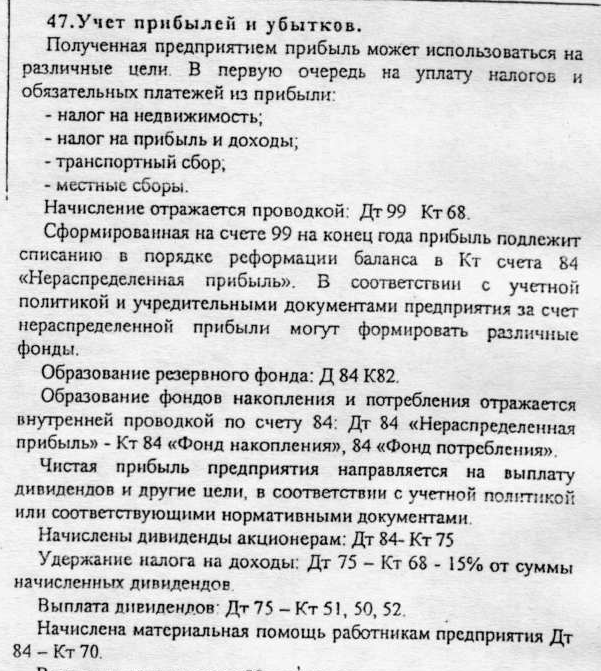

47.Учет прибылей и убытков.

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 "Прочие доходы и расходы". К этому счету могут быть открыты следующие субсчета: 91-1 "Прочие доходы"; 91-2 "Прочие расходы"; 91-9 "Сальдо прочих доходов и расходов". На субсчете 91-1 "Прочие доходы" учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91-2 "Прочие расходы" учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных). Субсчет 91-9 "Сальдо прочих доходов и расходов" используется для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-1 и кредитового оборота по субсчету 91-2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 "Прибыли и убытки". Таким образом, на отчетную дату счет 91 "Прочие доходы и расходы" сальдо не имеет. По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

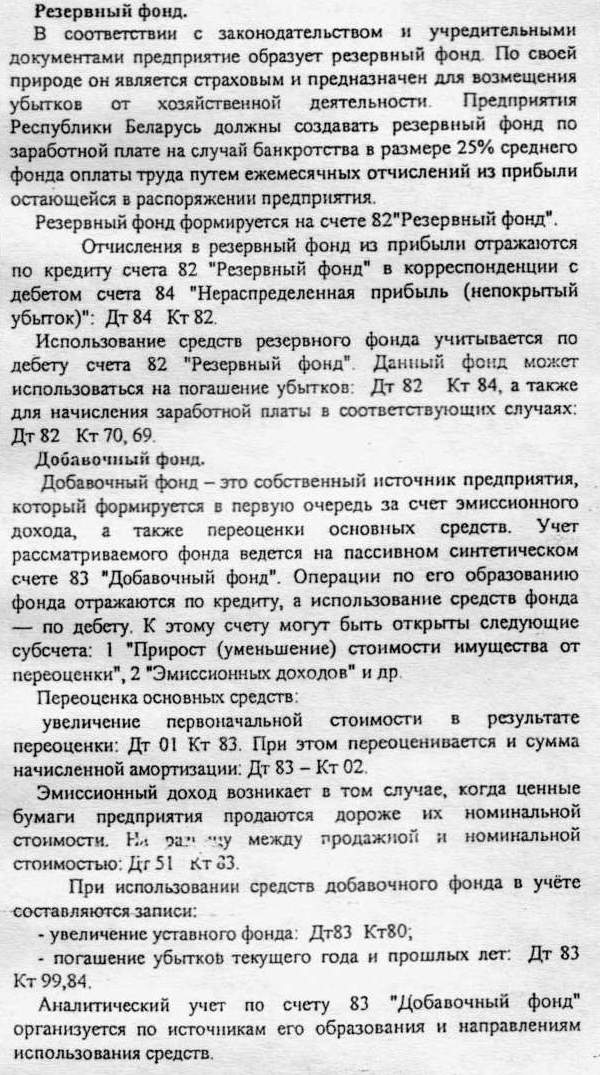

48.Порядок образования фондов специального назначения, резервного фонда.

49.Порядок составления годовои бух. отчетности, сроки.

В соответствии со ст. 13 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (в ред. Закона РБ от 25.06.2001 № 42-З) (далее – Закон) все юридические лица составляют бухгалтерскую (финансовую) отчетность.

В зависимости от объема обслуживаемых организаций отчетность делится на индивидуальную и сводную, а от периодичности представления – на периодическую (промежуточную) и годовую. В свою очередь периодическая отчетность подразделяется на отчетность за месяц и квартал.

К отчетности предъявляются следующие требования:

срочность (отчет представляется в строго установленные сроки);

достоверность (отчетность составляется на основании данных бухгалтерского учета);

– полнота (отчетность представляется в объеме форм, утвержденных Минфином).

Сроки представления отчетности устанавливаются:

– для главных распорядителей средств бюджета – Минфином или местными финансовыми органами (финансовыми управлениями);

– для нижестоящих распорядителей средств бюджета (получателей средств бюджета) – вышестоящими распорядителями.

Годовой отчет составляется ежегодно по состоянию на 1 января года, следующего за отчетным, в объеме форм, установленных постановлением Минфина РБ от 30.01.2002 № 13*.

Подготовительная работа к составлению годового отчета

До составления годового отчета в организациях проводится определенная подготовительная работа, суть которой состоит в следующем:

1) проверяется правильность отражения бухгалтерских записей на счетах бухгалтерского учета, производится сверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам синтетического учета;

2) проводится годовая инвентаризация статей баланса согласно Методическим указаниям по инвентаризации имущества и обязательств Минфина РБ от 05.12.1995 № 54;

Результаты инвентаризации регулируются и отражаются по данным бухгалтерского учета в соответствии со ст. 12 Закона, а именно:

– выявленные при инвентаризации расхож-дения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

излишек имущества в соответствии с решением руководителя организации приходуется по рыночной стоимости на дату проведения инвентаризации, а соответствующая денежная сумма относится на увеличение доходов (источников финансирования);

недостача имущества и (или) его порча в пределах норм естественной убыли в соответствии с решением руководителя организации списывается на увеличение расходов;

недостача имущества, произошедшая сверх норм естественной убыли в соответствии с решением руководителя организации, покрывается за счет виновных лиц;

– выявленные при инвентаризации суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на увеличение расходов;