(Наименование организации)

за_______гг.

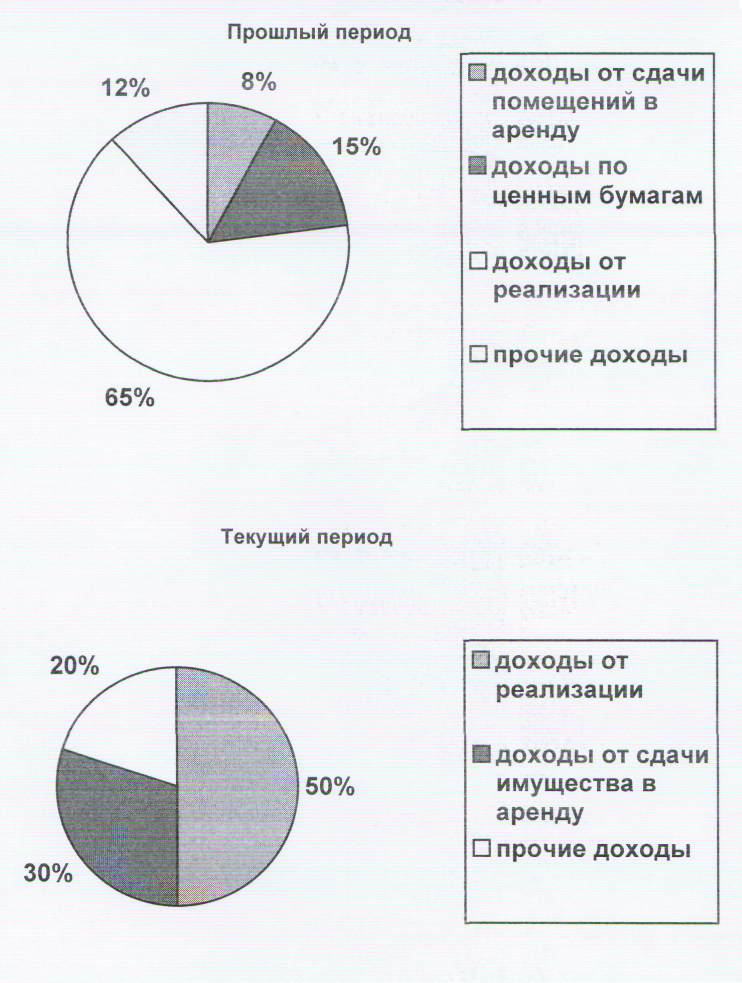

Рисунок 2. Состав и структура доходов

(Наименование организации)

за_______гг.

Можно составить любые другие диаграммы, графики, схемы, более наглядно демонстрирующие состав и структуру доходов, расходов и прибыли. Все таблицы, диаграммы и графики должны иметь описание в тексте.

В III разделе отчета по практике необходимо охарактеризовать систему бухгалтерского учета, принятого на предприятии.

Охарактеризовать виды, формы первичных документов, порядок отражения их в бухгалтерском учете. Изучить, если имеется на предприятии (в организации), приказ об учетной политике, формы учета, регистры бухгалтерского учета (по каким позициям ведутся), какие обобщающие документы составляются по бухгалтерскому учету, каким образом используется бухгалтерский учет для расчета налогов. Необходимо выяснить и отразить в отчете, имеются ли различия в бухгалтерском и налоговом учете и по каким позициям.

В отчете по практике необходимо наиболее полно охарактеризовать материалы в соответствии с индивидуальным заданием.

В характеристике налогов по всем позициям должны содержаться указания пунктов и статей конкретного налогового законодательства.

По результатам характеристики расчета налога за определенный период, необходимо отразить данные по налогообложению за два последних года, с использованием таблиц и диаграмм.

Для отражения данных по налогообложению предприятия, см. таблицу 2.

Таблица 2 Сведения о рассчитанных и уплаченных налогах по

__________________________________________

(Наименование предприятия)

за ___________ гг.

Показатели

|

Прош- лый год

|

Отчет-ный год |

Отклонения |

|

в сумме |

в% |

|||

1. Объект налогообложения (привести какой) |

|

|

|

|

2. Ставка налога |

|

|

|

|

3. Сумма налога исчисленного |

|

|

|

|

4. Сумма налога уплаченного |

|

|

|

|

Продолжение таблицы 2 |

||||

Показатели

|

Прош- лый год

|

Отчет-ный год |

Отклонения

|

|

5. Переплата (недоимка) по налогу |

|

|

|

|

Наиболее ценной информацией, содержащейся в отчете будет информация о том, что во время прохождения практики студентом-практикантом выявлены какие-либо отклонения от законодательства, внесены руководству предложения по их устранению, рассмотрены, проанализированы причины несвоевременности внесения налоговых платежей в бюджет, внесены предложения по сокращению недоимки.

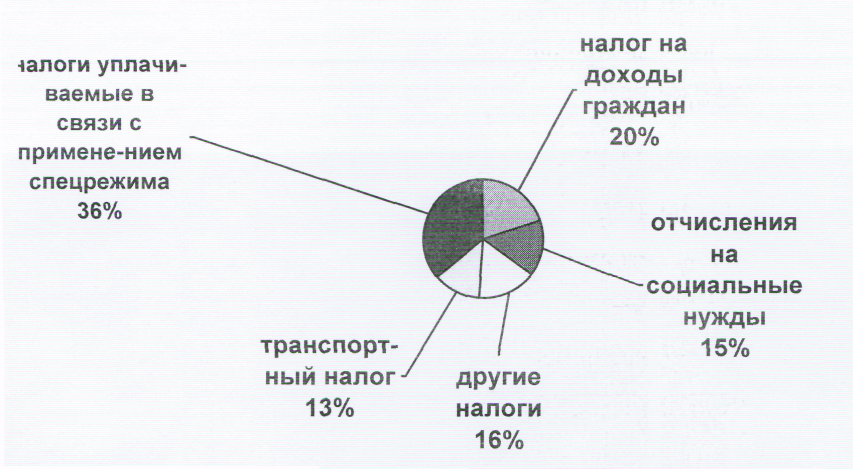

Необходимо также проанализировать за два последних года состав и структуру всех налогов по предприятию (организации), рис 3.

Рис. 3. Структура налогов

Аналогичный рисунок составляется и за 2-ой год. Затем в таблице приводятся данные о составе и структуре налогов, уплачиваемых предприятием и делается вывод об их изменении и причинах изменений.

В конце отчета должна быть одна страница с заголовком

«Рекомендации руководителя практикой на предприятии по повышению эффективности прохождения студентами практики» (заполнение необязательно) и одна страница для студента-практиканта для аналогичных рекомендаций (заполнение необязательно).

В отчете по практике должны быть приложения:

- копии (доступных) бухгалтерских документов;

- налоговая декларация;

- акт проверки налогового органа правильности налогообложения по спецрежимам (по возможности);

- копии или перечень платежно-расчетные документы по уплате налогов.

Отчет по практике должен быть набран машинописным текстом, 14 шрифт, через 1,5 интервала на листах формата А4, поля 20 мм с каждой стороны. Объем отчета должен составлять 40-50 листов без учета приложений.

Отчет должен состоять из титульного листа, (приложение 3), оглавления, основного содержания характеристики освоения практических навыков по разделам в соответствии с программой прохождения практики.

Дневник прохождения практики заполняется студентом ежедневно в течение всего периода прохождения практики.

В дневнике должны быть отражены дата прохождения практики (колонка 1), какие практические навыки приобретены, что изучено, какие выполнены поручения, что сделано в течение рабочего дня (колонка 2) и подпись руководителя практикой на предприятии (организации) - колонка 3.

Форма ведения дневника прохождения практики приведена в приложении 4.

По окончании практики дневник подшивается в конце отчета по практике в папку с отчетом.