Лабораторная работа №7

Тема: Расчет доходности ценных бумаг

Цель:

Научить студентов использовать возможности Excel для расчета доходности ценных бумаг.

Условие задачи:

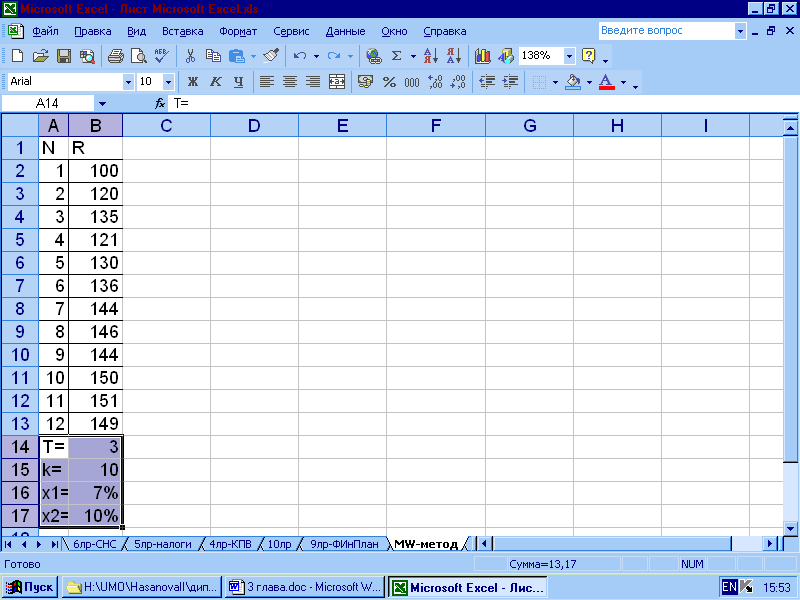

Даны значения индекса ценных бумаг предприятия А за 12 месяцев 2005 года. Исследуя эффективность инвестиций за данный период, рассчитайте доходность ценных бумаг по MW-методу (T=3 месяца) и подсчитайте вероятность получения доходности в диапазоне 7-10% (F(х)). Ответьте на вопрос, с какой вероятностью доходность акций превысит доходность активов с фиксированной ставкой процента?

N месяца |

Индекс ЦБ |

1 |

100 |

2 |

120 |

3 |

135 |

4 |

121 |

5 |

130 |

6 |

136 |

7 |

144 |

8 |

146 |

9 |

144 |

10 |

150 |

11 |

151 |

12 |

149 |

Основные понятия и формулы, необходимые для решения задачи:

Математические расчеты редко применяются на практике при работе с ценными бумагами. Причина тому - существующая масса внешних факторов, которые независимы от фондового рынка и в то же время, могут оказывать на него серьезное влияние. Поэтому чаще применяется анализ фактических данных, который выявляет и переносит некоторые закономерности в виде не особо точных прогнозов на будущее.

MW-метод (MW - Moving Window) заключается в использовании статистического анализа временных рядов с целью оценки достижения требуемой доходности в расчете на некоторый заранее заданный период.

Обозначим длину временного ряда через N, сам ряд через R, а его элементы через R(1) …. R(N). В качестве значений ряда обычно используются значения индекса ценной бумаги. Суть метода достаточно проста – по всей истории временного ряда двигается некоторое окно длины Т и на каждом шаге собирается статистика доходности. Элементы окна обозначим через Wk(1) ……. Wk(Т), где к – положение начала окна в ряде R.

-----------------Окно---------------- |

|

||||||

|

|

W3(1) |

W3(2) |

W3(3) |

W3(T) |

|

|

R(1) |

R(2) |

R(3) |

R(4) |

R(5) |

R(T+2) |

R(T+3) |

R(N) |

--------------------------------Ряд данных-------------------------------- |

|||||||

Таким образом, Wk(1)=R(k) ……. Wk(Т)=R(k+T-1). Очевидно, для ряда длины N существует (N-Т+1) различных окон длины Т.

Проходя слева направо временной ряд R, будем рассматривать все окна длины Т. Каждому окну соответствует некоторая доходность

D(k)={[Wk(Т)- Wk(1)]/Wk(1)}*100%, где 1< k < N-T+1

На основании полученных данных можно построить функцию распределения F(x).

F(X)=[Количество D(k) < X] / [Количество наблюдений]

Количество наблюдений = N-T+1

С помощью функции распределения можно оценить, например, с какой вероятностью при инвестировании на некоторый период Т доходность будет лежать в том или ином диапазоне. С практической точки зрения, используя данный метод, имеет смысл анализировать фондовые индексы с целью определения периодов инвестирования, на которых достигается требуемая доходность.

Функция F(x) представляет большой практический интерес, поскольку способна относительно точно оценить вероятность получения некоторой доходности на данном периоде инвестирования. Так, часто стоит вопрос вложений средств в российские акции или в некие активы с фиксированной ставкой процента. В этом случае, функция F(x) сможет дать ответ с какой вероятностью доходность акций превысит доходность активов с фиксированной ставкой процента. В этом случае используется функция Z(x)=1-F(x), т.е. Z(x)=[Количество D(k) > X] / [Количество наблюдений], где k - порядковый номер окна.3

Пошаговое решение задачи

В столбцы А и В разместим исходные данные. Ниже дополним таблицу значениями Т, к, х1,х2.

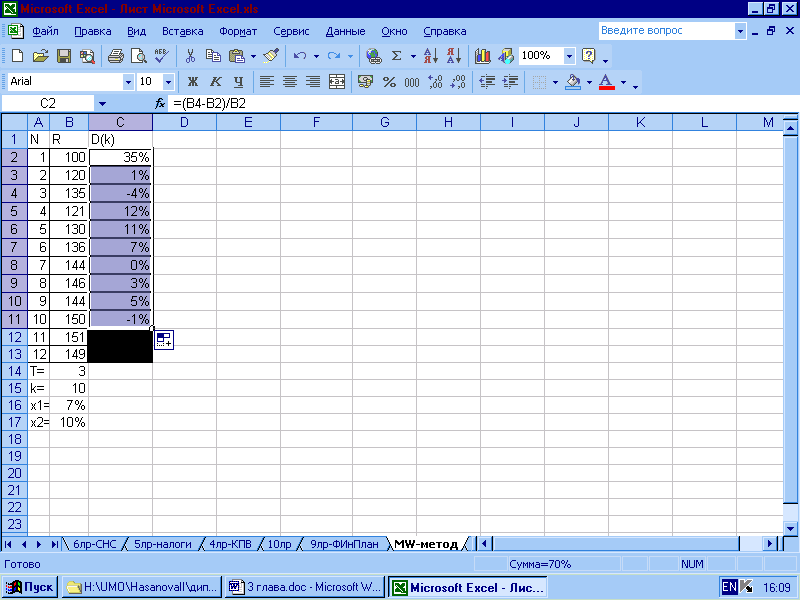

В столбце С рассчитаем доходность ценных бумаг. Поскольку длина окна Т равна 3, то для получения D(k) нам потребуются первые три значения R. k=1, W1(1) - W1(T), где Т равно 3, равны соответственно первым трем элементам R1 – R3. В ячейке С2 укажем формулу получения доходности D1: ‘=(B4-B2)/B2’. Далее для расчета доходности D2, D3… берем 3 месяца, начиная со второго, третьего и так далее до конца периода. Поскольку формула для нахождения доходности одна и та же, то просто скопируем её в ячейки С3-С11.

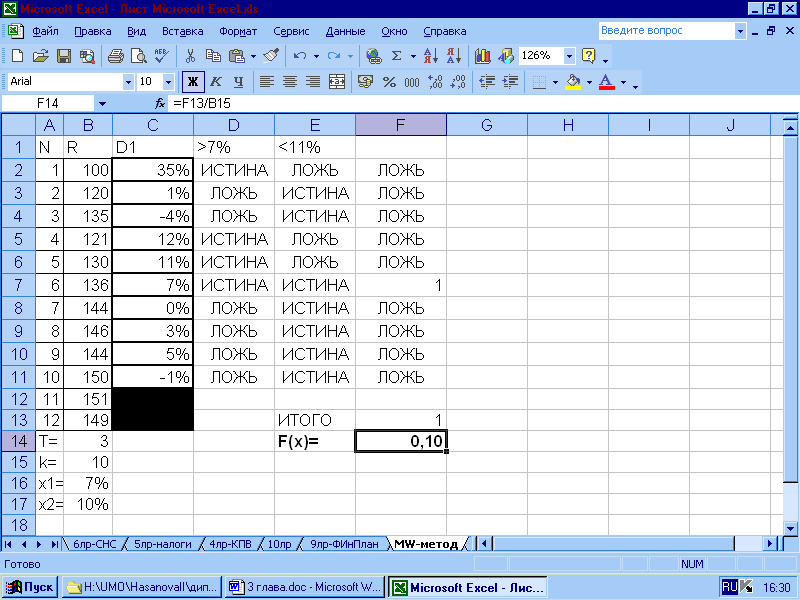

На основании полученных данных построим функцию распределения F(x). Поскольку у нас в задаче указан диапазон желаемого уровня доходности, задаем 2 условия: В столбце D с помощью формулы ‘=$B$16<=C2’ проверяем каждое значение на соответствие первому условию: значение доходности, превосходящее 7%; а в столбце Е с помощью формулы ‘=$B$17>=C2’ проверяем каждое значение на соответствие второму условию: значение доходности, меньшее 10%.

В столбце F объединяем значения D и Е: ‘=ЕСЛИ((D2=ИСТИНА)*(E2=ИСТИНА);1)’.Ниже расчетов в ячейке F13 подсчитаем сумму ‘=СУММ(F2:F11)’. Таким образом получили значение числителя в функции распределения. Для нахождения непосредственно значения функции в ячейку F14 заведем формулу ‘=F13/В15’.

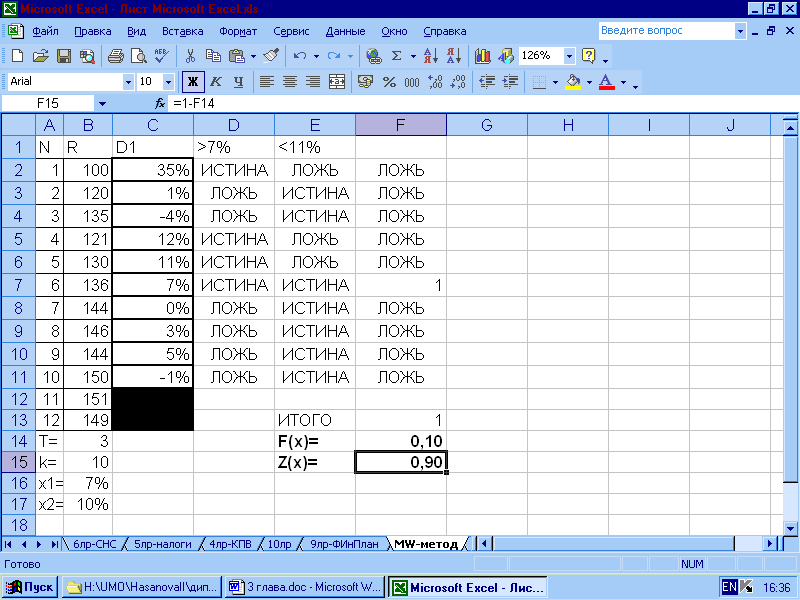

И наконец получим значение функции, обратной F(x), чтобы узнать с какой вероятностью доходность ценных бумаг предприятия А превысит доходность активов с фиксированной ставкой процента: Z(x)= 1-F(x).

Условия задач для самостоятельного решения

Даны значения индекса ценных бумаг за 12 месяцев текущего года. Исследуя эффективность инвестиций за данный период, рассчитайте доходность ценных бумаг по MW-методу (T=2 месяца) и подсчитайте вероятность получения неотрицательной доходности (F(х)). Ответьте на вопрос, с какой вероятностью доходность акций превысит доходность активов с фиксированной ставкой процента?

N месяца |

Индекс ЦБ |

1 |

248 |

2 |

256 |

3 |

204 |

4 |

204 |

5 |

202 |

6 |

215 |

7 |

216 |

8 |

214 |

9 |

228 |

10 |

230 |

11 |

234 |

12 |

240 |

-

N месяца

Индекс ЦБ

1

650

2

635

3

630

4

636

5

646

6

650

7

655

8

655

9

663

10

660

11

661

12

657

3. 4.

|

N месяца |

Индекс ЦБ |

||||

|---|---|---|---|---|---|---|

|

1 |

192 |

||||

|

2 |

196 |

||||

|

3 |

196 |

||||

|

4 |

194 |

||||

|

5 |

186 |

||||

|

6 |

180 |

||||

|

7 |

180 |

||||

|

8 |

179 |

||||

|

9 |

180 |

||||

|

10 |

176 |

||||

|

11 |

173 |

||||

|

12 |

170 |

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

N месяца |

Индекс ЦБ |

1 |

345 |

2 |

330 |

3 |

332 |

4 |

328 |

5 |

317 |

6 |

315 |

7 |

316 |

8 |

320 |

9 |

332 |

10 |

340 |

11 |

347 |

12 |

347 |