Тема 7. Управление запасами

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспекте. С позиции управления финансами организации запасы — это иммобилизованные средства, т.е. средства, в известном смысле отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект (например, альтернативой «омертвлению» средств в запасах является размещение некоторой их части в банке под проценты или приобретение ликвидных ценных бумаг). Кстати, эти косвенные потери при определенных обстоятельствах могут стать и прямыми. Исследования показывают, что при вынужденной реализации активов, например в случае банкротства компании, многие оборотные средства «вдруг» попадают в разряд неликвидов, а вырученная за них сумма может быть гораздо ниже учетной стоимости.

Формализация политики управления запасами требует ответа на следующие вопросы:

можно ли в принципе оптимизировать политику управления величиной запасов;

какой объем запасов является минимально необходимым;

когда следует заказывать очередную партию запасов;

каков должен быть оптимальный объем заказываемой партии?

Политика управления запасами представляет собой часть общей

политики управления оборотными активами организации, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1) анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей данного анализа является выявление уровня обеспеченности производства и реализации продукции б) сумма затрат по хранению товаров на складе:

соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов;

2) определение целей формирования запасов. Ими могут быть:

обеспечение текущей производственной деятельности (текущие запасы сырья и материалов),

обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции),

т накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде;

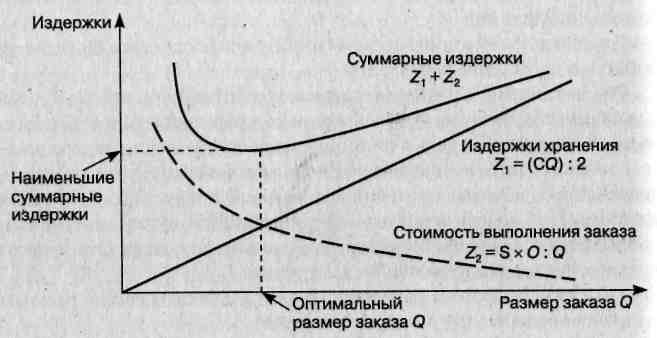

3) оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного размера заказа. Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов в организации. Эти затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров)

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются Z2 и возрастают Z1,. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат таким обраг зом, чтобы их совокупная сумма была минимальной.

Определение экономичного (оптимального) запаса показано на рис. 4.3. Выбор политики управления запасами практически заключается в ответе на один, достаточно простой вопрос, какая величина запасов является для организации оптимальной.

Очевидно, что запасы организации нужны для того, чтобы выполнять заказы своих клиентов на приобретение товаров в нужном количестве и в установленные сроки. Однако запасы требуют расходов на их содержание, пока они не «дождутся своего часа» и не будут реализованы. Причем потери организации возрастают прежде всего за счет отвлечения из оборота части капитала, инвестированного в запасы. Поэтому организация должна найти для себя оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов и определить, какая величина запасов по каждой товарной группе (или даже позиции) является достаточной. При этом желательно от чисто эмпирических наблюдений за ситуациями типа «есть заказы — нет товаров» или «есть запасы — не хватает денег» перейти к более объективным критериям. В качестве базовых индикаторов качества выбранной политики управления запасами могут использоваться как непосредственные, так и более обобщенные критерии, а также их различные комбинации. К ним можно отнести следующие:

Показатели достаточности запасов для удовлетворения покупательского спроса. Например, так называемый уровень обслуживания, под которым понимается процент от общего объема имеющихся запросов, который удовлетворен из наличных материальных запасов без дополнительного заказа.

Рис. 4.3. Определение оптимального запаса

Показатели, основанные на поиске оптимального размера заказа, исходящие из соотношения стоимости хранения запасов и стоимости выполнения заказа. Издержки хранения выступают ограничением на размер запасов. Причем в стоимость хранения входят «вмененные» издержки. Они характеризуют прибыль, которая могла бы быть получена, если бы средства не были использованы для образования запаса, а «пущены в оборот». Большие размеры заказа и, следовательно, меньшее их количество уменьшают стоимость выполнения заказов, но приводят к увеличению стоимости хранения запасов. Поэтому, необходимо

-.найти баланс между стоимостью хранения, с одной стороны, и операциями по заказу товаров, с другой стороны.

Индикаторы, связанные с характеристиками денежных потоков от операций по закупке и реализации товара. Например, величина чистого дисконтированного денежного потока, равная разнице между дисконтированной величиной средств, которые направлены на закупку товара, и средств, полученных от реализации (в течение расчетного периода). За величину дисконта может быть принята средняя рентабельность инвестиций организации или величина действующей ставки банковского кредита.

Индикаторы, отражающие рентабельность деятельности пред' приятия при различных методах управления запасами. Например, рентабельность активов (ROA) в течение расчетного периода, определяемая отношением:

ROA = (Прибыль : Выручка) х (Выручка : Активы). (4.8)

Первый показатель характеризует рентабельность оборота или «рентабельность продаж», второй — характеризует «оборачиваемость активов» за период. Наличие излишних, избыточных запасов приводит к увеличению показателя «активы» и, следовательно, к снижению оборачиваемости. Необходимо определить оптимальную величину Инвестиций в запасы, которая, увеличивая «оборачиваемость активов», не приводила бы к снижению ROA (за счет уменьшения оборота).