Лизинговые и факторинговые операции коммерческого банка.

Факторинг возник на базе товарного кредита и сформировался как самостоятельный кредитный продукт в середине ХХ века. В самом общем виде факторинг можно определить как деятельность банка-посредника или специализированного учреждения (факторинговой компании) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями. Деятельность факторов-посредников призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Факторинг-для кредитования оборотных средств банк покупает долги.

В факторинговых операциях участвуют три стороны:

фактор-посредник, которым может быть факторинговый отдел банка или специализированная факторинговая компания;

клиент (поставщик товара) – промышленная или торговая фирма, заключившая соглашение с фактором-посредником;

покупатель товара.

Клиент уступает посреднику право последующего получения платежей от покупателей. Фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

Существующие виды факторинговых операций могут быть классифицированы по различным признакам.

По страновой принадлежности поставщика и покупателя:

факторинг внутренний – поставщик и покупатель являются резидентами одной страны;

факторинг внешний (международный) - поставщик и покупатель являются резидентами разных стран.

По возможности обратного требования к поставщику:

факторинг с регрессом – с правом возврата фактором клиенту неоплаченных покупателем счетов с требованием погашения кредита;

факторинг без регресса – без права возврата неоплаченных счетов, в этом случае фактор риск неплатежа покупателя берет на себя.

По условию уведомления должника:

факторинг открытый – покупатель (должник) уведомлен о том, что поставщик (клиент) переуступил требование фактору-посреднику;

факторинг закрытый – покупатель не осведомлен о переуступке поставщиком требования фактору-посреднику, он ведет расчеты с самим поставщиком, который после получения платежа перечисляет соответствующую сумму фактору для погашения кредита.

По форме финансирования:

предварительная оплата;

оплата требований к определенному сроку;

оплата на момент предоставления документов.

По видам переуступаемых долгов:

переуступка всех долгов по мере их появления;

переуступка выборочных долгов.

В РФ факторинговая деятельность регулируется главой 43 ГК РФ “Финансирование под уступку денежного требования”. Статья 824 ГК РФ устанавливает, что по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Следовательно, предоставление денежных средств в форме предоплаты долговых требований является определяющим признаком факторинговой деятельности. По гражданскому законодательству в качестве финансового агента могут выступать банки и иные кредитные организации, а также другие коммерческие организации. Фактор-посредник получает за свои услуги специальное вознаграждение, которое обычно составляет 0,75-3% от стоимости сделки. Помимо вознаграждения фактор-посредник взимает с клиента процент по факторинговому кредиту, который рассчитывается с момента предоставления средств поставщику до срока поступления платежа за продукцию от покупателя. В мировой практике процент по факторинговому кредиту обычно на 1-2 пункта выше учетной ставки (ставки рефинансирования).

Финансирование – это основная функция факторинга, с его помощью поставщик продукции получает денежные средства сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя. Финансирование в рамках факторинга избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности.

1 — поставка товара на условиях отсрочки платежа; 2 — уступка денежного требования банку; 3 — выплата поставщику большей части причитающейся ему суммы [до 90% суммы, указанной в накладной] сразу после поставки; 4 — оплата товара покупателем на счет фактора [банка]; 5 — выплата остатка причитающейся поставщику суммы за вычетом вознаграждения финансового агента

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором.

Лизинговые операции коммерческих банков:

- участие собственными средствами при формировании уставного капитала лизинговых компаний;

- предоставление кредитов лизинговой компании для совершения лизинговых операций;

- покупка имущества для передачи его в лизинг;

- поглощение существующих лизинговых компаний и создание банковских консорциумов, при которых действуют лизинговые подразделения.

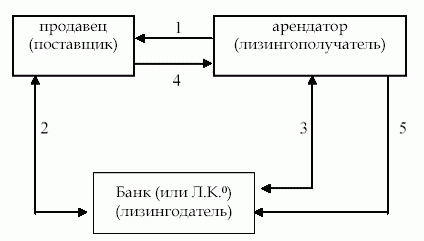

1 – выбор поставщика объекта лизинга; 2 – договор купли/продажи с поставщиком; 3– договор лизинга;

4 – поставка объекта лизинга, оформление протокола приемки объекта; 5 – лизинговые платежи.