Сущность и основные модели ипотечного кредитования. Ипотечные ценные бумаги.

Ипотечные кредиты — это кредиты, гарантией возврата которых является залог недвижимого имущества. У хозяйствующих субъектов в качестве предметов залога по ипотечным кредитам могут выступать:

предприятия2, а также здания3, сооружения и иное имущество, используемое в предпринимательской деятельности;

земельные участки4;

воздушные, морские суда и суда внутреннего плавания;

космические объекты;

незавершенное строительство и недвижимое имущество, возводимое на земельном участке, отведенном для строительства в установленном порядке.

Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. На имущество, находящееся в общей собственности (без определения доли каждого из собственников), ипотека может быть установлена лишь при наличии письменного согласия всех собственников. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников.

В соответствии с ФЗ «Об ипотеке (залоге недвижимости)», договор об ипотеке должен быть нотариально удостоверен, после чего он подлежит государственной регистрации.

Права залогодержателя (т.е. банка) по обеспеченному ипотекой кредитному договору и по договору ипотеки могут быть удостоверены и закладной, являющейся ценной бумагой. Закладная представляет собой обращаемую ценную бумагу. Она предоставляет возможность передачи прав, удостоверенных ею, в пользу третьего лица путем совершения на ней нотариально удостоверенных именных передаточных надписей. Владелец закладной считается законным, если его права на закладную основываются на последней передаточной надписи и на непрерывном ряде имеющихся на ней предыдущих передаточных надписей. Об уступке прав по закладной залогодержатель должен в письменной форме уведомить должника по кредитному договору, обеспеченному ипотекой, на основании которого он становится обязанным исполнять свой договор перед новым залогодержателем.

Залогодатель с согласия залогодержателя имеет право передать предмет ипотеки другому лицу в собственность (полное хозяйственное ведение), аренду или временное безвозмездное пользование. В этом случае ипотека сохраняет свою силу, только все обязанности по договору ипотеки переходят к лицу, приобретшему право на предмет ипотеки.

Следует отметить, что составление и выдача закладной не допускается ФЗ «Об ипотеке (залоге недвижимости)», если предметом ипотеки являются:

предприятие как имущественный комплекс;

земельные участки из состава земель сельскохозяйственного назначения;

леса;

право аренды вышеперечисленного имущества.

ФЗ «Об ипотеке (залоге недвижимости)» предусмотрено создание в стране первичного и вторичного рынков закладных, тесно взаимосвязанных и взаимообусловленных. Пока работает только первичный рынок закладных, охватывающий и регулирующий отношения банка-кредитора и заемщика, располагающего недвижимостью. Вторичный рынок закладных, на котором происходит формирование совокупного кредитного портфеля ипотечной системы путем скупки закладных у банков для выпуска обезличенных доходных ценных бумаг (облигаций), обеспеченных недвижимостью, с целью привлечения средств новых инвесторов в инвестиционный процесс, находится в самом начале своего становления. Для его развития нужна финансовая поддержка государства.

Ипотечное жилищное кредитование – это форма ипотечного кредитования, целевым назначением которого является приобретение жилья гражданами.

Существуют различные модели ипотечного жилищного кредитования. Обычно выделяют три модели, получившие наиболее широкое развитие и доказавшие свою эффективность в зарубежных странах: контрактно-сберегательная модель, модель ипотечного банка и модель вторичного ипотечного рынка.

Исторически первой является контрактно-сберегательная модель ипотечного жилищного кредитования. При этой модели формирование ресурсов ипотечного кредитования происходит за счет целевых накопительных депозитов. Потенциальный заемщик заключает с банком контракт, согласно которому берет на себя обязательство ежемесячно вносить в течение определенного срока на депозит определенную сумму. Банк, в свою очередь, берет на себя обязательство после определенного накопления предоставить клиенту ипотечный кредит на заранее согласованных условиях. В этой модели процентные ставки и по депозитам, и по кредитам являются фиксированными и не зависят от движения рыночных ставок процента, обычно они несколько ниже соответствующих рыночных ставок. Данная модель позволяет банкам решать одновременно две задачи: привлекать долгосрочные ресурсы по фиксированным ставкам и минимизировать кредитный риск, поскольку, накапливая средства, клиент демонстрирует наличие у него постоянного источника дохода, подтверждая свою кредитоспособность и свою кредитную историю.

В модели ипотечного банка источником ресурсов для ипотечного кредитования является выпуск ипотечных облигаций (закладных листов), обеспеченных залогом недвижимости, под которую предоставлены ипотечные кредиты (так называемая масса ипотечного покрытия). Проценты по ипотечным облигациям выплачиваются за счет доходов, получаемых банками от ипотечных кредитов, соответственно, и погашаются они за счет сумм, поступающих в погашение этих кредитов. Ипотечные облигации являются одним из наиболее надежных видов ценных бумаг, поскольку обеспечены потоком денежных средств от выданных ипотечных кредитов, гарантиями ипотечного банка и залогом недвижимости. Все находящиеся в обращении ипотечные облигации (закладные листы) одного ипотечного банка обеспечены общей для всех облигаций массой ипотечного покрытия. Деятельность ипотечных банков, как правило, регулируется особыми законодательными и нормативными актами, круг разрешенных им операций обычно ограничен.

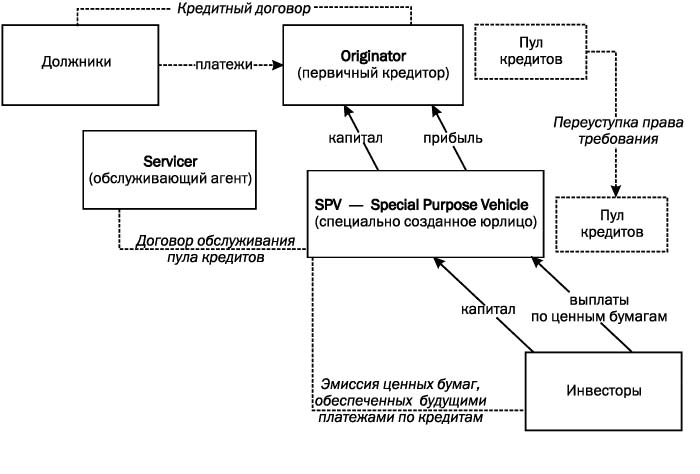

Суть модели вторичного ипотечного рынка в том, что банк, выдав ипотечный кредит, тут же продает его специальной организации – кондуиту. Ипотечный кредит при этом переходит на баланс кондуита. С момента продажи банк не несет никаких рисков по этому кредиту. Кондуит собирает купленные кредиты в пулы и на их основе выпускает ценные бумаги, обеспеченные ипотекой, которые продает инвесторам. Таким образом, создается вторичный рынок закладных. При этом кондуит дает инвестору гарантию своевременной выплаты основного долга и процентов по этим ценным бумагам, то есть страхует от кредитного риска. В основе данной модели лежит процесс секьюритизации активов, т.е. превращения кредитных требований в форму обращаемых на рынке ценных бумаг.

Ценные бумаги, обеспеченные закладными, могут быть классифицированы:

В зависимости от эмитента:

ипотечные ценные бумаги, гарантируемые государственными агентствами или агентские ценные бумаги (guaranteed mortgage certificate, GMS или Agency Securities);

ценные бумаги частного сектора, эмиссия которых осуществляется ипотечными банками, ипотечными компаниями, частными операторами вторичного рынка и т. п.

В зависимости вида закладываемой недвижимости:

ипотечные ценные бумаги, выпущенные на основе жилищных ипотечных кредитов;

ипотечные ценные бумаги, выпущенные на основе ипотечных кредитов, обеспеченных коммерческой недвижимостью (Commercial Mortgage backed securities – CMBS);

ипотечные ценные бумаги, выпущенные на основе сельскохозяйственного или фермерского кредита;

ипотечные ценные бумаги, выпущенные на основе ипотечных кредитов, обеспеченных различными типами недвижимого имущества (например, закладные листы немецких ипотечных банков – Pfandbriefe).

В зависимости от структурирования потоков платежей от пула ипотек держателям облигаций:

ипотечные облигации (с фиксированной и переменной процентной ставкой);

ипотечные сертификаты, или ценные бумаги прямого действия;

ипотечные облигации прямой оплаты;

структурированные, или порядковые, ипотечные ценные бумаги;

декомпозированные ипотечные ценные бумаги (ипотечные облигации с отделяемым купоном).

Банки один за другим открывают программы по рефинансированию ипотечных кредитов, заманивая чужих клиентов более низкими ставками. Что значит рефинансировать свой ипотечный кредит? Это значит обратиться в новый банк, который погашает долг в первом банке, перечисляя туда всю сумму сразу. После чего залог перерегистрируется на второй банк, а заемщик расплачивается с новым банком по более низким ставкам. В результате, перекредитование несет реальную финансовую выгоду, когда разница в ставках составляет как минимум 2-3 %. Если разница меньше, то рефинансирование невыгодно, так как клиент не только платит за эту услугу, но и тратит много усилий и времени на процедуру.

Секьюритизация- финансирование или рефинансирование каких либо активов компании, приносящих доход, посредством «преобразования» таких активов в торгуемую, ликвидную форму через выпуск облигаций или иных ценных бумаг. Секьюритизация (— финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов).

Схема классической секьюритизации это.

Ипотечная ценные бумаги. Ценные бумаги, обеспеченные закладными, могут быть классифицированы в зависимости от эмитента; вида недвижимости, служащей предметом залога по ипотечным кредитам, на основе которых производится выпуск ценных бумаг; структурирования потоков платежей от пула ипотек держателям облигаций. В зависимости от структурирования потоков платежей от пула ипотек держателям облигаций различают:

ипотечные облигации (с фиксированной и переменной процентной ставкой);

ипотечные сертификаты или ценные бумаги прямого действия;

ипотечные облигации прямой оплаты;

структурированные, или порядковые ипотечные ценные бумаги;

декомпозированные ипотечные ценные бумаги (ипотечные облигации с отделяемым купоном).

Кредитные риски, связанные с ипотечными ценными бумагами (ИЦБ) оценить сложнее, так как структура выпуска ипотечных ценных бумаг существенно отличается от структуры выпуска традиционных облигаций.

Для принятия экономически обоснованных решений в постоянно меняющейся экономической ситуации потенциальные инвесторы ориентируются на независимую оценку кредитных рисков эмитента или выпуска ценных бумаг, проводимую рейтинговыми агентствами. Такая оценка находит свое выражение в форме рейтинга.