Виды опционов

Субъект рынка |

Колл-опцион |

Пут-опцион |

Покупатель (Держатель) |

Право купить Выплата премии |

Право продать Выплата дисконта |

Продавец (Подписчик) |

Обязательство продать Получение премии |

Обязательство купить Получение дисконта |

Выплата премии держателем колл-опциона ведет к увеличению конечной цены покупаемой им валюты. Выплата дисконта держателем пут-опциона ведет к уменьшению конечной цены продаваемой им валюты.

Основные правила валютных опционов:

Стороны по контракту являются неравноправными: результаты подписчика зависят от воли держателя;

Максимальный выигрыш подписчика(продавца) при любом типе опциона – размер дисконта или премии;

Максимальный выигрыш держателя кол-опциона неограничен, а пут-опциона ограничен OP и теоретически достигается в случае, если держатель сам приобретет валюту бесплатно (при FSR=0). Противоположное верно для подписчика, который в случае опциона call несет больший риск, чем при опционе put;

Размер премии (дисконта) для американского типа опциона должен быть больше, чем для европейского, причем он не должен быть меньше размера репорта или депорта между ценой спот в момент заключения контракта и SP. В противном случае держатель опциона мог бы немедленно совершить арбитражную операцию.

Формы международных расчетов по экспортно-импортным операциям.

По лекциям Люкевича:

Расчеты по ним осуществляются в 3 формах:

Международный банковский перевод;

Международное инкассо;

Международный аккредитив.

Международный банковский перевод (посредством платежного поручения)- приказ банка, адресованный своему корреспонденту о выплате определенной суммы по просьбе и за сч. Перевододателя (имп.) ин.получателю (эксп.-бенефициару) с указанием способа возмещения банку плательщика,выплаченной им суммы.

Расчеты осуществляются МБП, если условиями эксп./имп. Контракта является предоплата(авансированный платеж) либо постоплата (отправка товара на реализацию).

1.Импортер дает заявление на перевод (P/o-payment other). 2.Банк импортера списывает деньги со счета своего клиента и переводит их в банк экспортера. 3. Банк экспортер выпиской информирует экспортера о получении средств. 4. После того как экспартер получит деньги он отправляет товар и документы на товар, минуя банк.

Инкассо – международная банковская операция, посредством которой банк экспортера (ремитент) действует в строгом соответствии с инструментами своего клиента (доверитель/принципал (эксп))и принимает на себя обязательство осуществлять операции с представленными доверителем документами в целях получения от плательщика (импортера) акцепта платежа.

Банк-ремитент для выполнения инструментов своего клиента (доверителя) польз.услугами других (инкассирующих банков).

Инкассирующий банк м.б. банк указанный доверителем, а если не указан, то любой банк на усмотрение банка-эмитента.

В международном инкассо в большинстве случаев используются простые(P/N) и переводные векселя(P/е).

Международное инкассо бывает 2 видов:

-Чистое (инкассо фин.документов (чеков,простых векселей P/N)не сопровождаются комерческими документами. Пр. счет (требует предоплату, т.е. товар будет отгружен после оплаты), счет фактура подтверждает, что товар уже отгружен и требуют его оплатить в срок)

-документарное (сопровождается комерческими документами). Бывает D/p- выдача документов против аццепта платежа, без отсрочки платежа импортеру. D/a, если экспортер отправляет товар на реализацию (предоставляет отсрочку платежа).

Международное (чистое)инкассо: D/p

1.Отправляются товар и документы. 2.Вексель направляет вместе с инкассовым поручением в банк экспортера. 3. Банк экспортера это отправляет в Банк импортера. 4. Получив весксель банк импортера предъявляет его к платежу импортеру.. 5. Импортер дает заявление на перевод и переводяться деньги .6.

Документарное инкассо: D/a

0. Экспортер отправляет товар. 1.Документы+ инкассовое поручение+ переводной вексель экспортер направляет в свой банк. 2.Банк направляет это все в банк импортера. Банк импортера получает инкассовое поручение и говорит, что пришли документы на товар, отдам их пока не оплатите. 3. Банк импортера дает вексель. 4. Импортер совершает акцепт. 5. Акцептованный вексель возвращает в банк импортера.6. Банк импортер дает документы на товар. 7. Вексель возвращается экспортеру.

Вексель можно продать банку или 3лицу в др.городе. Инкассо применяется когда экспортер находиться в менее выгодном положении.

Аккредитив- условное денежное обязательство, принимаемое банком импортера по поручению плательщика(импортера) произвести платеж в пользу получателя средств экспартера по предъявлению последним документов, соответствующих условиям аккредитива.

Экспортер – (Импортер обязуется оплатить товар отгруженный в срок должного количества и качества)- Импортер

Суть аккредитива: банк ставит свое имя вместо импортера. Включается экспортер, имеет отношения банком-импортера (возникает документарный аккредитив).

Сущность аккредитива:

1. средство международных расчетов, с помощью них банк осуществляет перевод денежных средств;

2. инструмент международного кредита. Когда банк платит за импортера он выдает ему кредит, т.о. преимущества аккредитива как кредита для клиента:

Он дешевле;

Он уменьшает риск неисполнения обязательств контракта.

Преимущества аккредитива для банка:

Снижает кредитные риски, относительно импортера: отслеживание целевого использования средств, товар который оплатил банк служит предметом залога по кредиту.

Экспортер- (Банк-импортера обязуется оплатить док-ты, подтверждающие, что товар отгружен в срок должного колличества и качества)-Банк импортера.

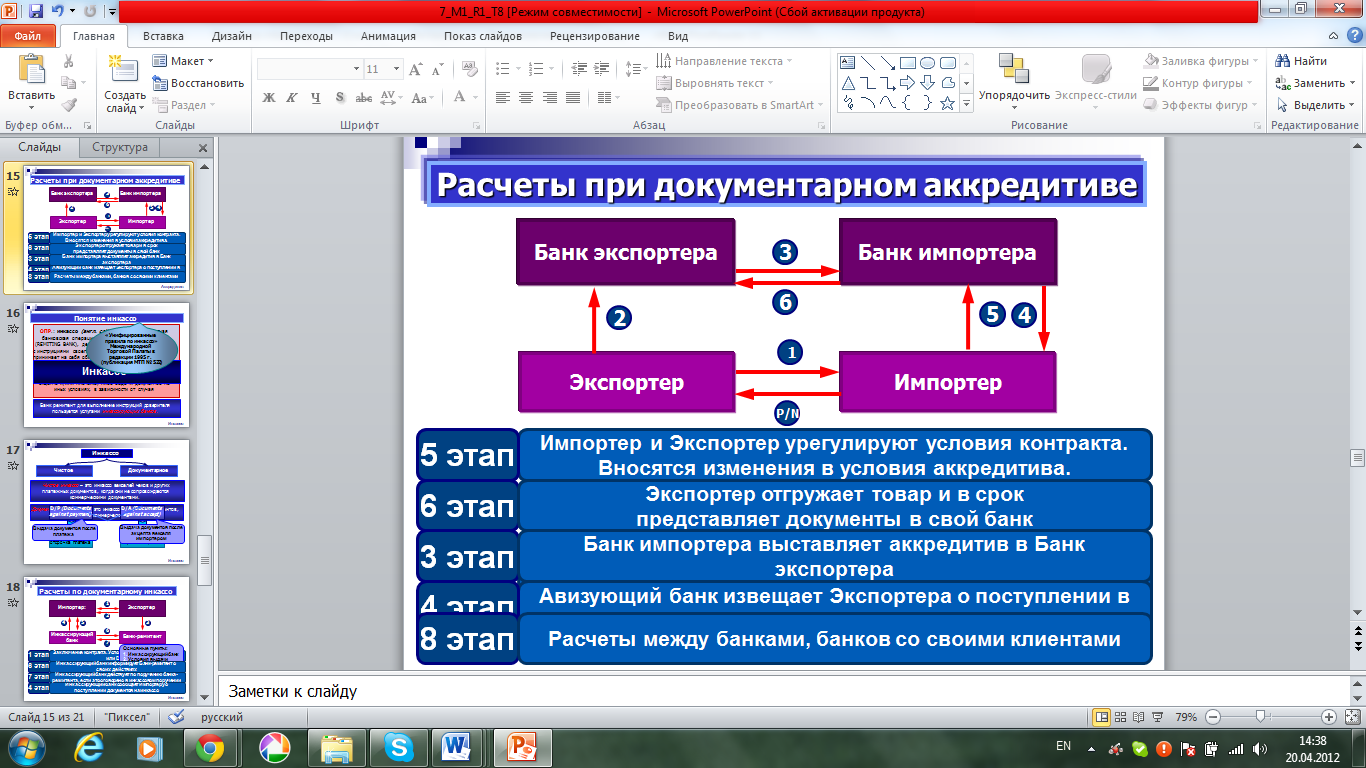

Документарный аккредитив:

1.Импортер обращается в свой банк с заявлением с просьбой принять обязательство оплатить товар. (1 случ. Если он не верит, 2 случ. Если нет денег)2.Банк импортера направляет в банк экспортера документ L/o (Letter of credit) – о принятии на себя обязательств по оплате. 3. Банк экспортер уведомляет экспортера. 4. Экспортер отгружает товар, когда поймет что может выполнить все условия аккредитива. 5. А документы направляет в банк экспортера.6. Банк экспортер отправляет эти документы в банк импортера. 7. Банк импортер делает платеж и банк экспортер информирует клиента об этом. 8. Банк импортер улаживает условия выдачи документов.

Чем отличается инкассо от МБП и аккредитива?

МБП и аккредитив инициатор импортер, а инкассо начинает экспортер.

Чем отличается Аккредитив от МБП и инкассо?

Отличается ролью банков, т.к. при аккредитиве банки учувствуют в пересылке документов, они м.выступать кредиторами импортера. Отличия с точки зрения принятия рисков предоставления кредитов.

Это так прочитать если спросит какие есть (из лекций в мудле):

Виды аккредитивов. Аккредитивы могут быть отзывными ( revocable ) и безотзывными ( irrevocable ). Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является безотзывным. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара. Обязательства по безотзывному аккредитиву не могут быть ни изменены, ни аннулированы без согласия банка-эмитента и бенефициара.

Аккредитив может быть переводным (трансферабельным, transferable). По трансферабельному аккредитиву бенефициару предоставляется право давать банку, производящему оплату или акцепт указание о том, что аккредитивом могут пользоваться полностью или частично одно или несколько других лиц (вторые бенефициары). Аккредитив может быть переведен, если он прямо обозначен банком-эмитентом как «переводной» («трансферабельный»)4 .

Аккредитив может быть револьверным (revolving). По такому аккредитиву по мере его использования (выплат) сумма аккредитива (квота) автоматически восстанавливается после каждой выплаты по аккредитиву, в пределах установленной общей суммы лимита и срока для представления документов по аккредитиву, если иное не предусмотрено условиями аккредитива. В зависимости от вида револьверного аккредитива в нем может быть указан срок для использования квоты (платеж раз в месяц, в квартал и др.).

Аккредитивы по способу обеспечения платежа подразделяются на покрытые ( cover ) и непокрытые ( uncover ). Покрытыми считаются аккредитивы, при открытии которых банк–эмитент предварительно предоставляет в распоряжение исполняющего банка денежные средства (покрытие) в сумме аккредитива на срок действия аккредитива с условием возможности их использования для выплат по аккредитиву.

Подтвержденный аккредитив – когда еще один банк, чаще всего банк-экспортера добавляет свое обязательство проверки и оплаты документов.

Авизование и подтверждение. Об открытии аккредитива бенефициару (экспортеру) сообщается через другой банк (авизующий банк) без обязательства со стороны авизующего банка. Однако этот банк должен с разумной тщательностью проверить по внешним признакам подлинность аккредитива, который он авизует. Если банк пользуется услугами другого банка (авизующего банка) для авизования аккредитива бенефициару, то он должен пользоваться услугами того же банка для авизования каких-либо изменений в аккредитив.

Банк-эмитент может попросить другой банк (авизующий либо любой другой) подтвердить его аккредитив. Это означает, что если предусмотренные документы представлены и соблюдены все условия аккредитива, то у подтверждающего банка появляется твердое обязательство по исполнению аккредитива в дополнение к обязательству банка-эмитента.

Корреспондентские отношения — это договорные отношения между банками об осуществлении платежей и расчетов одним из них по поручению и за счет другого.