Сущность и структура государственных расходов и государственных доходов. Нефтегазовые доходы федерального бюджета.

Государственные расходы – это денежные отношения, возникающие на завершающей стадии распределительного процесса в связи с использованием фондов финансовых ресурсов субъектов экономических отношений в целях финансирования основных затрат расширенного воспроизводства и удовлетворения других общественных потребностей.

Основной способ осуществления государственных расходов — это финансирование, т. е. безвозмездное и безвозвратное предоставление денежных средств в разных формах для осуществления соответствующей деятельности. Составной частью финансирования является бюджетное финансирование, т. е. выделение денежных средств из бюджета соответствующего уровня. Безвозмездность и безвозвратность финансирования отличают его от кредитования.

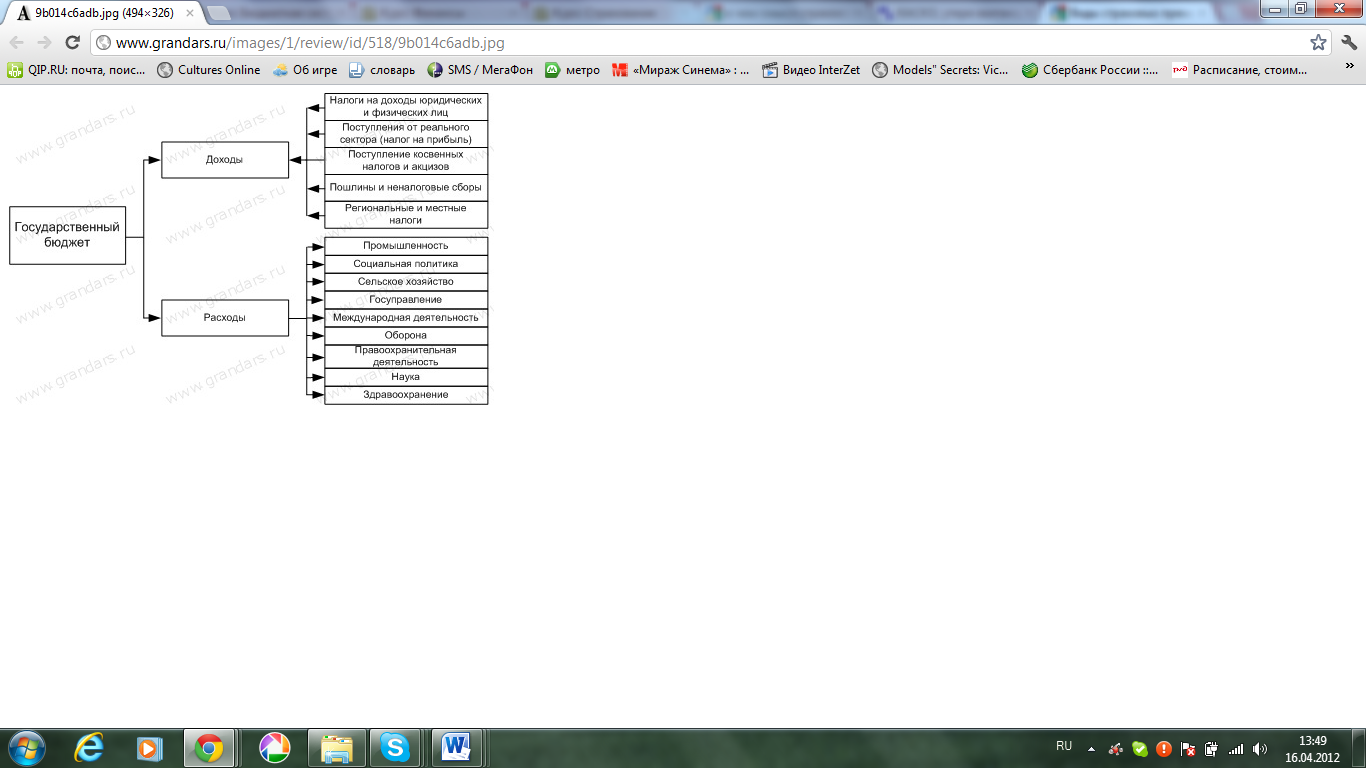

Из федерального бюджета финансируются следующие расходы:

• содержание органов власти;

• национальная оборона;

• финансирование науки;

• финансирование реального сектора;

• образование госрезервов;

• обслуживание и погашение госдолга (внутреннего и внешнего);

• регулирование финансового потенциала субъектов государства (федерального или унитарного).

К расходам, финансируемым совместно из госбюджета, федеральных и муниципальных бюджетов, можно отнести:

• господдержку отраслей промышленности (строительство, сельское хозяйство, транспорт, связь);

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной безопасности;

• науку и социально-культурные мероприятия.

В отношении экономических результатов государственные расходы делятся на производительные и непроизводительные. Производительные – это те расходы, которые или увеличивают преимущественное достояние государства или укрепляют экономические основы частного хозяйства. Непроизводительные расходы – это те, которые не дают ни одного из этих результатов, но не являются бесполезными.

По характеру потребностей расходы делятся на обыкновенные и чрезвычайные. Обыкновенные – отвечают постоянным потребностям государства и возобновляются с каждым финансовым годом. Чрезвычайные – обусловлены случайными и изменчивыми потребностями. Обыкновенные расходы покрываются обыкновенными доходами (налогами, пошлинами и пр.), а чрезвычайные – посредством чрезвычайных поступлений (продажа государственного имущества или заключение займа).

В самом общем виде расходы государства могут быть разделены на две большие группы:

• расходы, обусловленные внутренними проблемами;

• расходы, связанные с внешними функциями государства.

Основную часть расходов составляет первая группа. Лишь в случае войны или внешнеэкономической экспансии доля второй группы может возрасти.

По целевому назначению расходы государства подразделяются на три группы: текущие расходы (бюджет текущего потребления), капитальные (бюджет развития) и расходы, связанные с образованием и обслуживанием страховых и резервных фондов. Каждая группа расходов утверждается отдельно.

Государственные доходы – это система денежных отношений, которая связана с формированием финансовых ресурсов в распоряжении государства и государственных предприятий. Доходы служат финансовой базой деятельности государства.

Структура доходов:

Доходы бюджета выступают средством перераспределения денежных ресурсов в масштабах общества в пользу тех или иных групп населения, отраслей и территорий, являются одним из важнейших элементов системы финансового и, в целом, государственного регулирования хода воспроизводства.

К налоговым доходам бюджетов относятся доходы от налогов и сборов, предусмотренных законодательством Российской Федерации, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности.

К безвозмездным поступлениям относятся:- это фин.помощь, которую оказывают вышестоящие бюджеты нижестоящим.

дотации (пожертвования) из других бюджетов бюджетной системы Российской Федерации;

субсидии (выплаты)из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции (ден.пособие местным органам власти состороны гос-ва на опр-е цели и срок)из федерального бюджета или из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Расходы бюджета должны покрываться его доходами, которые можно подразделить на закрепленные и регулирующие.

Виды гос.доходов:

1. По территор.признаку (Местные доходы(земельный налог, налог на имущество ф.л.), Доходы субъектов федерации(региональные – транспортный, налог на имущество организаций, на игорный бизнес), Федеральные доходы-все остальные)

2. По методам аккумуляции (Добровольные (Пожертвования, лотерея), Обязательные (штрафы, пошлины, сборы, налоги))

Резервный фонд, который будет задействован для покрытия бюджетного дефицита в случае значительного снижения цен на нефть. Размеры Резервного фонда должны быть на уровне 7-13,5 %

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

• налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

• вывозных таможенных пошлин на нефть сырую;

• вывозных таможенных пошлин на газ природный;

• вывозных таможенных пошлин на товары, выработанные из нефти.

Нефтегазовые доходы федерального бюджета используются для формирования Резервного фонда и Фонда национального благосостояния.

Резервный фонд формируется за счет нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации.

Фонд национального благосостояния формируется за счет:

• нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину;

• доходов от управления средствами Фонда национального благосостояния.