3.Анализ коэффициентов (Коэффициентный метод):

Финансовые коэффициенты группируются для описания различных аспектов финансового состояния:

Коэффициенты платежеспособности ликвидности. Позволяют своевременно проверить способность выплатить свои платежные обязательства (к-ты платежеспособности),вытекающие из торговых, кредитных и иных операций платежного характера и способность оплатить свои обязательства, реализуя свои активы(ликвидность).

К-т текущей ликвидности = Об.ср-ва/ Краткосрочные обязательства

К-т быстрой ликвидности = Ден.ср-ва+Деб.задолженность/ Краткосрочные обязательства

К-т абсолютной ликвидности = Ден.ср-ва/ Краткосрочные обязательства

Коэффициенты рентабельности. Характеризуют эффективность предприятия. Рентабельность - это результативность работы, это эффективность деятельности организации. Существует целая система показателей рентабельности.

Рентабельность продаж=прибыль/выручка

Рентабельность активов=прибыль/сумма активов

Рентабельность собственного капитала= валовая прибыль / собственный капитал

Коэффициенты структуры капитала. Характеризуют финансовую устойчивость.

К-т финансовой зависимости= сумма активов/СК

К-т соотношения собственных и заемных средств=собственные средства/заемные средства

Коэффициенты оборачиваемости. Характеризуют эффективность финансового менеджмента.

Коэффициент оборачиваемости активов показывает, сколько раз за период, обычно за год, совершается полный цикл производства и обращения, приносящий эффект в виде прибыли. Характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения.

К-т оборачиваемости активов=выручка/активы

К-т оборачиваемости дебиторской задолженности=выручка/дебит.зад-ть

К-т оборачиваемости запасов=себестоимость реализ.пролукции/запасы

4.Модель альтмана(5 коэф-в)).На рисунке для тех компаний,что не котируются на бирже(Пограничное значение в этой модели равно 1,23. При расчетном значении Z меньшем этой величины – у предприятия высокая вероятность банкротства, при большем значении – низкая.)

Данная

модель позволяет рассчитать интегральную

оценку угрозы банкротства предприятия,

основанную на комплексном учете

важнейших показателей, диагностирующих

кризисное финансовое состояние

предприятия.

Но

есть еще и двухфакторная, зависит

вероятность банкротства от коэффициента

покрытия (характеризует ликвидность)

и коэффициенте финансовой зависимости

(характеризует финансовую устойчивость).

![]() -

коэффициент текущей ликвидности или,

иначе говоря, общий коэффициент покрытия

(текущие активы / текущие

обязательства);

-

коэффициент текущей ликвидности или,

иначе говоря, общий коэффициент покрытия

(текущие активы / текущие

обязательства);![]() - коэффициент

финансовой зависимости (заемные

средства / общая величина пассивов).

Уравнение выглядит так:

- коэффициент

финансовой зависимости (заемные

средства / общая величина пассивов).

Уравнение выглядит так:

![]() но

кто поверит, что мы его знаем))

но

кто поверит, что мы его знаем))

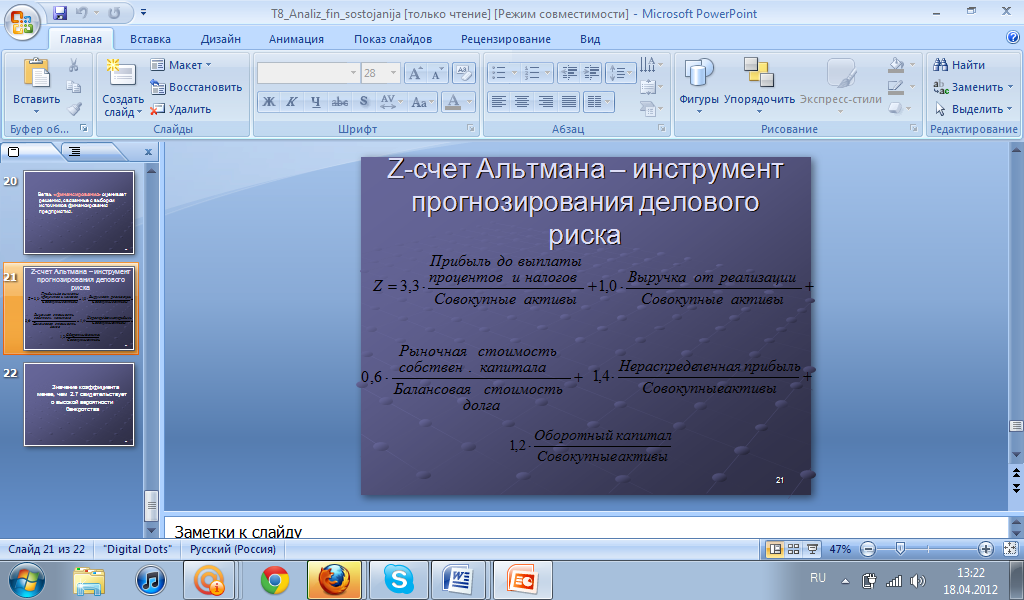

Для тех, кто котируется (различаются и константы перед коэф-ми,значит и предел банкротства другой-( Значение коэффициента менее, чем 2.7 свидетельствует о высокой вероятности банкротства:

- собственный оборотный капитал / сумма активов;

- нераспределенная (реинвестированная) прибыль / сумма активов;

![]() - прибыль до уплаты

процентов / сумма активов;

- прибыль до уплаты

процентов / сумма активов;

![]() - рыночная стоимость

собственного капитала / заемный капитал;

- рыночная стоимость

собственного капитала / заемный капитал;

![]() - объем продаж

(выручка) / сумма активов.

- объем продаж

(выручка) / сумма активов.

Так же существует методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Простая скоринговая модель с тремя балансовыми показателями, описанная Г. В. Савицкой,позволяет распределить предприятия по классам:

1-й класс – абсолютно финансово устойчивые и платежеспособные предприятия;

2-й класс – предприятия с нормальным финансовым состоянием;

3-й класс – предприятия со средним финансовым состоянием;

4-й класс – предприятия с неустойчивым финансовым состоянием; взаимоотношения с такими предприятиями рискованны;

5-й класс – предприятия с кризисным финансовым состоянием; они неплатежеспособны.