Оборотные средства организации: понятие, состав, оценка эффективности их использования.

По способу перенесения стоимости на готовый продукт имущество организации делится на 2 группы: внеоборотные активы и оборотные активы.

Оборотные средства - это капитал предприятия, авансированный в оборотные активы. Или те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Оборотные средства обеспечивают непрерывность процесса производства. Полностью расходуются в однократном производственном цикле. Переносят свою стоимость на ГП целеком и сразу.

Почему так называются?

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

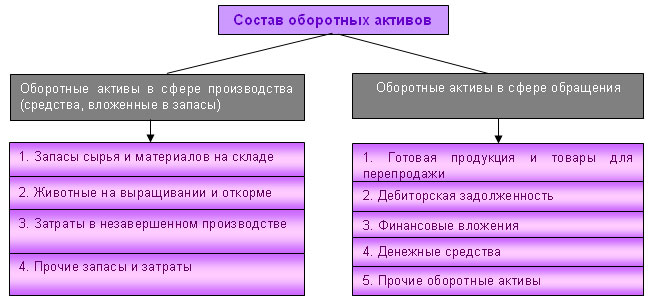

В бухгалтерском балансе состав оборотных средств отражен во 2 разделе актива баланса и включает в себя:

Запасы, в том числе

сырье, материалы и другие аналогичные ценности

животные на выращивании и на откорме

затраты внезавершенном производстве

готовая продукция и товары для перепродажи

товары отгруженные

расходы будущих периодов

прочие запасы и затраты

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты),в том числе покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

Основное назначение средств, вложенных в оборотные производственные фонды, заключаются в обеспечении бесперебойной работы предприятия.

Основное назначение фондов обращения состоит в обеспечении денежными ресурсами планомерного осуществления процесса обращения, как на предприятии, так и во всех отраслях хозяйства.

Оборотные средства в каждый данный момент находятся в сфере производства - в виде производственных запасов и незавершенного производства и в сфере обращения - в виде готовой продукции, денежных средств и средств в расчетах. Следовательно, оборотные средства обслуживают весь кругооборот средств предприятия.

Полный цикл оборота

оборотных активов характеризует время

движения средств предприятия и зависит

от продолжительности производства и

сбыта продукции. Формула движения

оборотных средств:

![]()

|

|

где Д — денежные средства, первоначально авансированные в оборотные активы;

МПЗ — материально-производственные запасы;

НЗП — незавершенное производство;

ГП — готовая продукция на складе и в отгрузке;

д 1 — денежные средства в форме выручки от продажи товаров, включая прибыль: (дебиторская задолженность)

Д 1 = Д + Δ Д |

|

где Δ Д — изменение величины оборотных активов (средств);

при Δ Д < 0 — предприятие убыточно;

при Δ Д > 0 — оборотные активы (средства) увеличиваются на сумму прибыли.

по источникам формирования - собственные, заемные и привлеченные;

• по ликвидности оборотные средства делятся на средства, авансированные в:

• Наиболее ликвидные активы - денежные средства (касса, расчетный, валютный, текущий и прочие денежные счета), т.е. активы не требующие реализации и представляющие собой готовые средства платежа.

• Быстро - реализуемые активы - дебиторская задолженность .

• Медленно-реализуемыеактивы - производственные запасы и затраты

• Трудно - реализуемые и неликвидные активы

Эффективность использования об.к.

Показатель рентабельности (Робк), рассчитываемый как отношение прибыли от реализации продукции (Прп) к величине оборотного капитала (ОбК):

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

Показатели эффективности: Для чего нужны?

Для повышения эффективности деятельности организации и укрепления его финансового состояния важное значение имеют вопросы рационального использования оборотных активов.

Экономическая эффективность использования оборотных средств выражается в полезном результате, получаемым предприятием в процессе осуществления своей деятельности. Она определяется показателями оборачиваемости. Оборачиваемость .Под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, которое характеризуется длительностью одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия. Другим показателем оборачиваемости выступает скорость оборота (коэффициент оборачиваемости).

Как определяем Коэф.оборач-ти?

Ко=V/ОС, где

V –обьем реализации (продаж)

ОС- средний остаток оборотных средств

Длительность одного оборота (оборачиваемость оборотного капитала) в днях определяется следующим образом:

О = Длительность периода/коэф.оборачиваемости

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления выручки (объема реализованной (или товарной продукции)) на оборотный капитал, который берется как средняя за период сумма оборотных средств

Обратный коэффициент оборачиваемости или коэффициент загрузки Кз (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции, и рассчитывается следующим образом:

Кз = ОбК / П = 1 / Коб |

|

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить насколько рационально и эффективно используются оборотные средства предприятия.

При этом важно, чтобы не менее 10 % оборотного капитала формировалось за счет долгосрочных источников, что обеспечивает финансовую устойчивость предприятия.

Обьем собственных оборотных средств (собственного оборотного капитала, капитала в обороте) можно рассчитать по данным бухгалтерского баланса (форма № 1) двумя способами:

1.к собственному капиталу необходимо прибавить долгосрочные кредиты и займы и вычесть внеоборотные активы, т.е. 3 раздел баланса+4-1

2.текущие активы минус текущие пассивы. Текущие активы – это активы, которые можно продать в течении одного года (оборотные активы) второй раздел баланса. К текущим пассивам относят обязательства, которые необходимо погасить в течении одного года – это краткосрочные кредиты и займы и кредиторская задолженность, пятый раздел баланса.

Для определения обеспеченности чистым оборотным капиталом необходимо сумму чистого оборотного капитала разделить на сумму оборотных активов.