Безубыточность и запас финансовой прочности предприятия: понятия, содержание, методы расчета.

Объем производства, при котором предприятие не получает ни прибыли, ни убытка, т.е. выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции называется точкой безубыточности.

В чем смысл (.) безубыточности? Прибыль=0

Анализ безубыточности (анализ соотношения «затраты - объем производства – прибыль», так называемый, СVР-анализ) в настоящее время широко используется для определения:

критического объема производства для безубыточной работы;

зависимости финансового результата от изменений одного из элементов соотношения;

запаса финансовой прочности предприятия;

оценки производственного риска;

целесообразности собственного производства или закупки;

минимальной договорной цены на определенный период;

планирования прибыли и т. д.

Методы расчета: (Аналитический и графический)

Графический метод:

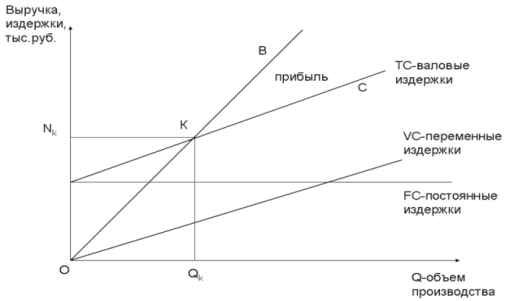

(Вначале строим выручку от реализации, когда не произвели ничего = 0) На графике линия выручки и линия переменных расходов исходят из одной точки «0». Разница между ними и есть не что иное, как маржинальная прибыль. Используя график, мы можем легко определить величину прибыли или убытка для того или иного объема производства. Две главные линии ОВ и NоС показывают динамику общих (суммарных) затрат и выручки в зависимости от изменения объема производства. Точка критического объема производства К показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости. В точке безубыточности маржинальная прибыль равна величине постоянных затрат. Маржинальная прибыль включает в себя постоянные расходы и финансовый результат деятельности предприятия (прибыль) и рассчитывается путем вычитания из выручки от реализации продукции суммы переменных затрат на производство продукции.) Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой.

Мы получили достаточно удобный и наглядный инструмент графического анализа зависимости между объемом производства, выручкой, затратами и прибылью.

Однако следует учитывать, что, как и всякий графический метод, он дает не очень точные результаты. К тому же, при расчете точки безубыточности в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемов производства в нескольких местах. Кроме того, при достаточно большом объеме производства перестают быть верными многие предпосылки, лежащие в основе этого анализа, например, неизменный характер и величина постоянных расходов, уровень цен и т. д. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Аналитически точка безубыточности может определяться с использованием следующей формулы:

![]()

Где: Тб – точка безубыточности,

А – сумма постоянных затрат на производство и реализацию продукции,

d м – доля маржинальной прибыли в общей выручке от реализации продукции.

Доля маржинальной прибыли в общей выручке от реализации продукции показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.

для расчета точки безубыточности в натуральных единицах измерения следует применять формулу 4.2.

![]()

Где: р – цена единицы продукции,

в – удельные (Переменные затраты в расчете на единицу продукции)переменные затраты.

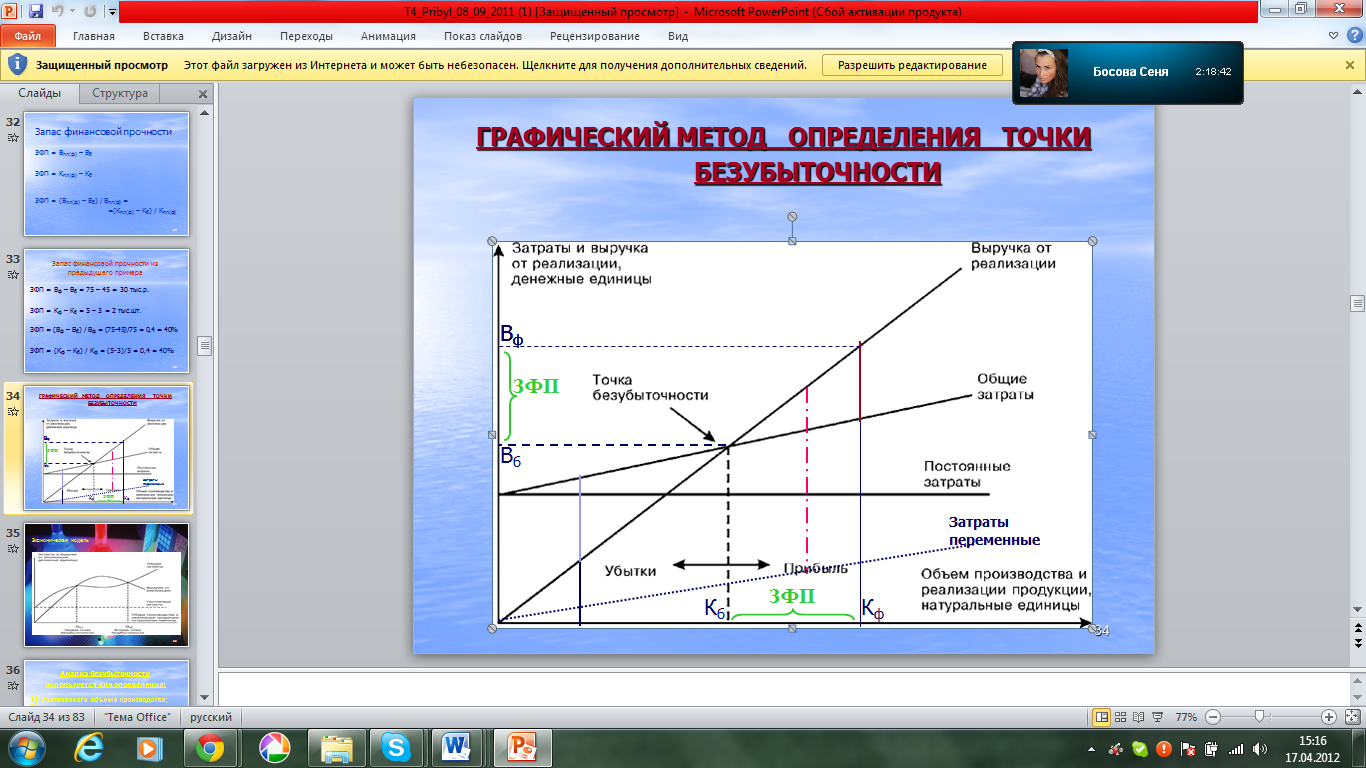

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Превышение реального производства над порогом рентабельности (точкой безубыточности) есть запас финансовой прочности фирмы:

Запас финансовой прочности (кромка безопасности) показывает, насколько можно сокращать объем производства, не неся при этом убытки. В абсолютном выражении он определяется:

Зф = Qп – Qmin или( Вф-Вб)\Вф*100%

Qп –объем производства продукции в натуральных единицах измерения;

Qmin – минимальный объем продукции, соответствующий точке безубыточности

ЗФП = Впл(ф) – Вб

ЗФП = Кпл(ф) – Кб

ЗФП = (Впл(ф) – Вб) / Впл(ф) =

=(Кпл(ф) – Кб) / Кпл(ф)

Как прибыль зависит от количества (К) произведенной продукции?

П=К×Ц – К×Зпер,у – Зпост

Кб×Ц – Кб×Зпер,у – Зпост = 0

Кб = Зпост / (Ц – Зпер,у)

Вб = Зпост / (1 – Зпер,у/Ц)

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

Выручка=цена*Кб