Формирование, распределение и планирование выручки организаций.

Доход – определенная денежная сумма, получаемая предприятием в результате производства и реализации благ или услуг за определенный период времени.

Валовой доход состоит:

Выручка от реализации продукции – это денежные средства, которые поступили на счет предприятия от реализации продукции.

Внереализационные доходы – это денежные средства, получение которых не связано с непосредственной деятельностью фирмы: проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций и операции с ценными бумагами и т.д.

Доходами от обычных видов деятельности являются выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

В зависимости от направлений деятельности предприятия доход подразделяют на основной, инвестиционный и финансовый.

1. Выручка от основной деятельности – это выручка от реализации продукции (выполненных работ, оказанных услуг).

2. Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

3. Выручка от финансовой деятельности – это выручка от размещения среди инвесторов облигаций и акций предприятия.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

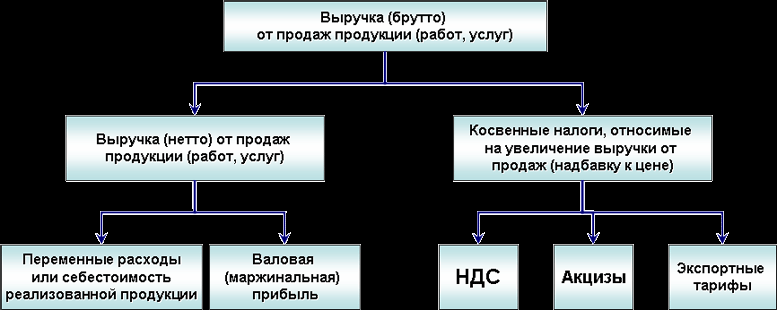

Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

Она характеризует воспроизводственный процесс предприятия в количественном и качественном отношении. С количественной стороны дается представление об объемах производства в натуральном и денежном выражении. Качественная сторона проявляется в потребительских свойствах продукции и услуг, так как они находят своих потребителей.

Размер выручки от реализации продукции зависит от количества, ассортимента, качества реализуемой продукции, цены и расчетно-платежной дисциплины. Количество реализованной продукции зависит от объема производства (товарной продукции) и переходящих остатков нереализованной продукции на начало и конец периода реализации (месяца, квартала, года).

Она представляет собой сумму денежных средств, поступивших на расчетный счет предприятия за реализованную продукцию и оказанные услуги. (Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно).

На размер выручки от реализации продукции влияют зависящие, и не зависящие от деятельности предприятия факторы. Непосредственно зависящими от предприятия являются: ассортимент, качество и конкурентоспособность производимой продукции, уровень цен, объем

К факторам, не зависящим от предприятия, относятся:

- нарушение договоров поставщиками материально-технических ресурсов;

- недостатки в работе транспорта;

- несвоевременная оплата продукции из-за отсутствия у покупателей средств.

Выручка от реализации продукции за какой-либо период определяется по формуле:

ВР = Он + ГП – Ок, (1)

Где: Он – остатки готовой продукции на начало периода;

Ок – остатки готовой продукции на конец периода;

ГП – выпуск готовой продукции, предназначенной к реализации. Вторая формула будет ниже!

МЕТОДЫ РАСЧЕТА ВЫРУЧКИ:

В настоящее время применяются два метода определения момента реализации:

• по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений ;

• по мере оплаты – кассовый метод.

Кассовый метод — выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар (бартер).

Метод начисления — выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего начисление происходит в момент отгрузки потребителю продукции или предоставления услуг.

Планирование выручки

В процессе финансово-хозяйственной деятельности финансовые службы предприятия планируют выручку от продаж на предстоящие год, квартал и оперативно.

Годовое и квартальное планирование выручки возможно и необходимо для определения прибыли. Годовое планирование выручки эффективно при стабильной экономической ситуации, в условиях нестабильности, когда соотношение спроса и предложения подвержено трудно прогнозируемым изменениям и законодательно установленные правила поведения юридических лиц налоговой, кредитной и финансовой сфер постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия.

Оперативное планирование выручки используется для обеспечения своевременности поступления фактической выручки

Применяют два метода определения плановой выручки: прямого счета и расчетный.

Метод прямого

расчета

выручки заключается в том, что по каждому

изделию в отдельности по приведенной

формуле рассчитывается объем реализации

в отпускных ценах и суммируются

результаты:

![]()

где

![]() – выручка от продаж в планируемом

периоде;

– выручка от продаж в планируемом

периоде;

![]() –

цена единицы i -го

вида продукции, I = 1, … n ;

–

цена единицы i -го

вида продукции, I = 1, … n ;

![]() –

объем реализованной

продукции i -го вида в натуральных

единицах измерения.

–

объем реализованной

продукции i -го вида в натуральных

единицах измерения.

Метод предполагает, что весь объем производственной продукции приходиться на предварительный оформленный пакет заказов, спрос на который гарантирован. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены.

В производственных объединениях и на крупных предприятиях, выпускающих продукцию в большом ассортименте, для планирования выручки применяются расчетный метод , исходящий из общего выпуска товарной продукции в планируемом периоде в отпускных ценах и общих входных и выходных остатков. Планирование выручки осуществляется по аналогии с планированием затрат на производство и реализацию продукции. Величину выручки от продаж продукции по методу отгрузки в плановых финансовых расчетах можно определить по формуле:

![]()

где ТП – товарная продукция, предназначенная к выпуску в планируемом периоде (в ценах реализации);

![]() –

изменение остатков

готовой продукции на складе на конец

планируемого периода по сравнению с

началом в продажных ценах;

–

изменение остатков

готовой продукции на складе на конец

планируемого периода по сравнению с

началом в продажных ценах;

![]() –

изменение остатков

товаров отгруженных, учитываемых на

счете 45 на конец планируемого периода

по сравнению с его началом в продажных

ценах.

–

изменение остатков

товаров отгруженных, учитываемых на

счете 45 на конец планируемого периода

по сравнению с его началом в продажных

ценах.

Величина выручки от продаж продукции по методу оплаты в плановых финансовых расчетах может быть определена по формуле:

![]()

где

![]() –

изменение остатков товаров отгруженных,

учитываемых на счете 45 на конец

планируемого периода по сравнению с

его началом в продажных ценах.

–

изменение остатков товаров отгруженных,

учитываемых на счете 45 на конец

планируемого периода по сравнению с

его началом в продажных ценах.

РАСПРЕДЕЛЕНИЕ ВЫРУЧКИ

Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов и т.д.. Из выручки осуществляют отчисления налогов в бюджет, отчисления во внебюджетные фонды, выплата заработной, возмещается износ основных производственных фондов и т.д.. Выручка от реализации не является доходом в полном смысле этого слова, так как из нее прежде всего необходимо возместить понесенные затраты, выплатить заработную плату. Оставшаяся часть выручки примет форму чистого дохода предприятия, т.е. прибыли.

Прибыль: понятие, виды, анализ. Формирование и распределение прибыли.

П = Д – Р, прибыль = доходы – расходы

или: П= В – С , прибыль = выручка – себестоимость

ПРИБЫЛЬ

-превышение доходов над расходами

-разность между имуществен-ным состоянием предприятия на конец и начало отчетного периода

Прибыль - конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории.

Наиболее распространенной является точка зрения, что прибыль характеризует конечный финансовый результат деятельности предприятий, и представляет собой превышение дохода над расходами.

Например: Бухгалтерская прибыль – разность между полученной выручкой (валовым доходом) и явными (бухгалтерскими) издержками.

Экономическая прибыль – это общая выручка (валовой доход) за минусом суммы явных и не явных издержек (денежные платежи, осуществляемые предприятиями поставщикам производственных ресурсов и подлежащие непосредственной денежной оплате) / экономическая прибыль – это бухгалтерская прибыль плюс прирост рыночной стоимости предприятия

Нормальная прибыль – это сумма денежных средств, которые получил бы собственник данного предприятия, вложив свой капитал в какое угодно любое предприятие

маржинальная прибыль – основной показатель прибыли(Маржинальная прибыль включает в себя постоянные расходы и финансовый результат деятельности предприятия (прибыль) и рассчитывается путем вычитания из выручки от реализации продукции суммы переменных затрат на производство продукции. Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой.)

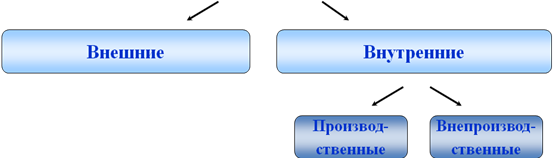

Факторы влияющие на прибыль:

Внешние: не зависят от деятельности самого предприятия, но могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства

Производственные: отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли, — это средства труда, предметы труда и сам труд

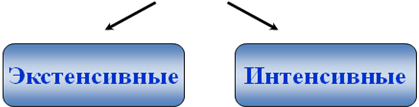

Внепроизводственные : связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия. По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов

Экстенсивные: отражают объем производственных ресурсов, их использование во времени. факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

Интенсивные: отражают эффективность использования ресурсов или способствуют этому. факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Планирование прибыли-то есть ее формирование:

процесс расчета объема прибыли в соответствии с разработанным планом производства и реализации продукции;

процесс экономического обоснования ее объема, достаточного для решения задач экономического и социального развития предприятия в предстоящем периоде,

процесс разработки системы мероприятий по обеспечению получения прибыли и эффективного ее использования.

Формы прибыли:

Прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод.

Распределение:

-важный хозяйственный процесс, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов государства,

-должно способствовать повышению эффективности производства

Прибыль:

распределяется между государством и предприятием как хозяйствующим субъектом,

состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно,

стимулирование предпринимательской деятельности,

рациональное соотношение между накоплением и потреблением.

Анализируется структура, темпы роста, прироста, факторный анализ. Как прибыль зависит от количества (К) произведенной продукции?

П=К×Ц – К×Зпер,у – Зпост

Анализ эффективности деятельности предприятия.

Основной показатель анализа-рентабельность.

Рентабельность – прибыльность (доходность). Экономическая эффективность: это отношение результатов к затратам на их получение .Э=Р/З