7. Оценка экономической эффективности использования результатов нир

В условиях рыночной экономики возрастает значимость оценки эффективности использования результатов НИР. В зависимости от полученных результатов исследований существуют следующие виды эффектов. (Таблица 7.1)

Выбор целесообразного варианта должен обеспечиваться на основе сопоставимых и однозначных показателей. Это значит, что информационная база, точность и методы определения стоимостных и натуральных показателей по анализируемым вариантам должны быть сопоставимы.

Условия сопоставимости вариантов:

31

одинаковый объём работ производимых с применени ем существующих и новых методов (технологий, оборудо вания и т. п.);

номенклатура и одинаковый уровень качества новых материалов;

фактор времени;

уровень цен, тарифов, условия оплаты труда.

Сравнение вариантов в дипломных НИР и выбор наилучшего из них можно производить с использованием различных показателей, характеризующих экономическую оценку вариантов.

Таблица 7.1

Характеристики эффекта от результатов НИР*)

Виды эффекта |

Факторы и показатели |

1. Научно-технический |

Новизна, простота, полезность, возможность использования в дальнейшем для НИОКР |

2. Экономический |

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией результатов НИР |

3. Коммерческий |

Показатели потока реальных денег определяются соотношением финансовых затрат и результатов. |

4. Ресурсный |

Показатели отражают влияние результатов НИР на объем производства и потребления наиболее эффективного вида ресурса. |

. 5. Социальный |

Улучшение показателей в социальной сфере, связанных с реализацией результатов НИР |

6. Экологический |

Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние результатов НИР на окружающую среду |

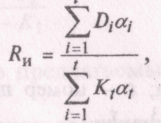

где С/ -• текущие затраты на производство и реализацию продукции (себестоимость) по /'-му варианту; Е{ - норматив ><|> фсктивиости инвестиций (капитальных вложений); А, инвестиции по /-му варианту. Инвестиции -- единовременные капитальные вложения в объекты производства и реализации продукции.

Норматив эффективности капитальных вложений принимается следующим образом. В плановой экономике устанавливается централизованно и составляет ^ = 0,15. В рыночной экономике предприятие само устанавливает такой норматив. Он может быть принят на уровне процентной ставки доходности (нормы дисконта) или равным нормативу рентабельности инвестиций (Е( = /?„).

После выбора эффективного варианта следует установить экономический эффект за планируемый период (как правило, за планируемый период принимается продолжительность календарного года).

Годовой экономический эффект рассчитывают по формуле:

Эг « (3! - 32) * N. (33)

где Зь 32 — удельные приведённые затраты на производство и реализацию продукции соответственно по базовому и проектному вариантам; УУГ - - годовой объём продаж по проектному варианту.

После этого определяется период, за который единовременные инвестиционные затраты окупаются благодаря приросту чистого дохода (прибыли), обусловленному реализацией продукции:

*> Инновационный менеджмент: Учебник для вузов/под ред. С.Д. Ильенковой — М: Банки и биржи, ЮНИТИ, 1997 — 327 с.

В случае бездолгового денежного потока критерием выбора оптимального варианта проектов может быть минимум затрат на его реализацию. Выбор эффективного варианта наиболее целесообразно устанавливать по минимуму приведенных затрат:

;

(32)

(

![]()

"I

где С|, С; и Д), Х*2 - - соответственно годовые издержки на производство и реализацию продукции; и инвестиции по сравниваемым вариантам.

Величина, обратная сроку окупаемости представляет со-1юи расчётный коэффициент сравнительной экономической эффективности:

(

![]()

Если Эр > Е19 то предлагаемый инвестиционный вариант эффективен.

В случае, если срок окупаемости инвестиционных затрат более одного года оценку экономической эффективности использования результатов НИР следует проводить по следующим показателям:

чистый дисконтированный доход (существуют другие названия: интегральный эффект, чистая приведённая или чистая современная стоимость);

индекс рентабельности (доходности или прибыльно сти);

период (срок) окупаемости.

Чистый дисконтированный доход Э^ представляет собой сумму текущих эффектов за весь расчётный период, приведённой к начальному шагу инвестирования.

Если в течении расчётного периода не происходит инфляционного изменения цен (или расчёт проводится в базовых ценах), то чистый приведённый доход определяется как разность результатов и затрат за расчётный период, приведённых к одному, обычно начальному (базисному) году, т. е. с учётом дисконтирования результатов и затрат:

(

![]()

где /р — расчётный период, равный номеру шага расчёта, на котором производится ликвидация объекта; Р/ — результаты, достигаемые на /-м шаге; 3/ — текущие затраты, осуществляемые на том же шаге; Кпр — приведённые капиталовложения; а/ — коэффициент дисконтирования (дисконтный множитель).

Приведение к базисному начальному моменту времени (году) затрат, результатов и эффектов на /-ом шаге реализации результатов НИР осуществляется путём умножения на дисконтный множитель:

(

![]()

где е! - - норма дисконта; / — номер шага расчёта (периоды планирования); Г= 0,1,2,3,...,^.

Норма дисконта /?/ определяется по ставке сравнения (доходности), он измеряет темп снижения ценности (значимости) финансовых средств с течением времени. Её величина всегда меньше единицы. Норма Дисконта в общем виде определяется по формуле:

^ = / + Пр + /?р, (38)

где ^ — темп инфляции; Пр — минимальная норма прибыли; Ар — степень предпринимательского риска.

Если чистый дисконтированный доход предлагаемого варианта положителен, то проект является эффективным (при данной норме дисконта) и можно делать вывод о его целесообразности. Положительный эффект в расчётном периоде достигается с помощью приемлемой для инвесторов нормы дисконта (доходности). Нормы дисконта представлены в табл. (Приложение 9).

Замораживание инвестиционных средств начинается с предварительного этапа (прединвестиционная фаза). Поэтому к моменту пуска объектов сметная их стоимость значительно увеличивается. Приведённые инвестиционные затраты (капитальные вложения) устанавливаются по формуле:

(

![]()

где Кг - капитальные вложения распределённые по годам; Тп - - период создания и освоения объектов (нововведений); Е1 — норма дисконта в этот период.

В дальнейшем величина приведённых капитальных вложений дисконтируется в процессе полного погашения этих затрат.

Индекс рентабельности устанавливается по формуле:

(

где Д — доход (приходная часть денежного потока) в планируемом периоде; Кг — инвестиционные затраты, необходимые для реализации НИР (нововведений); а/ — дисконтный множитель, позволяющий привести денежные потоки соответственно: доход к моменту начала реализации НИР; инвестиции - к моменту начала инвестирования.

При положительном эффекте Эщ^ индекс рентабельности ан > 1 и делается вывод о целесообразности инвестирования НИР. В противном случае (/?и < 1) делается вывод о неэффективности финансирования НИР. Чем выше уровень рентабельности, тем эффективнее принимаемое решение.

Показатель периода окупаемости инвестиций применяется при предварительном анализе инвестирования НИР. В условиях изменения конъюнктуры рынка инвестор не рискнет доверить инвестирование НИР на длительный срок. Это особенно важно для тех отраслей, где высок темп научно - - технического прогресса. Поэтому, чем меньше период окупаемости, тем меньше риск инвестируемых средств. Расчёт периода окупаемости проводится по формуле:

(

![]()

где К — первоначальные инвестиции в НИР; Д — ежегодные Денежные доходы.

На оценочные показатели эффективного варианта оказывает существенное влияние инфляция. Учёт инфляции в рыночной экономике является необходимым условием объективности проводимых расчётов. Инфляция влияет на показатели сравниваемых вариантов не только в денежном, но и в натуральном выражении. Наличие инфляции обуславливает изменение основных результатов предлагаемых вариантов:

финансовых показателей;

запасов материалов;

заёмных средств;

объём производства и продаж и др.

Поэтому при оценке эффективности инвестиций следует учитывать динамику инфляционных процессов, которые зависят от таких факторов:

уровень роста (падения) курсов внутренней и ино странных валют;

общая инфляция;

инфляция на сбыт продукции;

скорость изменения цен на ресурсы, издержки произ водства реализации и управления;

уровень заработной платы, стоимость элементов ос новных производственных фондов;

• банковского процента и кредита и другие факторы. Инфляция в конце я-го шага по отношению к моменту /

характеризуется индексом изменения цен ресурса.

Темп инфляции в общем виде можно установить по формуле:

![]()

(42)

гДе 'инд •— индекс изменения цен ресурса, определяемый отношением Цл/Ц/ где Ц„ — цена ресурса в конце л-го шага, Ц/ -цена ресурса на /*-ый момент времени (начало инвестирования).

Предложенная методика оценки эффективности использования результатов НИР разработана с учетом рыночных отношений. По нашему мнению коммерческая оценка эффективности зависит от подготовленности студента и характера выполняемой научно-исследовательской работы. Поэтому выполнение оценки таким образом должно быть согласовано с консультантом организационно-экономического раздела.

После проведённых расчётов составляется таблица основных технике -экономических показателей (Приложение 10), которые выносятся на демонстрационный лист.

Далее студентом проводится факторный анализ полученных значений технико-экономических показателей. На

основе этого анализа делаются выводы о целесообразности внедрения результатов НИР в различные сферы народного хозяйства (НИР, производство и т.п.) и даются основные направления дальнейшего развития исследований и разработок в данной отрасли.