3.2. Технология автоматизации регистрации хозяйственных операций

Ведение автоматизированного бухгалтерского учета подразумевает сплошную, непрерывную, документально обоснованную и взаимосвязанную регистрацию всех совершаемых в организации хозяйственных операций.

Под сплошным отражением хозяйственной деятельности понимается обязательный учет всего имущества, всех видов обязательств, всех хозяйственных операций организации.

Непрерывность подразумевает постоянное (во времени) наблюдение и документирование фактов хозяйственной деятельности.

Под документированием понимается оформление первичного учетного документа, фиксирующего факт совершения хозяйственной операции.

Первичные документы должны содержать следующие обязательные реквизиты:

Наименование документа (формы);

Код формы;

Дата составления;

Содержание хозяйственной операции;

Измерители хозяйственной операции (в натуральном и денежном выражении);

Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

Личные подписи и расшифровки.

В компьютерной бухгалтерии 7.7 любые первичные документы можно создать в режиме «Конфигуратор». Наиболее часто используемые первичные документы входят в состав структуры метаданных типовой конфигурации.

Взаимосвязанность отражения хозяйственной деятельности предприятия в бухгалтерском учете обеспечивается способом двойной записи в соответствии с Планом счетов.

В компьютерной бухгалтерии 7.7 для регистрации всех совершаемых в организации хозяйственных операций предназначены объекты метаданных «Операция» и «Проводка». Операция является минимальной единицей учетной информации системы.

Каждая операция может содержать одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном или денежном выражении.

Операция включает не только проводки, но и некоторую общую часть, характеризующую ее в целом: дату, номер, сумму, содержание и комментарий.

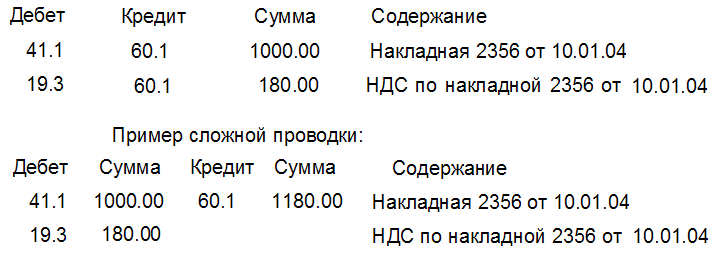

Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются сложными. В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Приведем примеры простых и сложной проводок.

Пример простых проводок:

Проводки операций могут быть сформированы документами, входящими в состав структуры метаданных, введены вручную или с помощью шаблона типовой операции. Принципиально возможно спроектировать документы, которые будут автоматически генерировать проводки всех операций, фиксирующих факты хозяйственной деятельности организации. Но на практике это не всегда экономически выгодно. Возможны случаи, когда хозяйственные операции единичны или лишь изредка повторяются, например выдача работнику займа или увеличение уставного капитала. Затраты на разработку документов с автоматическим формированием проводок в этом случае будут несоизмеримо больше, чем ввод проводок вручную.