Сравнительный анализ

Сравнительный анализ предполагает сравнение финансового положения и результатов деятельности анализируемой компании с аналогичными показателями других компаний или со средними показателями по отрасли. Сравнительный анализ может предусматривать либо сравнение в течение исторического периода более длительного чем один год, либо за последний полный 12-месячный период. При наличии сезонных колебаний сравнительный анализ целесообразно проводить поквартально.

При проведении сравнительного анализа методы учета, используемые в анализируемой и сравниваемой компаниях, должны быть одинаковыми.

Кроме того, существует общепринятая практика принятия во внимание нижеследующих принципов в качестве важных компонентов, обеспечивающих адекватный смысл при сравнении компаний:

компании должны быть сопоставимыми по объемам реализации и суммарным активам

компании должны иметь аналогичный уровень рентабельности в историческом и текущем разрезе

компании должны иметь в отрасли аналогичные конкурентные позиции

компании должны работать в одинаковом или аналогичном сегменте предпринимательской деятельности

компании должны иметь аналогичные исторические темпы роста

компании должны иметь аналогичную структуру капитала.

Итоговые результаты проведения финансового анализа

Результаты финансового анализа компании должны включать:

результаты анализа исторических или скорректированных/ нормализированных балансов за анализируемый период с комментариями и выводами;

результаты анализа исторических или скорректированных/ нормализированным отчетам о прибылях и убытках за анализируемый период с комментариями и выводами;

итоговые расчеты за анализируемый период по основным категориям финансовых коэффициентов, характеризующих:

– оборачиваемость;

– доходность и рентабельность;

– финансовую устойчивость;

– ликвидность.

В процессе проведения финансового анализа могут быть использованы методы и рассчитаны другие коэффициенты, не рассмотренные в данных методических рекомендациях.

В совокупности общий объем текста отраслевого обзора не должен быть менее 5, но не более 10 страниц. Бухгалтерский баланс, агрегированный баланс, таблицы с расчетными данными по финансовым показателям рекомендуется представить в соответствующем Приложении «Анализ финансового состояния предприятия» с названиями таблиц.

Определение рыночной стоимости объекта и предмета исследования

Проведение оценочного анализа предполагает использование трех подходов к оценке и обоснование использования методов оценки, которые Слушатель должен применить (или обосновать отказ от их использования):

Затратный подход;

Сравнительный подход;

Доходный подход.

Слушатель самостоятельно принимает решение об использовании тех или иных методов в рамках подхода. Выбор методов слушатель должен осуществить с учетом специфики объекта оценки, цели и задачи оценки.

При определении стоимости предприятия с использованием методов затратного подхода Слушатель должен провести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

Анализ и оценка нематериальных активов

Данная статья бухгалтерского баланса представлена активами не имеющими материально-вещественной формы, либо материально-вещественная форма данных активов не имеет существенного значения для их использования в хозяйственной деятельности. Необходимо провести анализ данной статьи и при необходимости произвести оценку рыночной стоимости нематериальных активов. Расчет рыночной стоимости нематериальных активов привести в соответствующем Приложении к выпускной работе «Расчет рыночной стоимости нематериальных активов»

Оценка рыночной стоимости основных фондов

К основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и др. В разделе необходимо представить первоначальную и остаточную балансовую стоимости, а также результат проведенного расчета рыночной стоимости основных средств по группам:

– недвижимость;

– транспортные средства;

– машины и оборудование;

– прочие

Расчет рыночной стоимости основных средств привести в соответствующих Приложениях к выпускной работе:

а) «Расчет рыночной стоимости объектов недвижимости»;

б) «Расчет рыночной стоимости транспортных средств»;

в) «Расчет рыночной стоимости машин и оборудования»

г) «Расчет рыночной стоимости прочего имущества»

Расчет рыночной стоимости основных средств необходимо осуществлять с применением трех основных подходов в оценке.

Анализ и оценка незавершенного строительства

Анализ и оценка долгосрочных финансовых вложений

Анализ и оценка запасов

Данная статья баланса предприятия представлена сырьем, материалами и другими аналогичными ценностями, затратами в незавершенном производстве (издержках обращения), готовой продукцией, товарами для перепродажи и отгруженными товарами, а также расходами будущих периодов.

Анализ и оценка рыночной стоимости дебиторской задолженности

Данная статья бухгалтерского баланса показывает сумму долгов, причитающихся предприятию от юридических и физических лиц в результате хозяйственных взаимоотношений с ними, а именно:

– по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности;

– расчеты с покупателями и заказчиками (в т.ч. обеспеченные полученными векселями);

– прочие.

Экономическая сущность дебиторской задолженности состоит в следующем: при погашении дебиторской задолженности валюта баланса не изменяется, просто вместо одного вида имущества (право требования) появляется другой (денежные средства).

Анализ и оценка краткосрочных финансовых вложений

Анализ и оценка заемных средств и кредиторской задолженности

Данные статьи бухгалтерского баланса показывают суммы, причитающиеся с данного предприятия в пользу других юридических или физических лиц в результате хозяйственных взаимоотношений с ними, а именно:

– по полученным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, полученных от заказчиков по частичной готовности;

– расчеты с поставщиками и подрядчиками (в т.ч. обеспеченные выданными векселями);

– прочие.

В бухгалтерском учете кредиторская задолженность (обязательство произвести платеж в определенной сумме) отражаются как обязательства организации. Экономическая сущность кредиторской задолженности состоит в следующем: при погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением не только суммы задолженности, но и размера имущества организации (денежных средств).

Корректировка данных статей баланса осуществляется в зависимости от природы заемных средств и кредиторской задолженности.

Сравнительный подход основан на рыночных ценах предприятий (долей участия, пакетов акций), сходных с оцениваемым предприятием.

Существует три основных метода оценки бизнеса, долей участия в бизнесе или ценных бумаг в рамках данного подхода:

Метод рынка капитала (компании-аналога);

Метод сделок (метод сравнения продаж);

Метод отраслевых коэффициентов.

Также к сравнительному подходу относятся метод сделок по оцениваемому предприятию (на основе информации о купле-продаже долей участия в оцениваемом бизнесе).

При определении рыночной стоимости предприятия с использованием методов сравнительного подхода Слушатель должен провести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

Рассмотреть положение предприятия в отрасли и составить список аналогичных (сопоставимых) предприятий.

Определить параметры сравнения компаний и провести расчет оценочных мультипликаторов.

Провести выбор величины мультипликаторов, определить итоговую величину стоимости и внести итоговые корректировки.

При определении ценовых мультипликаторов, слушатель должен учитывать:

Качественные и количественные сопоставления;

Коммерческие сделки и цены;

Актуальность рыночных данных.

При использовании доходного подхода стоимость бизнеса определяется на основе ожидаемых будущих доходов, которые оцениваемое предприятие может принести.

Основные методы оценки в рамках доходного подхода включают в себя:

метод капитализации;

метод дисконтированных денежных потоков.

При определении рыночной стоимости предприятия с использованием методов доходного подхода слушатель должен провести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

Проанализировать ретроспективную информацию о деятельности предприятия;

Рассмотреть макроэкономические и отраслевые тенденции.

Осуществить выбор вида денежного потока и/или уровня дохода, который будет использоваться в качестве базы для оценки.

Провести анализ и прогнозирование валовых доходов, расходов и инвестиций предприятия.

Определить ставку дисконта (ставку капитализации).

Провести расчет стоимости с учетом необходимых поправок.

Применяя эти методы, Слушатель должен учитывать множество факторов, в том числе следующие:

Выбор модели денежного потока;

Непостоянные статьи доходов и расходов;

Систему налогообложения предприятия;

Структура капитала и затраты на финансирование;

Осуществление реинвестирования капитала;

Качественная оценка рисков, позволяющая рассчитать ставку дисконта и ставку капитализации;

Прогнозируемые изменения (рост или снижение) будущих доходов (денежных потоков).

В рамках метода дисконтированных денежных потоков Слушателю следует помимо вышесказанного рассмотреть также:

Прогнозируемый/планируемый доход и/или денежный поток (возможно рассмотрение нескольких сценариев развития: оптимистический, наиболее вероятный, пессимистический);

Остаточная (терминальная) стоимость предприятия (стоимость реверсии, стоимость компании в постпрогнозный период).

Анализ, согласование полученных результатов и обоснование итоговой величины. На данном этапе, как правило, для определения итоговой величины рыночной стоимости предприятия анализируются преимущества и недостатки использованных подходов и, в частности, методов.

Для этого обычно используются два подхода:

метод анализа иерархий (МАИ);

метод взвешивания.

Метод анализа иерархий (МАИ) является математической процедурой для иерархического представления элементов, определяющих суть любой проблемы. Метод состоит в декомпозиции проблемы на все более простые составляющие части и дальнейшей обработке последовательных суждений по парным сравнениям. В результате может быть выражена относительная степень (интенсивность) взаимодействия элементов в иерархии. Эти суждения затем выражаются численно.

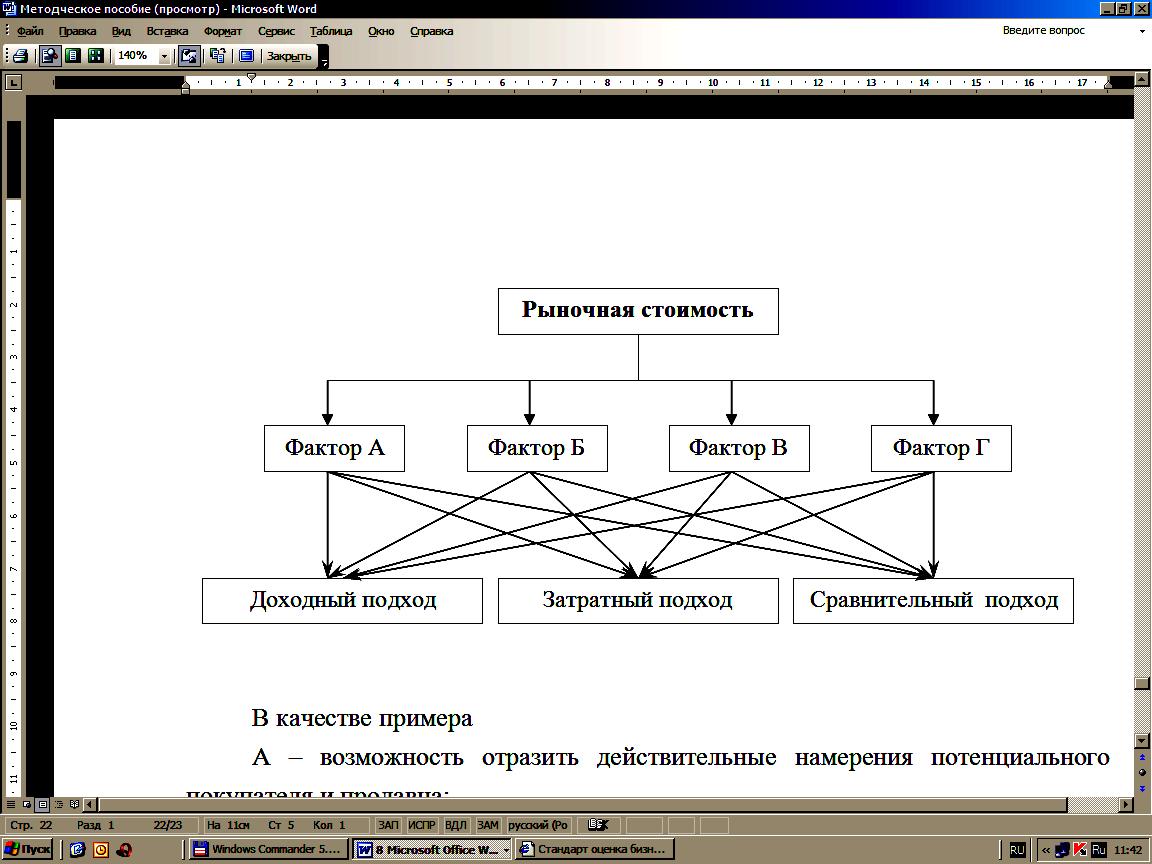

Учитывая результаты, полученные каждым из методов при оценке предприятия, проблема согласования результатов представлена в виде иерархии:

В качестве примера факторами могут быть:

А – возможность отразить действительные намерения потенциального покупателя и продавца;

Б – тип, качество, обширность исходных данных, на основе которых проводится анализ;

В – способность параметров используемых подходов учитывать конъюнктурные колебания;

Г – способность учитывать специфические особенности объекта, влияющие на его стоимость.

Метод взвешивания более прост: экспертом обоснованно присваивается каждому подходу удельный вес, затем складывается произведение весов и соответствующих им результатов оценки.

В совокупности общий объем данной части должен быть не менее 10, но не более 20 страниц, причем все расчеты следует указать в соответствующих приложениях.