Бухгалтерский баланс

В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

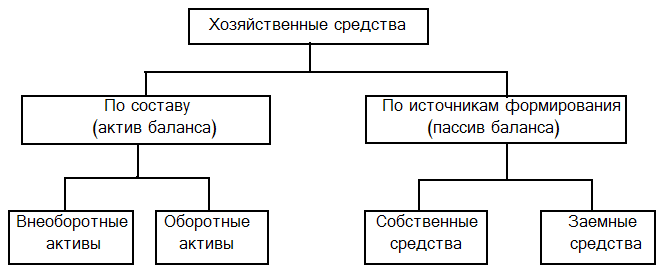

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

По составу и размещению средств – актив баланса;

По источникам их формирования и целевому назначению – пассив баланса.

Классификационные признаки хозяйственных средств

«Баланс» в переводе с латинского языка означает «двухчашечные весы» и употребляется как символ равновесия, равенства, поэтому в нем должно присутствовать обязательное равенство итогов - в балансе сумма всех статей актива должна быть равна сумме всех статей пассива.

Баланс по строению представляет собой двухстороннюю таблицу.

Левая сторона баланса – актив (от латинского слова activus – деятельный). В активе баланса отражаются действующие финансовые ресурсы, которые носят активный характер. Актив баланса включает в себя следующие статьи:

Внеоборотные активы – «Основные средства», «Незавершенное строительство», «Долгосрочные финансовые вложения» и др.;

Оборотные активы – «Запасы», «Дебиторская задолженность», «Краткосрочные финансовые вложения», прочие оборотные активы.

Основные средства (внеоборотные активы) участвуют в производственном процессе многократно, перенося свою стоимость на готовую продукцию по частям.

Оборотные средства потребляются полностью в течение одного производственного цикла, и их стоимость переносится на готовую продукцию целиком.

Правая сторона баланса – пассив (от латинского слова passivus – недеятельный). В пассиве баланса отражается структура ресурсов предприятия по источникам их образования. Пассив включает в себя:

Капитал и резервы – «Уставный капитал», «Собственные акции, выкупленные у акционеров», «Резервный капитал», «Нераспределенная прибыль» и др.;

Долгосрочные обязательства – «Займы и кредиты», «Отложенные налоговые обязательства», «Прочие долгосрочные обязательства»;

Краткосрочные обязательства – «Займы и кредиты», «Кредиторская задолженность», «Доходы будущих периодов» и др.

Пассивы показывают, сколько денег было получено предприятием, активы – как предприятие использовало полученные средства, во что оно их вложило.

Бухгалтерские балансы классифицируют:

По срокам составления;

По времени составления;

По объему информации и др.

По срокам составления различают: месячный, квартальный, полугодовой и годовой балансы.

По времени составления бывают: вступительный, текущий, ликвидационный, разделительный, объединительный балансы.

По объему информации различают: единичные и сводные балансы.

Баланс является отчетным документом, составляется, как правило, на первое число месяца и представляется в установленные адреса и сроки.

Составление баланса является третьим этапом учетного процесса после текущего наблюдения, систематизации и группировки учетной информации. Правильная организация первых двух этапов учета гарантирует достоверность, точность и юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе.

Данные баланса необходимы:

Для контроля над наличием и структурой средств и источников;

Для контроля над размещением средств;

Для контроля над степенью изношенности основных средств предприятия;

Для анализа финансового состояния и платежеспособности предприятия.

Вопросы для самоконтроля

1. Дайте определение синтетическим счетам.

2. Дайте определение аналитическим счетам.

3. В чем сущность синтетического учета?

4. Назовите составные части предмета бухучета.

5. Из каких составляющих состоит активный капитал?

6. Что входит в основной капитал?

7. Назовите составляющие пассивного капитала.

8. Что означает в переводе с латинского баланс?

9. Что является основой бухгалтерского баланса?

10. Перечислите бухгалтерские балансы по срокам составления.