Основні елементи функціонування недержавного пенсійного забезпечення.

Пенсійне забезпечення є важливою складовою системи соціального захисту населення. Ефективне функціонування пенсійної системи має велику соціальну значущість. Проте криза вітчизняної солідарної системи пенсійного забезпечення зумовлює більш активний розвиток системи недержавного пенсійного забезпечення. Як видимо, в Україні реформування пенсійної системи передбачає перехід до трирівневої системи пенсійного забезпечення, де перший рівень – реформована солідарна система; другий рівень – обов‘язкова накопичувальна система і третій рівень – добровільна накопичувальна система (або система недержавного пенсійного забезпечення).

Необхідність упровадження системи НПЗ в Україні пов‘язана із рядом факторів, таких як:

незбалансованість солідарної системи, а саме високий рівень демографічного навантаження на працездатне населення;

наявність пільг зі сплати внесків у солідарну систему загальнообов‘язкового пенсійного страхування у значної частини працюючих;

низька заробітна плата;

дефіцит коштів на виплати пенсій, що здійснюються за рахунок державного бюджету;

поширення тіньової зайнятості і тіньових доходів населення;

обмеженість бюджетних ресурсів для рішення соціальних потреб і, як наслідок, – зменшення ролі держави в забезпеченні соціальних гарантій населення.

З 1 січня 2004 року набрав чинності Закон України “Про недержавне пенсійне забезпечення”, що окреслив засади формування та функціонування добровільного недержавного пенсійного забезпечення. Згідно вищезгаданого закону а також Закону України “Про загальнообов'язкове державне пенсійне забезпечення” система пенсійного забезпечення в Україні складається з трьох рівнів:

перший рівень - солідарна система;

другий рівень - обов'язкова накопичувальна система;

третій рівень - недержавне добровільне пенсійне забезпечення.

Розглянемо детальніше третій рівень – система недержавного пенсійного забезпечення, що ґрунтується на засадах добровільної участі громадян, роботодавців та їхніх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, які передбачає законодавство про недержавне пенсійне забезпечення.

Система недержавного пенсійного забезпечення почала розвиватися досить недавно. Перший недержавний пенсійний фонд був створений в США в 1950 р. Причиною впровадження недержавного пенсійного забезпечення як складової накопичувальної системи пенсійного забезпечення є диспропорції, що почали проявлятися в пенсійних системах багатьох країн. Такі диспропорції були зумовлені зміною вікової структури населення, тобто збільшення непрацездатної частини населення та зменшення працездатної призвело до неефективності солідарної системи пенсійного забезпечення. Солідарна пенсійна система, що базується на принципі договору поколінь, не може витримати такого навантаження, яке існує сьогодні тому що, дітей значно менше, ніж батьків. Саме тому впровадження накопичувальної системи і недержавного пенсійного забезпечення як її складової дозволяє вирішити дану проблему.

Розглянемо, основні положення Закону України “Про недержавне пенсійне забезпечення”.

Система недержавного пенсійного забезпечення - це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат. До основних принципів НПЗ можна віднести: добровільне створення недержавних пенсійних фондів юридичними та фізичними особами, об'єднаннями фізичних осіб та об'єднаннями юридичних осіб; добровільна участь фізичних осіб у системі недержавного пенсійного забезпечення; добровільне прийняття роботодавцем рішення про здійснення пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення; економічна заінтересованість роботодавця у здійсненні пенсійних внесків на користь своїх працівників до системи НПЗ; заінтересованість фізичних осіб у недержавному пенсійному забезпеченні; законодавче визначення умов; рівноправність всіх учасників пенсійного фонду.

Оперувати в сфері недержавного пенсійного забезпечення в Україні мають право три види фінансових установ: недержавні пенсійні фонди, банки та страхові компанії. Пенсійні фонди набувають статусу операторів ринку недержавного пенсійного забезпечення, укладаючи пенсійні контракти між адміністраторами пенсійних фондів та їх вкладниками. Страхові організації укладають договори страхування життя (тобто на ринку НПЗ можуть бути присутні лише страхові компанії типу “life”), а саме страхування пенсії, страхування ризику інвалідності або смерті. Банківські установи ж мають право укладати договори про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень. Проте основою системи недержавного пенсійного забезпечення повинні стати недержавні пенсійні фонди.

Суб'єктами недержавного пенсійного забезпечення є: недержавні пенсійні фонди (НПФ); страхові організації, які уклали договори страхування довічної пенсії, страхування ризику інвалідності або смерті; банківські установи, які уклали договори про відкриття пенсійних депозитних рахунків; вкладники та учасники пенсійних фондів; вкладники пенсійних депозитних рахунків; фізичні та юридичні особи, які уклали договори страхування довічної пенсії, страхування ризику інвалідності або смерті; засновники пенсійних фондів; роботодавці-платники корпоративних пенсійних фондів; організації суб'єктів, які надають послуги у сфері недержавного пенсійного забезпечення; органи державного нагляду і контролю у сфері недержавного пенсійного забезпечення; адміністратори пенсійних фондів; компанії з управління активами; зберігачі; аудитори; особи, які надають консультаційні та агентські послуги .

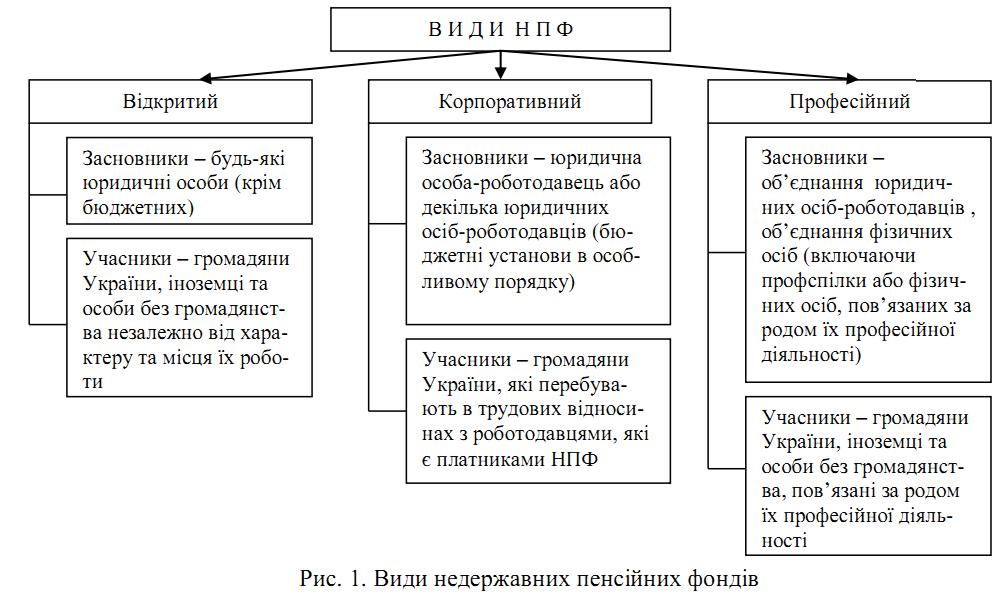

На рис 1. Зображені види недержавних пенсійних фондів згідно до Закону.

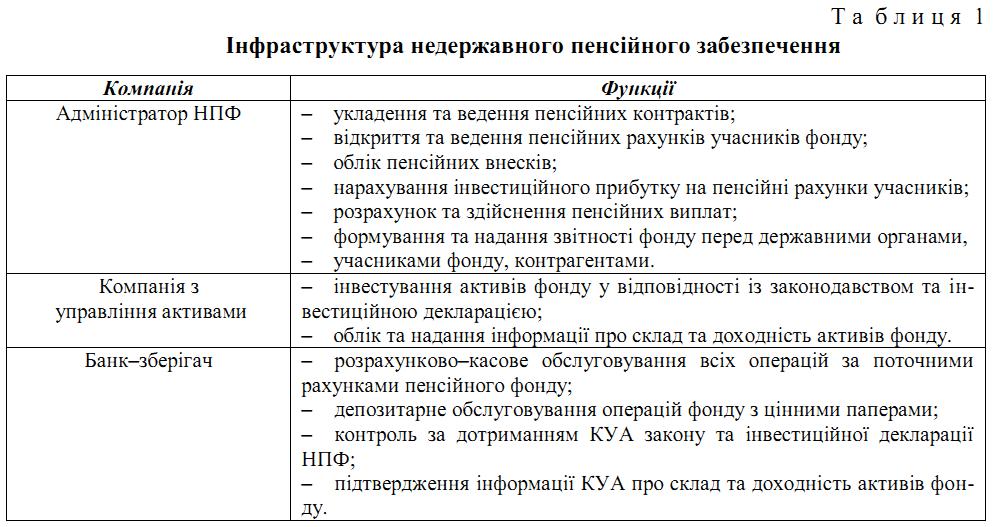

Та наведемо інфраструктру недержавних пенсійних фондів у табл.1.

Державний нагляд і контроль за недержавним пенсійним забезпеченням має максимально забезпечити його прозорість, впевненість громадян у його надійності, ґрунтуватися на законодавчих обмеженнях інвестиційної діяльності недержавних пенсійних фондів та визначеній структурі пенсійних активів. Законодавча база України з питань недержавного пенсійного забезпечення поки що перебуває у стадії активного формування. При цьому базовими документами для його здійснення є Закони України “Про обов'язкове державне пенсійне страхування”, “Про недержавне пенсійне забезпечення”, “Про страхування” та низка інших законних та підзаконних актів. Безпосередньо державний нагляд та регуляторні функції покладені на Державну комісію з регулювання ринків фінансових послуг в Україні, Державну комісію з цінних паперів та фондового ринку, Антимонопольний комітет та Національний банк.

Відповідно об'єктами державного нагляду виступають недержавні пенсійні фонди, які за типологічними ознаками можуть бути відкритими, корпоративними та професійними. Згідно до стратегії, яку обирає відкритий недержавний пенсійний фонд, він може проводити агресивну, помірковану та консервативну політику. Тому сутність державного контролю і полягає насамперед у встановленні певних вимог до суб'єктів недержавного пенсійного забезпечення щодо надання ними послуг відповідної якості через систему державної реєстрації, ліцензування, відповідних кваліфікаційних вимог тощо.

Недержавні пенсійні фонди мають певний правовий статус. Правовий статус недержавного пенсійного фонду (НПФ) є конструкцією, яка за допомогою норм цивільного законодавства та законодавства про недержавне пенсійне забезпечення визначає реальне становище НПФ як учасника цивільних правовідносин. Основними елементами, що з одного боку складають, а з іншого — розкривають правовий статус НПФ як учасників цивільних правовідносин є:

ознаки НПФ як юридичної особи;

ознаки НПФ як непідприємницького товариства;

правоздатність і дієздатність НПФ;

створення і особливості установчого документа НПФ;

умови функціонування НПФ; управління НПФ;

припинення діяльності НПФ.

Можна виокремити два види фондів за ознакою правової форми, у якій фонди створюються:

створені без статусу юридичної особи: являють собою накопичення грошових коштів та (або) матеріальних цінностей, які повинні використовуватися згідно з цільовим призначенням;

створені зі статусом юридичної особи: являють собою неприбуткові організації чи установи, що обслуговують накопичені грошові та (або) матеріальні цінності, які повинні використовуватися згідно з цільовим призначенням і для забезпечення певного виду діяльності.

НПФ у своїй основі є довірчим майновим фондом, який формується за рахунок внесків учасників. Цей висновок підтверджується тим, що у багатьох державах світу НПФ становить лише сукупність активів, без статусу юридичної особи, що формуються на довірчих засадах юридичними та фізичними особами. Цільова та юридична персоніфікація довірчих майнових фондів спричинила становлення НПФ як юридичних осіб.

Для того, щоб адекватно визначити поняття НПФ в Україні, вважаємо за необхідне встановити:

мету діяльності НПФ;

різновид правової форми фонду, у якій функціонує НПФ;

організаційно-правову форму, у якій створюється НПФ;

функції, що виконує НПФ.

Метою діяльності НПФ є недержавне пенсійне забезпечення, а саме накопичення пенсійних коштів та здійснення пенсійних виплат учасникам НПФ на підставах і в порядку, встановлених законом.

НПФ є юридичною особою, створюється у формі непідприємницького товариства (неприбуткової організації) (ч. 15 ст. 1 Закону України „Про недержавне пенсійне забезпечення”).

Важливо визначити, які ж функції виконують пенсійні фонди на сьогодні, адже перелік цих функцій змінювався із розвитком законодавства. До прийняття Закону України „Про недержавне пенсійне забезпечення” НПФ в Україні утворювалися у вигляді однорівневої (унітарної) фінансової установи, в рамках якої виконувалися всі функції недержавного пенсійного забезпечення. Із прийняттям Закону України „Про недержавне пенсійне забезпечення” Україна перейшла до багаторівневої системи недержавного пенсійного забезпечення. У цій системі поряд із НПФ чільне місце займають особи, які надають послуги НПФ, і виконують частину функцій, що раніше виконувалися самим фондом.

Сьогодні функціями НПФ є:

1) забезпечення адміністрування пенсійних активів;

2) забезпечення управління пенсійними активами;

3) забезпечення зберігання пенсійних активів.

Статтею 1 Закону України „Про недержавне пенсійне забезпечення” вперше на законодавчому рівні визначено НПФ. Це юридична особа, створена відповідно до Закону, що має статус неприбуткової організації (непідприємницького товариства), функціонує та провадить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам зазначеного фонду у визначеному цим Законом порядку.

Як суб’єкт правовідносин, НПФ можна розглядати водночас у кількох ракурсах:

- як юридичну особу, що є учасником відносин у сфері господарювання, має статус неприбуткової організації та функціонує, не переслідуючи мети отримання прибутку;

- як фінансову установу, що автоматично залучає НПФ до суб’єктів фінансового права;

- як суб’єктів інвестиційної діяльності;

- як важливу складову ланку системи соціального забезпечення та учасника правовідносин соціального забезпечення. До цього додамо, що оскільки вагому частину в недержавному пенсійному забезпечення займають майнові відносини, засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників, суб’єкти недержавного пенсійного забезпечення, у тому числі НПФ, є суб’єктами також цивільного права.

З урахуванням вищенаведеного і враховуючи найбільш істотні ознаки НПФ, можна визначити НПФ як юридичну особу, створену у формі непідприємницького товариства (неприбуткової організації), що функціонує та провадить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду і здійснення учасникам пенсійних виплат на підставах і в порядку, встановлених законом, а також забезпечує адміністрування, зберігання пенсійних активів та управління ними.

Якщо НПФ існує як юридична особа, то вона має наступні ознаки:

1) наявність ради як органу управління, відсутність трудового колективу і структурних підрозділів;

2) відсутність майнової основи НПФ;

3) обмеженість виступу НПФ у цивільному обороті від власного імені і наявність іншої юридичної особи — адміністратора, який у правочинах, що стосуються недержавного пенсійного забезпечення, виступає від імені НПФ;

4) неможливість нести самостійну майнову відповідальність;

5) здатність бути позивачем і відповідачем у суді і водночас відсутність механізмів відшкодування збитків, завданих з боку НПФ.

Також НПФ може існувати у формі непідприємницької організації ,що зазначено у ч. 1 ст. 6 Закону України „Про недержавне пенсійне забезпечення” зазначено, що НПФ створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками. Це цілком відповідає ст. 85 ЦК України, відповідно до якої непідприємницькими товариствами є товариства, які не мають на меті одержання прибутку для його подальшого розподілу між учасниками. Якщо дотримуватися термінології ГК України, то діяльність НПФ називається „некомерційне господарювання” (ст. 52 ГК України) і „некомерційна господарська діяльність” (ст. 53, 54 ГК України), тобто самостійна систематична господарська діяльність, що здійснюється суб’єктами господарювання, спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку.

Основні принципи діяльності НПЗ такі:

економічно-соціальна заінтересованість працівників і роботодавців у НПЗ;

добровільність участі в системі НПЗ (добровільність створення та приєднання до раніше створених пенсійних фондів, добровільність пенсійних внесків, вибору пенсійного фонду та форми пенсійних виплат тощо);

здійснення інвестиційної діяльності виключно в інтересах вкладників та учасників з метою захисту пенсійних внесків від інфляції та збільшення пенсійних накопичень із допомогою отримання інвестиційного доходу;

державне регулювання діяльності НПЗ і нагляд за її здійсненням тощо.

Важливими гарантіями стабільного функціонування системи НПЗ і діяльності пенсійних фондів зокрема, захисту пенсійних заощаджень мають стати:

розмежування функцій управління пенсійними фондами, управління активами пенсійного фонду та їхнього зберігання між фінансовими установами, що надають відповідні послуги;

ліцензування фінансових установ у системі НПЗ спеціально уповноваженими державними органами;

здійснення зовнішнього моніторингу операцій з активами пенсійного фонду та їхнього обліку банківською установою–зберігачем активів пенсійного фонду;

створення страхового резерву в структурі активів пенсійного фонду для забезпечення виконання зобов'язань перед вкладниками й учасниками пенсійного фонду;

розміщення активів пенсійного фонду за принципами диверсифікації, відповідального ставлення до інвестування, надійності, ліквідності та прибутковості такого інвестування;

проведення регулярних незалежних актуарних оцінювань пенсійних фондів;

закріплення цілковитової відповідальності фінансових установ, котрі надають пенсійним фондам послуги з недержавного пенсійного забезпечення, усім належним їм майном.