22. Риск и доходность. Понятие общего и рыночного рисков. Модель оценки доходности финансовых активов capitalassetpricingmodel (capm).

Д оходность

- процентное изменение стоимости

инвестиции в финансовые активы за

определенный период времени.

оходность

- процентное изменение стоимости

инвестиции в финансовые активы за

определенный период времени.

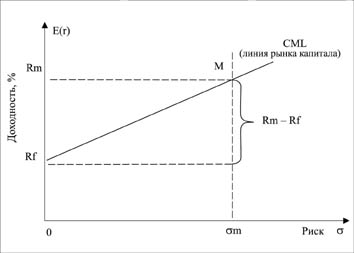

Концепция сочетания риска и доходности –одна из базовых в финансовом менеджменте. В идеальных условиях соотношение риска и доходности представляет собой прямую линию, называемую линией рынка капитала. Оценка любого актива должна дать ответ на вопрос, достаточен ли уровень доходности этого проекта при существующем риске.

Наиболее распространенной моделью, учитывающей взаимосвязь риска и доходности акционерного (собственного) капитала предприятия, является модель оценки капитальных активов (capital asset pricing model) CAPM.В рамках модели CAPM, доходность акционерного капитала рассчитывается путем суммирования безрисковой процентной ставки и дополнительной премии за риск, получаемой в результате умножения среднерыночного вознаграждения инвестора на бета-коэффициент, характеризующий уровень систематического риска, связанный с вложениями в конкретный проект.

Требуемая доходность:

где

- ставка доходности по безрисковым

операциям (прибыль, которую инвестор

может получить при вложении средств в

активы с минимальным уровнем риска);

- ставка доходности по безрисковым

операциям (прибыль, которую инвестор

может получить при вложении средств в

активы с минимальным уровнем риска);

– бета-коэффициент,

мера систематического риска, характерного

для проекта/отрасли (рассчитывается

аналитическими агенствами);

– бета-коэффициент,

мера систематического риска, характерного

для проекта/отрасли (рассчитывается

аналитическими агенствами);

-

ожидаемая среднерыночная ставка

доходности.

-

ожидаемая среднерыночная ставка

доходности.

Рыночный риск— это риск снижения стоимости активов вследствие изменения рыночных факторов.

Рыночный риск имеет макроэкономическую природу, то есть источниками рыночных рисков являются макроэкономические показатели финансовой системы — индексы рынков, кривые процентных ставок и т. д.

Существует четыре стандартных формы рыночных рисков:

Фондовый риск— риск снижения цены акций

Процентный риск— риск изменения процентных ставок

Валютный риск— риск изменения курсов валют

Товарный риск— риск изменения цен товаров.

Часто фондовый и товарный риск объединяется в одну категорию — ценовой риск.

Для оценки рыночных рисков широко применяется методика оценки рисков VAR.

Value at Risk (VaR) — стоимостная мера риска. Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

Общий риск портфеля состоит из двух частей:

Диверсифицируемый (несистематический) риск, т.е. риск, который может быть уменьшен за счет изменения структуры портфеля;

Недиверсифицируемый (систематический, или рыночный) риск, который нельзя уменьшить путем изменения структуры портфеля.

23. Операционная деятельность компании. Управление товарно-материальными запасами

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности

Притоки от операционной деятельности формируются за счет выручки от реализации продукции

Основная (операционная) деятельностьсвязана с изготовлением и продажей товаров и услуг., достаточных для сохранения операционных возможностей предприятия, погашения займов, выплат дивидендов и осуществления иных инвестиций без обращения к внешним источникам финансирования.

Приток денежных средств от основной деятельности включает:

- фактическую оплату за отгруженные товары и услуги;

- погашение дебиторской задолженности;

- авансовые платежи покупателей за будущие поставки товаров и услуг.

Отток денежных средств от основной деятельности включает:

- платежи по статьям переменных расходов с НДС;

- платежи по статьям постоянных расходов с НДС;

- заработную плату;

- платежи в бюджет и внебюджетные фонды;

- инвестиции в запасы.

Во многих случаях, восполнить нехватку денежных средств от основной деятельности можно, продав часть активов или получив кредиты, но не стоит этим злоупотреблять. Подобные меры не могут быть прочной основой деятельности организации на долгосрочную перспективу

Виды товарно-материальных запасов:

o Сырье (товары, которые компания приобретает для использования в своем производственном процессе);

o Полуфабрикаты (товары в процессе производства);

o Готовые изделия (завершенные изделия, готовые к продаже)

Компании должны внимательно управлять своими товарно-материальными запасами с тем, чтобы обеспечить получение максимальной прибыли на свой капитал. Они должны сопоставлять выгоды от хранения товарно-материальных запасов с ценой альтернативного использования.

Затраты, связанные с товарно-материальными запасами:

1. затраты на хранение

a. затраты на собственно хранение;

b. цена альтернативного использования;

2. расходы на подготовку заказа

Модели управления товарно-материальными запасами:

1. Метод красной линии

Красная линия обозначает уровень товарно-материальных запасов, при котором компания делает новый заказ на данное изделие.

Достоинства: самый простейший метод;

Недостатки: срабатывает только в отношении тех изделий, которые хранятся в одном месте, а также сложность определения уровня красной линии

2. Система ABC

Различные товарно-материальные запасы разбиваются на три отдельные группы: наиболее важные изделия (группа А), изделия средней важности (группа В), наименее значимые изделия (группа С).

1. Увеличение запасов (положительный прирост запасов) приведет к сокращению притока денежных средств за соответствующий период (т.е. происходит инвестирование денежных средств в запасы).

2. Уменьшение запасов (отрицательный прирост) приведет к увеличению притока денежных средств за период, т.к. происходит уменьшение начисленных затрат за счет использования, созданных в предыдущих периодах запасов.

Поскольку основная деятельность у благополучного предприятия является главным источником прибыли, то она должна быть и основным источником денежных средств.