9.5. Аналіз рентабельності продукції

Слово "рентабельність" (дохідний, прибутковий) означає показник економічної ефективності виробництва на підприємствах у різних галузях національної економіки. Показники рентабельності можна поєднати у декілька груп, які:

- базуються на витратному підході (рентабельність продукції, рентабельність діяльності);

- характеризують прибутковість продажу (рентабельність продажу);

- основані на ресурсному підході (рентабельність сукупних активів, рентабельність власного капіталу, рентабельність оборотного капіталу).

До показників рентабельності продукції відносять:

1. Рентабельність окремого виду продукції - розраховується як відношення прибутку від його реалізації до собівартості.

2. Рентабельність реалізованої продукції - розраховується як відношення валового прибутку (або чистого прибутку) до виручки від реалізації продукції.

3. Рентабельність виробництва - розраховується як відношення валового прибутку (або чистого прибутку) до вартості основних засобів і матеріальних оборотних коштів.

Показники рентабельності визначаються в коефіцієнтах або у відсотках і показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в її собівартості.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності суб'єкта господарювання. Показники рентабельності використовують для:

- оцінки результатів діяльності підприємства, його структурних підрозділів;

- оцінки ціноутворення та інвестиційної політики підприємства;

- порівняльного аналізу споріднених підприємств, що виробляють таку саму продукцію;

- вибору варіантів формування асортименту і структури виробництва продукції;

- аналізу раціональності виробництва продукції.

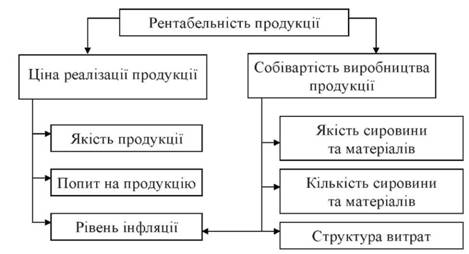

Зміна рентабельності окремих видів продукції відбувається під впливом різних факторів - рис. 9.2.

Важливе значення для підприємства має вивчення рентабельності реалізованої продукції, яку доцільно аналізувати, враховуючи вплив таких факторів:

- зміна структури та асортименту продукції;

- зміна собівартості продукції;

- зміна відпускних цін на продукцію.

Узагальнюючи сказане вище необхідно ще раз підкреслити, що на показники рентабельності продукції впливають як фактори першого, так і другого порядку. Перші впливають на рентабельність продукції безпосередньо; другі не прямо - через вплив на фактори першого порядку.

Показники рентабельності продукції є основними індикаторами ефективності виробничої діяльності. Саме тому аналітична оцінка цього об'єкту має першочергове значення і полягає в пошуку внутрішніх резервів підприємства, спрямованих на підвищення ефективності виробництва продукції.

Завданнями аналізу рентабельності продукції є:

- оцінка виконання визначених параметрів рентабельності продукції (плану, прогнозу тощо);

- вивчення динаміки показників рентабельності;

- оцінка доходів від реалізації продукції та витрат на її виробництва, як основних елементів, які формують рентабельність продукції;

- виявлення і кількісний вимір впливу факторів на показники рентабельності продукції;

- пошук резервів зростання рентабельності;

- обґрунтування та розробка заходів щодо використання виявлених резервів.

Вибір послідовності аналізу визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції, для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску - рентабельність окремих виробів і фактори її зміни. Варто вивчати рівень рентабельності не тільки в цілому по підприємству, а й по його структурних підрозділах, а також за видами діяльності підприємства (основна, інвестиційна, фінансова тощо).