12. Виды процентных рисков

Процентный риск - возможность понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Процентный риск возникает в случаях, когда не совпадают сроки возврата предоставленных привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различными способами (фиксированные ставки против переменных и наоборот). В последнем случае примером может служить ситуация, когда средства заимствуются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные ставки не превысят ожидаемый уровень. Таким образом, этот риск влияет на доходы банка, экономическую стоимость активов, обязательства и забалансовые инструменты. Основные формы процентного риска, которому подвержены банки, следующие:

риск установления новой цены, который возникает в связи с разницей сроков(для фиксированных процентных ставок) и установлением новой цены (для плавающих процентных ставок) банковских активов, пассивов и забалансовых позиций;

риск кривой доходности, который возникает в связи с изменениями наклона и формы кривой доходности;

базисный риск, который возникает в связи с несовершенной корреляцией заработанных и уплаченных по различным инструментам процентов;

вариантность, возникающая в связи с прямо выраженными или подразумеваемыми опционами, встроенными во многие банковские активы и пассивы и забалансовые портфели [13].

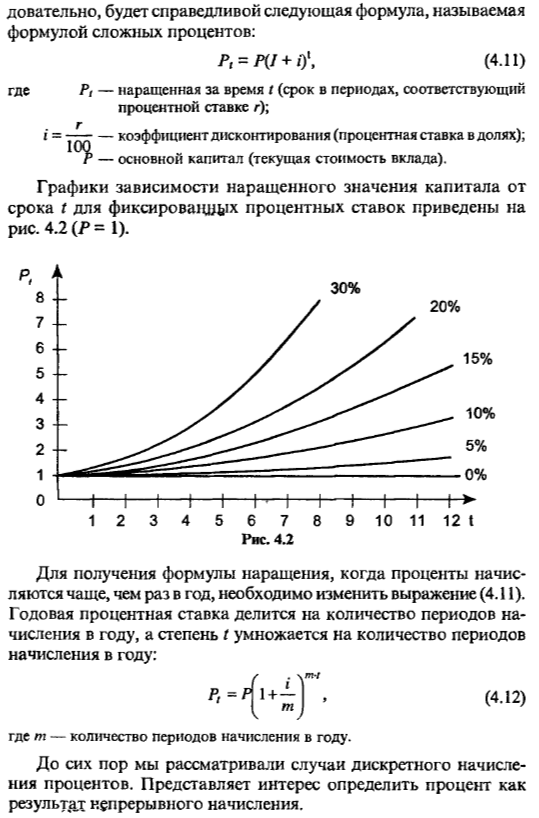

13. Операции с процентами.

14. Переменная процентная ставка

Ставка процентов не является застывшей на вечные времена величиной, поэтому в финансовых операциях, в силу тех или иных причин, предусматриваются дискретно изменяющиеся во времени процентные ставки. Например, наличие инфляции вынуждает собственника денег периодически варьировать процентной ставкой. В таких случаях наращенную сумму определяют, используя следующую формулу:

FV = PV • (1 + n1 • i1 + n2 • i2 + … + nk • ik),

где k – количество периодов начисления;

nk – продолжительность k-го периода;

ik – ставка процентов в k-ом периоде.

Пример 5. Вклад в сумме 5'000 руб. был положен в банк 25 мая не високосного года по ставке 35% годовых, а с 1 июля банк снизил ставку по вкладам до 30% годовых и 15 июля вклад был востребован. Определить сумму начисленных процентов при английской практике их начисления.

Решение:

Количество дней для начисления процентов по первоначально действующей процентной ставке в размере 35% годовых рассчитывается точно и составляет 37 дней, а по измененной ставке 30% годовых – 14 дней.

Отсюда величина процентов будет равна:

I = 5'000 • (37/365 • 0,35 + 14/365 • 0,30) = 234,93 руб.

Таким образом, при закрытии счета клиент должен получить процентов в сумме 234,93 руб.

15. Риски процентных ставок

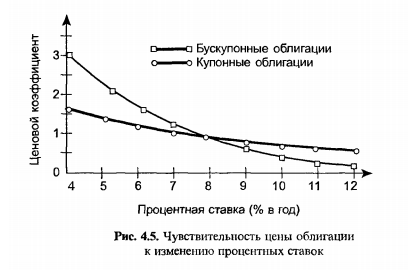

16. процентный риск облигаций

Самое

главное на рисунке!

Самое

главное на рисунке!

17.

Риск потерь от изменения потока платежей

18. Инвестиционные риски

19. Ставки доходности рисковых активов

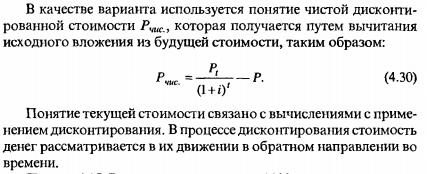

20.

Чистая дисконтированная стоимость

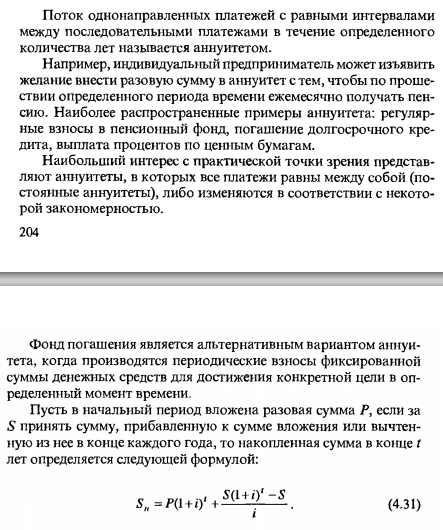

21. Аннуитет и фонд погашения

22. Оценка инвестиций

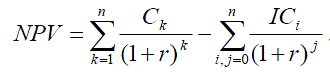

Метод расчета чистой приведенной стоимости (Net Present Value, NPV) основан на сопоставлении величины исходной инве- стиции (IC) с общей суммой дисконтированных чистых денежных по- ступлений, генерируемых ею в течение прогнозируемого срока. По- скольку приток денежных средств распределен во времени, он дис- контируется с помощью ставки r, устанавливаемой аналитиком (инве- стором) самостоятельно исходя из ежегодного процента возврата, ко- торый он хочет или может иметь на инвестируемый им капитал

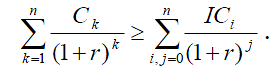

Очевидно, что если: NPV > 0, то проект следует принять; если NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни при- быльный, ни убыточный.

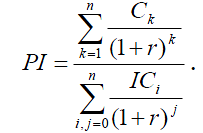

Метод расчета индекса рентабельности (Profitability Index, PI) инвестиции является по сути следствием метода расчета NPV

Очевидно, что если: Р1 > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистой приведенной стоимости индекс рентабель- ности — относительный показатель; он характеризует уровень дохо- дов на единицу затрат, т.е. эффективность вложений; чем больше зна- чение этого показателя, тем выше отдача каждого рубля, инвестиро- ванного в данный проект. PI очень удобен при выборе одного проекта из нескольких альтернативных, имеющих примерно одинаковые зна- чения NPV

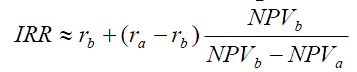

Величина NPV зависит от ставки дисконтирования, то есть NPV является функцией от r. Значение ставки r, при котором эта функция NPV(r) будет равна нулю, т.е. NPV(r)=0называется внутренней нормой прибыли (Internal Rate of Return IRR) (синонимы: внутренняя доходность, внутренняя окупаемость) IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допусти- мого уровня банковской процентной ставки, превышение которого делает проект убыточным.

дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP), а соответствующая формула для расчета показателя (в целых числах) имеет вид , DPP= min n при котором

в оценке инвестиционных проектов критерий DPP может использоваться двояко: а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок окупаемости не превышает установленного в компании некоторого лимита.

Метод расчета коэффициента эффективности инвестиции (Ac-counting Rate of Return, ARR) имеет две характерные черты: во- первых, он не предполагает дисконтирования показателей дохода; во- вторых, доход характеризуется показателем среднегодовой чистой прибыли PN (прибыль за минусом отчислений в бюджет).

Данный показатель (также называемый учетной нормой при- были) чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто).

В принципе возможно и установление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.