28) Риск ликвидности

Понятие ликвидность означает, возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием у него достаточного собственного капитала, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Иными словами, ликвидность коммерческого банка базируется на постоянном поддержании объективно необходимого соотношения между тремя составляющими: собственным капиталом банка, привлеченными и размещенными средствами.

В мировой банковской теории и практике ликвидность принято понимать как «запас» или как «поток». Ликвидность как «запас» включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов.

Риск неликвидности заключается в неспособности банка быстро и без особых потерь для себя обеспечить выплату своим клиентам денежных средств, которые они доверили банку на кратковременной основе, а также выполнить свои обязательства перед клиентами в конкретный момент времени.

Коммерческий банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, ликвидный резерв необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключения выгодных сделок по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т.д.

Риск неликвидности можно раскрыть как риск несбалансированности баланса в части ликвидности.

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. Иначе говоря, каков пассив по сроку, таким должен быть и актив. Только тогда обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.

На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени ликвидности можно разделить на три группы:

ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства (касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги);

ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы);

неликвидные активы (просроченные кредиты ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам).

При анализе риска неликвидности учитываются в первую очередь первоклассные ликвидные средства.

Риск неликвидности ведет к возможным излишним потерям банка: чтобы расплатиться с клиентом, банку, возможно, придется одолжить деньги у других банков по более высокой процентной ставке, чем в обычных условиях.

Одним из методов, широко используемых для количественной оценки предпринимательских рисков, является анализ финансового состояния предприятия (фирмы). Это один из самых доступных методов относительной оценки риска как для предпринимателя — владельца предприятия, так и для его партнеров.

Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия и в совокупности определяющих устойчивость экономического положения предприятия и надежность его как делового партнера.

С точки зрения оценки уровня предпринимательского риска в системе показателей, характеризующих финансовое состояние предприятий, особый интерес представляют показатели платежеспособности.

Под платежеспособностью понимается готовность предприятия погасить долги в случае одновременного предъявления требований со стороны всех кредиторов фирмы о платежах по краткосрочным обязательствам (по долгосрочным — срок возврата известен заранее).

Применение показателей платежеспособности дает возможность оценить на конкретный момент времени готовность предприятия рассчитаться с кредиторами по первоочередным (краткосрочным) платежам собственными средствами.

Основным показателем платежеспособности является коэффициент ликвидности.

В практике анализа финансовой состоятельности используются несколько коэффициентов ликвидности в зависимости от назначения и целей анализа.

Они используются для оценки того, способна ли фирма покрывать расходы, связанные с ее краткосрочными обязательствами, или оплачивать свои счета и оставаться при этом платежеспособной.

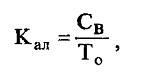

Коэффициент абсолютной ликвидности (Кал) характеризует степень мобильности активов предприятия, обеспечивающей своевременную оплату по своей задолженности, и определяется из выражения:

где

Св

— стоимость высоко ликвидных средств

(денежные средства в банках и кассах,

ценные бумаги, депозиты и т.п.); Т0

— текущие обязательства предприятия

(сумма краткосрочной задолженности).

где

Св

— стоимость высоко ликвидных средств

(денежные средства в банках и кассах,

ценные бумаги, депозиты и т.п.); Т0

— текущие обязательства предприятия

(сумма краткосрочной задолженности).

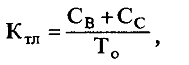

Коэффициент текущей ликвидности (Ктл) показывает, в какой степени текущие потребности обеспечены собственными средствами предприятия, без привлечения кредитов извне, и определяется из выражения:

где

Сс

— стоимость средств средней ликвидности

(товарные запасы, дебиторская

задолженность и т.п.).

где

Сс

— стоимость средств средней ликвидности

(товарные запасы, дебиторская

задолженность и т.п.).

Коэффициент критической оценки (или коэффициент лакмусовой бумажки)

с

помощью которого оцениваются только

наиболее ликвидные оборотные активы:

денежные средства и рыночные ценные

бумаги.

с

помощью которого оцениваются только

наиболее ликвидные оборотные активы:

денежные средства и рыночные ценные

бумаги.

Приведенные показатели (их расчетное значение) могут служить ориентиром для оценки финансового состояния предприятия в сравнении с нормативными значениями.

Например, теоретически коэффициент абсолютной ликвидности должен быть равен или больше единицы. Однако, учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему долговые требования, на практике значение этого коэффициента может быть значительно ниже. В странах с развитой рыночной экономикой считается нормальным, если значение коэффициента абсолютной ликвидности не ниже 0,2 — 0,25.

В практике развитых стран нормативная величина коэффициента текущей ликвидности для различных отраслей колеблется от 2,0 до 2,5, т.е. оптимальная потребность предприятия в ликвидных средствах должна находиться на уровне, когда они примерно в два раза превышают краткосрочную задолженность.

С величиной коэффициентов ликвидности тесно связан риск ликвидности.

Риск ликвидности связан с возможными финансовыми потерями в процессе трансформации ценных бумаг или других товарноматериальных ценностей в денежные средства, необходимые доя своевременного выполнения предприятием своих обязательств или при изменении стратегии и тактики инвестиционной деятельности.

К финансовым потерям при трансформации ресурсов можно отнести: уценку ликвидных средств; частичную потерю капитала в связи с реализацией объекта незавершенного строительства; продажу некоторых ценных бумаг в период их низкой котировки; налоги и сборы, оплату комиссионных посредникам и др. выплаты, осуществляемые в процессе ликвидации объектов инвестиций и др.

Таким образом, чем ниже ликвидность объекта инвестиций, тем выше возможные финансовые потери в процессе его трансформации в денежные средства, тем выше риск.