Сущность и система классификации рисков

Риск – это случайный характер событий, который определяет какой из возможных исходов будет реализован на практике.

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора в процессе, которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Риски можно классифицировать по различным признакам:

1. по влиянию, оказываемому на финансовое состояние предприятия:

допустимый риск – риск потери прибыли;

критический риск – потеря выручки в краткосрочном периоде;

катастрофический риск – риск потери всех активов, долговременная потеря выручки.

2. по срокам проявления:

краткосрочный риск – риск возникновения дополнительных денежных затрат в результате дефицита наличных средств на первых этапах реализации инвестиционного проекта (риск потери ликвидности)

долгосрочный риск – риск потери инвестиций

3. по устранимости:

устранимые, диверсифицируемые, нерыночные, несистематические риски – это риски присущие группе инвестиций, по разному реагирующие на наступление рискового фактора и в совокупности обеспечивающие стабильность доходности этих инвестиций (например, риск изменения отраслевых цен, изменения структуры и конъюнктуры определенного рынка, риск управления и т.д.)

неустранимые, недиверсифицируемые, систематические, рыночные риски – это риски, оказывающие влияние на все виды инвестиций; риски присущие всему инвестиционному рынку как системе (изменение налогового законодательства, инфляция, изменение курса валют).

4. по характеру последствий:

чистые риски – они всегда несут в себе потери для предпринимательской деятельности (стихийные бедствия);

спекулятивные риски – риск прибыли или убытков для предпринимателя в результате коммерческой деятельности (изменение курса валюты).

5. по сфере возникновения:

производственный;

финансовый;

коммерческий и т.п.

6. В зависимости от основной причины возникновения:

природно-естественные риски

экологические

политические транспортные

имущественные

торговые

В финансовых рисках различают риски, связанные с изменением покупательной способности денег, и инвестиционные риски (риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь).

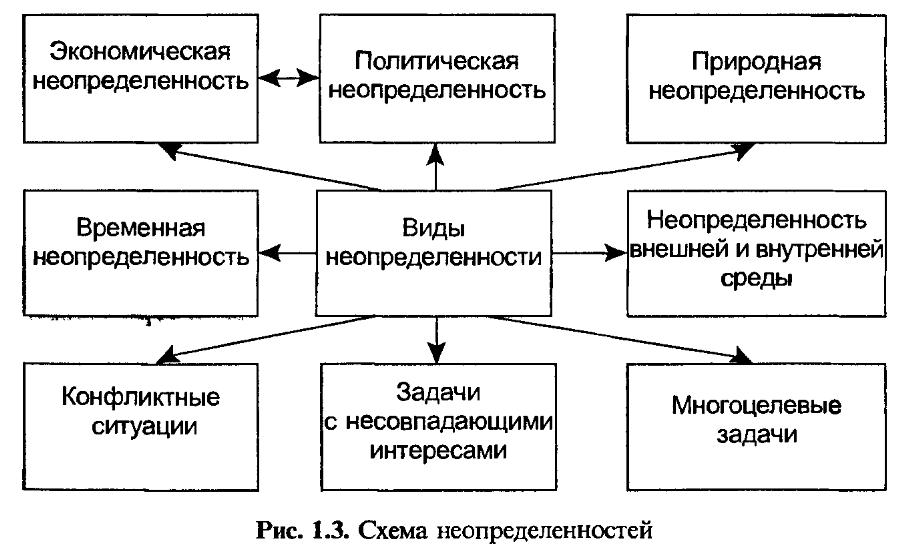

Система неопределенностей

Характерной причиной возникновения экономического риска является наличие неопределенности.

Неопределенность – это неполное или неточное представление о значении различных параметров в будущем, порождаемых различными причинами, и связанные с неполнотой или неточностью информации при реализации решения. Неопределенность, связанная с возможностью возниконовения в ходе реализации решений неблагоприятных ситуаций и последствий, характеризуется понятием риска.

С точки зрения вероятности неопределенность можно подразделить на:

полную неопределенность

полную определенность

частичную неопределенность

В экономике под неопределенностью понимается неполнота или неточность информации об условиях хозяйственной деятельности, в том числе связанных с ней затрат и полученных результатов. Причинами неопределенности являются три основных группы факторов: незнание, случайность и противодействие. Условия неопределенности, имеющие место при любых видах предпринимательской деятельности обусловлены тем, что экономические системы в процессе своего функционирования испытывают зависимость от целого ряда факторов.

По времени возникновения неопределенности распределяются на ретроспективные, текущие и перспективные. Необходимость учета фактора времени при оценке экономической эффективности принимаемых решений обусловлена тем, что как эффект, так и затраты могут быть распределены во времени. Равные по величине затраты, по-разному распределены во времени, обеспечивают неодинаковый полезный результат того или иного вида.

По факторам возникновения неопределенности подразделяются на экономические и политические. Экономические неопределенности обусловлены неблагоприятными изменениями в экономике предприятия или страны, к ним относятся: неопределенность рыночного спроса, слабая предсказуемость рыночных цен, неопределенность рыночного предложения, недостаточность информации о действиях конкурентов.

Политические неопределенности обусловлены изменениями политической обстановки, влияющей на предпринимательскую деятельность. Эти виды неопределенностей связаны между собой, и часто на практике их достаточно трудно разделить.

Природная: неопределенность описывается совокупностью факторов, среди которых могут быть: климатические, погодные условия, различного рода помехи.

Неопределенность внутренней среды обусловлена деятельностью самой фирмы и ее контактами. Внешняя среда представлена факторами, которые непосредственно не связаны с деятельностью предпринимателя и имеют более широкий социальный, демографический и иной характер.

Обособленную группу составляют задачи, в которых рассматриваются проблемы несовпадающих интересов и многокритериального выбора оптимальных решений в условиях неопределенности.

С точки зрения вероятности выпадения событий неопределенность можно подразделить на три вида: полная неопределенность, полная определенность, частичная неопределенность.

Полная определенность характеризуется близкой к нулю прогнозируемостью вероятности Р наступления события. Полной определенности соответствует близкая к единице прогнозируемость событий.

Наличие неопределенности значительно усложняет процесс выбора оптимальных решений и может привести к непредсказуемым результатам.

В частности, неопределенность объясняется тем, что экономические проблемы сводятся в своей сущности к задачам выбора из некоторого числа альтернатив, при этом экономические агенты - организации и индивиды - не располагают полным знанием ситуации для выработки оптимального решения. В современной экономической теории в качестве «индикатора», или «двойника», неопределенности выступает категория риска.[1] Основное различие между риском и неопределенностью заключается в том, известны ли принимающему решения субъекту количественные вероятности наступления определенных событий. Неопределенность существует, как правило, в тех случаях, когда вероятности последствий приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды.

Процесс управления риском

Н ас

в первую очередь интересует оценка

степени риска, т.е. количественный

анализ, предполагающий численное

определение отдельных рисков и риска

проекта (решения) в целом. На этом этапе

определяются численные значения

вероятности наступления рисковых

событий и их последствий, осуществляется

количественная оценка степени риска,

определяется (устанавливается) также

допустимый в данной конкретной обстановке

уровень риска.

ас

в первую очередь интересует оценка

степени риска, т.е. количественный

анализ, предполагающий численное

определение отдельных рисков и риска

проекта (решения) в целом. На этом этапе

определяются численные значения

вероятности наступления рисковых

событий и их последствий, осуществляется

количественная оценка степени риска,

определяется (устанавливается) также

допустимый в данной конкретной обстановке

уровень риска.

При анализе экономического риска, разделив рассматриваемую систему или экономический процесс на подсистемы, используя вербальные, математические методы, модели и приемы, экспертизы и опыт специалистов, вычислительную технику, ЛПР может анализировать неопределенность, связанную с каждым из элементов системы. Оно может рассматривать степень зависимости между риском и составляющими данного объекта, оценивать совокупное влияние рисков подсистем на процесс.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе — меры предотвращения и уменьшения риска.

П осле

выбора определенного набора мер по

устранению и минимизации риска, следует

принять решение о степени достаточности

выбранных мер. В случае достаточности

— осуществляется реализация проекта

(принятие оставшейся части риска), в

противном случае целесообразно отказаться

от реализации проекта (избежать

риска).

осле

выбора определенного набора мер по

устранению и минимизации риска, следует

принять решение о степени достаточности

выбранных мер. В случае достаточности

— осуществляется реализация проекта

(принятие оставшейся части риска), в

противном случае целесообразно отказаться

от реализации проекта (избежать

риска).

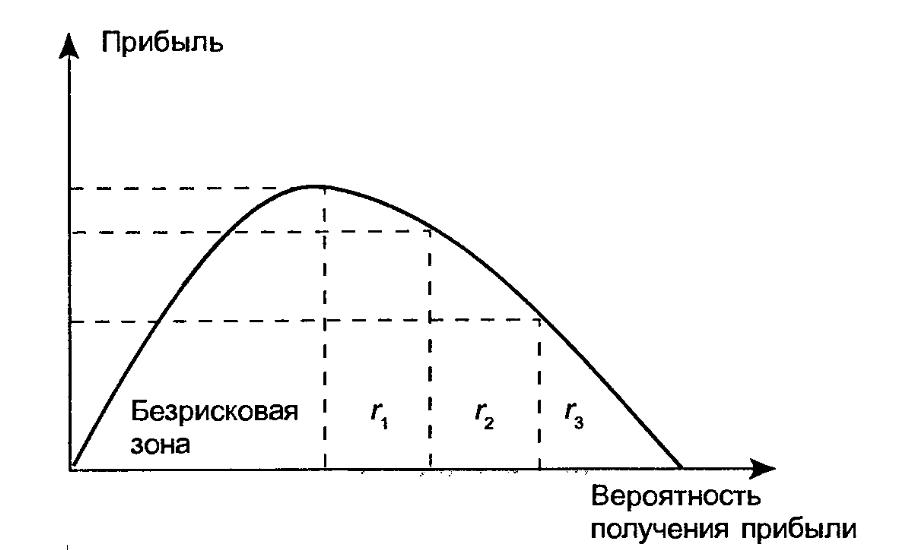

Основные величины оценки экономического риска связаны с выигрышем или проигрышем, с потерей или прибылью в результате хозяйственной или предпринимательской деятельности. Можно предположить, что теоретический способ экономической оценки риска базируется на двух параметрах: размер возможных потерь и их вероятность, а это означает, что нужно определить количественную величину обеих характеристик, после чего риски становятся сравнимыми между собой.

Рассмотрим это предположение подробнее, построив схему вероятности получения прибыли. На рис. 1.5 представлена кривая риска и зоны риска: допустимая r1 повышенного риска r2 и критического риска r3 в зависимости от величины прибыли, а также безрисковая зона, в которой не ожидается непредвиденных

потерь. Кривая вероятности риска представляет собой множество точек, которые устанавливаются для каждого значения величины возможной прибыли и соответствующей вероятности возникновения такой величины. Построение этой кривой является сложной задачей, поэтому следует ограничиваться упрощенными подходами, оценивая риск по наиболее важным параметрам. Кривая риска, являясь начальной стадией анализа рисковой ситуации, наглядно показывает предпринимателю эффективные зоны риска и дает количественную оценку рисковой прибыли, которую желает получить предприниматель.

1. Избежание риска – отказ от совершения тех или иных действий, принятия решений, характеризующихся высоким риском.

2. Контроль и предупреждение риска – собственное удержание риска при активном воздействии на него со стороны компании, направленном на снижение вероятности наступления рискового события или снижения потенциального ущерба от наступления рискового события. 3. Сохранение риска – применяется в случаях, когда уровень риска находится на приемлемом для компании уровне, а воздействие на этот риск невозможно или экономически не эффективно.

4. Передача риска – передача риска третьим лицам в случаях, когда воздействие на него со стороны компании невозможно или экономически не оправдано, а уровень риска превышает допустимый для компании. Передача риска осуществляется при помощи страхования, а также финансовых рынков, в случаях хеджирования или путем контрактных оговорок.

Методы оценки экономических рисков

Роль количественной оценки экономического риска значительно возрастает, когда существует возможность выбора из совокупности альтернативных решений оптимального решения, обеспечивающего наибольшую вероятность наилучшего результата при наименьших затратах и потерях в соответствии с задачами минимизации и программирования риска. Здесь следует выявить, количественно измерить, оценить и сопоставить элементы рассматриваемых экономических процессов, выявить и определить взаимосвязи, тенденции, закономерности с описанием их в системе экономических показателей, что немыслимо без использования математических методов и моделей в экономическом анализе.

Применение экономико-математических методов позволяет провести качественный и количественный анализ экономических явлений, дать количественную оценку значения риска и рыночной неопределенности и выбрать наиболее эффективное (оптимальное) решение. Математические методы и модели позволяют имитировать различные хозяйственные ситуации и оценивать последствия при выборе решений, обходясь без дорогостоящих экспериментов.

Методы экономико-математического анализа, являясь регулятором экономической деятельности в единстве внешних и внутренних неопределенностей, обеспечивая выбор оптимальных решений, позволяют также математически анализировать, измерять значение и возможности минимизации, программирования риска с целью наилучшего управления риском на основе повышения эффективности и качества хозяйственной деятельности, сокращения неопределенности.

В качестве математических средств принятия решений в условиях неопределенности и риска будем пользоваться методами теории математических игр, теории вероятностей, математической статистики, теории статистических решений, математического программирования.

Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов различных сторон, конфликта. Матричные игры могут служить математическими моделями многих простейших конфликтных ситуаций из области экономики. В частности, теория игр применяется в вопросах борьбы фирм за рынки, в явлениях олигополии, в планировании рекламных компаний, при формировании цен на конкурентных рынках, в биржевой игре и т.д. С позиций теории игр можно рассматривать вопросы централизации и децентрализации управления производством, оптимальное планирование по нескольким показателям, планирование в условиях неопределенности, порождаемой, например, техническим прогрессом, преодоление ведомственных противодействий и т.д.

Риск — категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

Количественная оценка вероятности наступления отдельных рисков и то, во что онд могут обояйтись, дозволяет ЛПР выделить

наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта. Оценка вероятности также поможет ЛПР уяснить практические возможности выборочных исследований и дать прогноз

будущих действий.

Применительно к экономическим задачам методы математической статистики сводятся к систематизации, обработке и использованию статистических данных для научных и практических выводов. Метод исследования, опирающийся на рассмотрение статистических данных о тех или иных совокупностях объектов, называется статистическим. Основным элементом экономического исследования является анализ и построение взаимосвязей экономических переменных. Изучение таких взаимосвязей осложнено тем, что они не являются строгими, функциональными зависимостями. Бывает достаточно трудно выявить все основные наблюдений является ограниченным. В этих условиях математическая статистика (то есть теория обработки и анализа данных) позволяет строить экономические модели и оценивать их параметры, проверять гипотезы о свойствах экономических показателей и формах их связи, что в конечном счете служит основой для экономического анализа и прогнозирования, создавая возможность для принятия обоснованных экономических решений. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Здесь в полной мере находят применение такие, основанные на теории вероятностей разделы математической статистики, как статистическая проверка гипотез, статистическое оценивание распределений вероятностей и входящих в пщ параметров и др.

Методы принятия решений в условиях риска также разрабадостатком статистического подхода к измерению риска является тот факт, что он основывается на имеющихся статистических данных прошлых периодов, в то время как оценка риска относится к будущим событиям. Это снижает ценность Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия (или критериев) варианта использования имеющихся ресурсов (труда, капитала, и пр.), называются оптимизационными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического программирования. Необходимым условием использования оптимального подхода к планированию и управлению (принципа оптимальности) является гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Именно такие ситуации, как правило, и составляют повседневную практику хозяйствующего субъекта (выбор оптимального ассортимента производственной программы, прикрепление к поставщикам, составление портфеля ценных бумаг, вложение инвестиций в оптимальный проект, маршрутизация, раскрой материалов и т.д.).

Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов: управляемых переменных, неуправляемых переменных и формы функции (вида зависимости между ними). Если все функции, описывающие некоторую экономическую ситуацию линейны, то имеем задачу линейного программирования, к которой и будет сведена задача игры с природой о нахождении оптимального ассортимента продукции, выпускаемой швейным производством.

С каждой задачей линейного программирования связана другая задача, называемая двойственной по отношению к исходной. Совместное изучение данной задачи и двойственной к ней задачи служит инструментом анализа и принятия правильных решений в условиях постоянно меняющейся экономической ситуации.

Риск как вероятностная категория. Количественное определение риска.

Риск — категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения риска используют вероятностные расчеты.

Вероятностные задачи характеризуются тем, что эффективность принимаемых решений зависит не только от детерминированных факторов, но и от вероятностей их появления, т.е. известен закон распределения управляемых факторов X в виде:

x |

x1 |

… |

хп |

р |

p1 |

… |

pп |

где Рi есть вероятность появления управляемого фактора хi, i = 1, п.

Каждой паре (xi pi) соответствует значение функции эффективности E(xi p). В качестве показателей эффективности могут выступать математическое ожидание Е, дисперсия D, среднее квадратическое отклонение и другие вероятностные характеристики.

где Е2 — среднее ожидаемое значение квадрата рассматриваемой величины.

Средняя величина Е представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Среднее квадратическое отклонение а является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

Дисперсия не дает полной картины линейных уклонений ∆Х = Х- Е , более наглядных для оценивания рисков. Тем не менее, задание дисперсии позволяет установить связь между линейным и квадратичными отклонениями с помощью известного неравенства Чебышева.

Вероятность Р того, что случайная величина X отклоняется от своего математического ожидания больше, чем на заданный допуск ε > 0, не превосходит ее дисперсии, деленной на ε2, т.е.

Отсюда видно, что незначительному риску по среднеквадра-тическому отклонению соответствует малый риск и по линейным отклонениям: точки X с большой вероятностью будут располагаться внутри ε— окрестности ожидаемого значения Е.

Все более признанным становится оценка рискованности посредством среднего квадратического отклонения а.

Итак, будем считать, Что риском операции называется число σ — среднее квадратическое отклонение управляемого фактора (например, дохода) x операции, которое обозначим г = ст.

Если,

например, под x

понимать

случайный доход Q,

то

Eq

представляет

собой средний ожидаемый доход, или

эффективность, а среднее квадратическое

отклонение q

является

оценкой рискованности, риском и

обозначается rQ.

q

является

оценкой рискованности, риском и

обозначается rQ.

Коэффициент вариации V — безразмерная величина. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10% — слабая колеблемость, 10—25% — умеренная колеблемость, свыше 25% — высокая колеблемость.

С помощью этого метода оценки риска, т.е. на основе расчета дисперсии, стандартного отклонения и коэффициента вариации можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом (проанализировав динамику ее доходов) за некоторый промежуток времени.

Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а явным недостатком — необходимость большого числа исходных данных (чем больше массив, тем достовернее оценка риска).