3. Місце факторингу на світовому ринку

На кінець 2010 р. на ринку працювало понад 2100 компаній (за даними IFG), розташованих у Північній і Південній Америці, Європі, Азії, Австралії й

Африці. Найбільшим ринком є Європа, на яку припадає 71 % факторингового обігу, за нею йдуть Америка (14 %) та Азія (14 %). Але за тем-пами зростання лідерами були Австралія і Океанія (301,6 %) та Європа (84,9 %).

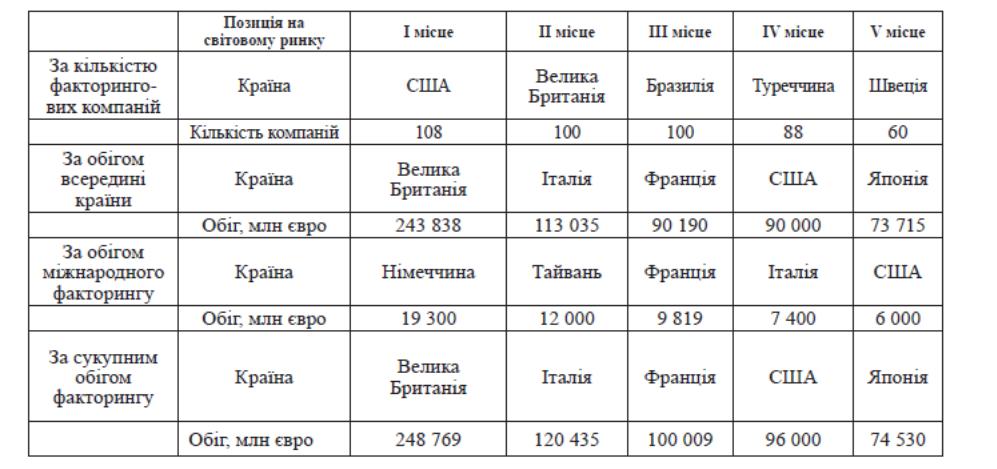

Безумовний лідер на світовому ринку факторингу – Велика Британія, яка ще в XIV ст. стала його родоначальницею. Тут налічується близько 100 факторингових компаній, діяльність яких не підлягає ліцензуванню, що дає змогу їм безперешкодно розвиватися. Окрім Великої Британії, значними гравцями на світовому ринку факторингу є інші країни ЄС: Італія, Франція, Німеччина, Іспанія, Ірландія, Нідерланди. Найбільші факторингові компанії Європи: Royal Bank of Scotland, Lloyds TSB Intesa Mediofactoring, Ifitalia, Factorit Eurofactor, GE Factofrance. (див. таб 2.7)

Таблиця 2.7

Розподіл країн за рівнем використання факторингових послуг

4. Топ-10 факторингових компаній

1)ТОВ «Факторинг Фінанс»

2)Укрексімбанк,

3)Укрсоцбанк,

4)Райффайзен Банк Аваль

5)ОТП Банк

6)Сведбанк

7)ПУМБ

8) Банк «Контракт»

9)Альфа Банк

10) "ФК Факторинг"

Таблиця 2.8

Огляд основних банків України, що надають факторингові послуги [16]

Банк |

Мін. обсяг факторингу тис. грн. |

Макс. обсяг факторингу, % суми поставки |

Строк, місяців |

Ставка в гривні, річних |

Комісія за управління дебіторським боргом, % суми боргу / Комісія за обслуговування, % суми боргу |

Мін. к-сть дебіторів |

Укрексімбанк |

0 |

95% |

3 |

20%-25% |

0/0 |

5 |

Райффайзен Банк Аваль |

50 (на кожного контрагента) |

90% для корп., 80% для малого та середнього бізнесу |

3 |

15% + однораз. ком. 1% суми факторингу (або, на вибір – 15,5%) |

0.5 %-1% / Від 0,1% (2 тиж.) до 0,63% (3 міс.) |

3 |

ОТП Банк |

800 |

90% і до 25% виторгу постачальника за остан. календ. рік |

4 |

1-2 тиж. – 12,25%, |

0,5%-1% / Від 0,1% (2 тиж.) до 3,2% (4 міс.) |

1 |

2 тиж.-1 міс. – 14,5%, |

||||||

1-2 міс. – 15,5%, |

||||||

2-3 міс. – 16%, |

||||||

3-4 міс. – 17% |

||||||

Укрсоцбанк |

0 |

75% |

3 |

19%-21% |

0,5%-1,5% / 0 |

1 |

Сведбанк |

0 |

85% |

3 |

від 21% реальних річних (номінально 1% річних) |

входять у зазначену реал. ставку) |

3 |

На їх частку припадає 87% від загального обсягу операцій (при цьому у найбільшого оператора - Укрексімбанку - майже половина)

За останній рік число гравців на ринку факторингу збільшилася до сотні, аналогічну послугу пропонують ще кілька десятків банків. За оцінками, загальний обсяг ринку факторингу в Україні становить 1,5 млрд. євро. Зараз факторинг не лише повернувся в зону росту, але і став привабливим для іноземців. Інвестори бачать потенціал в заробітку компаній, керуючих боргами.[17]

Розділ 3. Проблеми та шляхи удосконалення факторингу в Україні 1. Проблеми розвитку факторингових послуг в Україні

1. Неготовність переважної більшості вітчизняних банків до розвитку факторингового обслуговування - це найбільш суттєва проблема розвитку факторингових послуг. Головна трудність тут чисто методологічна - факторинг відносять то до кредитних, то до дисконтних, то до інших банківських операцій. Тим часом факторинг не лише не є частиною банківської справи, щодо нього некоректно взагалі говорити про "операції", так як він являє собою постійне обслуговування, а не одноразові угоди. Усе це вимагає спеціальних процедур прийняття рішень і управління ризиками.

2. Неготовність переважної частини банків країни до середньострокових інвестицій у нову для них галузь діяльності. Основною перешкодою тут є не факторингове фінансування, а досить тривалий і порівняно затратний "нульовий цикл", пов'язаний із постановкою справи, який навіть за наявності професійної команди відбирає від 6 до 12 місяців.

3. Недостатньо підготовлена законодавча база. Факторинговий бізнес потребує серйозних інвестицій, до яких в Україні поки що мало хто готовий. Факторингові активи найдовші за термінами, оскільки вони постійно перебувають в обігу капіталів. Отже, такий бізнес зможе вести тільки компанія з великими фінансовими ресурсами. Організація цього високотехнологічного бізнесу потребує надійного правового захисту.