3. Особливості факторингового обслуговування за видами факторингу

Процес організації факторингового обслуговування в кожному конкретному випадку має свої специфічні особливості, які залежать від безлічі факторів, які й визначають вид факторингу. Проте якщо роздивлятися типовий механізм факторингової операції, його можна звести до наступного.

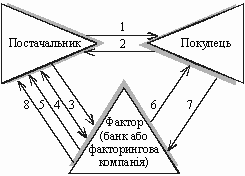

В здійсненні факторингової угоди приймають участь три сторони, які наведені у схемі 3.1: [20]

Рис. 1.1. Схема сторін факторингу

Внутрішній факторинг

Внутрішній факторинг – це комплекс послуг по обслуговуванню дебіторської заборгованості клієнта, що виникає у нього за поставками товару, на умовах відстрочки платежу по території України.(див. рис. 3.2)

При цьому, клієнт:

не відволікає власні обігові кошти;

не наражається на підвищений кредитний ризик по торговій операції;

не відволікається на кропітку та трудомістку роботу, пов’язану з обліком та контролем дебіторської заборгованості та збором платежів від дебіторів;

прискорює оборотність власного капіталу.

[19]

Рис. 1.2 Схема змісту і послідовність здійснення внутрішнього факторингу

- відвантаження постачальником покупцеві товарів (робіт, послуг).

- акцепт покупцем боргових вимог за товари (роботи, послуги).

- пред’явлення постачальником боргових вимог фактору з метою їх перевідступлення.

- вивчення фактором кредитоспроможності постачальника і, у разі позитивного результату, укладення з ним договору факторингу.

- перерахування постачальникові коштів у розмірі 70 – 90% суми боргових вимог, придбаних фактором.

- виставлення фактором боргових вимог для оплати їх покупцем.

- оплата покупцем виставлених на нього фактором боргових вимог.

- після отримання платежу від покупця фактор перераховує постачальнику залишок коштів (30 – 10%) за мінусом плати за факторингове обслуговування.

[18]

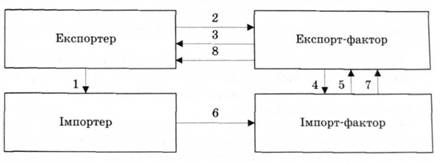

Міжнародний факторинг

Класичний міжнародний факторинг передбачає участь чотирьох сторін: експортера, експорт-фактора, імпортера та імпорт-фактора.

Послідовність здійснення операцій міжнародного факторингу представлена на рис. 1.3

Рис. 1.3 Схема послідовності здійснення міжнародного факторингу

1 - експортер постачає товар імпортеру. На рахунках-фактурах експортера міститься надпис, який повідомляє імпортера про те, що він має здійснити платіж на користь імпорт-фактора;

2 - копії рахунків-фактур і транспортних документів направляються експорт-фактору;

3 - експорт-фактор виплачує експортеру майже 80 % суми поставки за придбану дебіторську заборгованість;

4 - експорт-фактор здійснює перепоступку дебіторської заборгованості імпорт-фактору;

5 - імпорт-фактор має вилучити суму боргу та у випадку не платежу з боку імпортера взяти на себе ризик неплатежу та здійснити платіж експорт-фактору;

6 - імпортер здійснює платіж імпорт-фактору;

7 - імпорт-фактор переводить платіж імпортера на користь експорт-фактора або у разі неплатежу здійснює гарантійний платіж;

8 - експорт-фактор зараховує експортеру частку заборгованості (15 %), яка залишилася, за мінусом факторингової комісії.[7]

Факторинг з правом регресу

При факторингу з правом регресу ризик безнадійних боргів залишається за підприємством – продавцем дебіторської заборгованості. При факторингу без права регресу ризик безнадійних боргів бере на себе фактор. Таким чином, при здійсненні факторингу без права регресу клієнт передає своє право одержання боргу від боржника фактора. Фактор стає власником неоплачених боргових вимог і бере на себе ризик їх несплати, хоча кредитоспроможність кожного дебітора заздалегідь перевіряється. У результаті деякі з поданих до дисконтування дебіторів можуть бути не включені в договір факторингу.

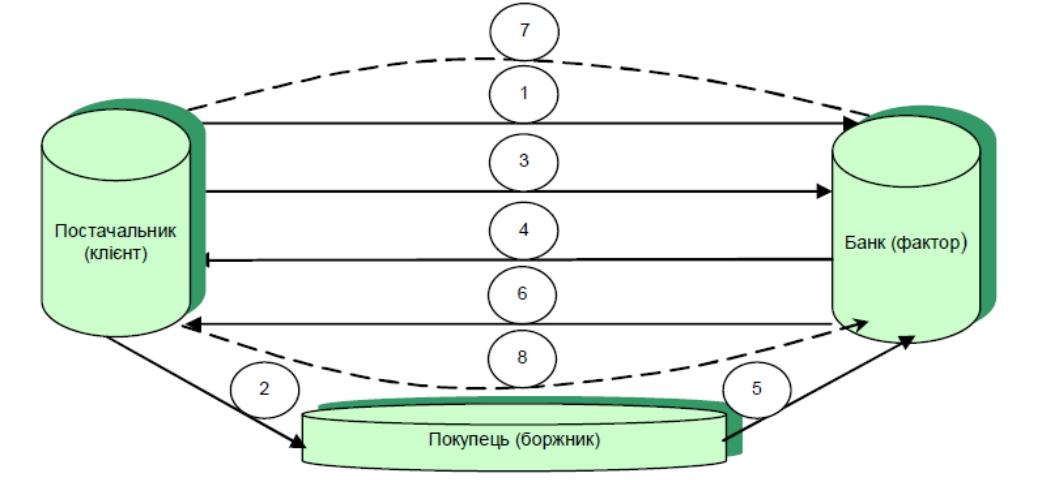

Отже, знаючи учасників факторингових операцій, можна зобразити механізм здійснення факторингових операцій представимо умовною схемою (рис. 1.4).

Рис. 1.4 Схема факторингу з правом регресу (фіксований відсоток від простроченої заборгованості)

1– укладено договір про надання факторингових послуг

2– реалізовано товар покупцю

3– надано банку (фактору) підтверджуючі документи про реалізацію

4– надано фінансування у розмірі 60-90 % вартості реалізованої продукції

5– погашено заборгованість покупцем

6– надано фінансування у розмірі 10-40 % вартості реалізованої продукції за мінусом розміру комісійних

7– в разі несплати вчасно, банк виставляє постачальнику регрес у розмірі 30 -50 % від суми реалізації

8– продавець погашає заборгованість за авансом та нарахованими відсотками за рахунок власних коштів

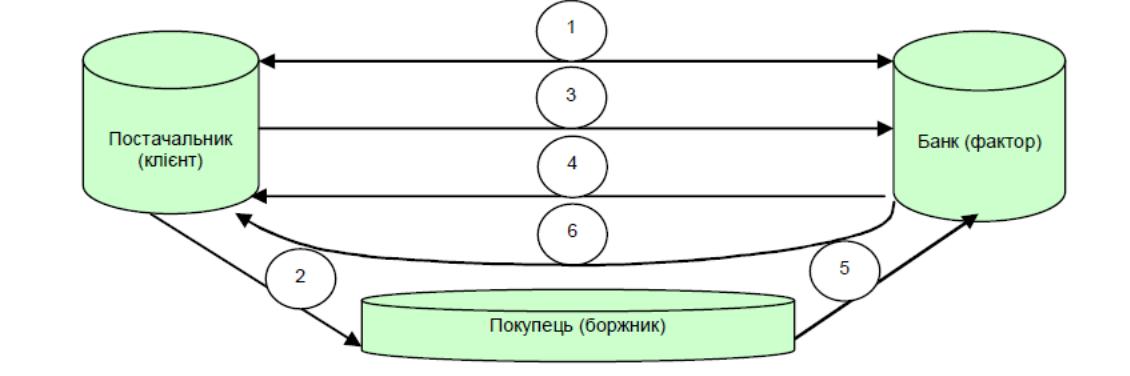

Факторинг без права регресу

При факторингу без регресу банк / факторингова компанія надає фінансування в розмірі до 100% від вартості поставлених товарів / виконаних робіт і бере на себе всі ризики в разі не оплати продукції Покупцем. Така схема застосовується в відношення великих промислових компаній з високим кредитним рейтингом. Схематично порядок проведення факторингу без права регресу можемо зобразити на рис. 1.5

Рис. 1.5 Схема факторингу без права регресу

1– укладено договір про надання факторингових послуг

2– реалізовано товар покупцю

3– надано банку (фактору) підтверджуючі документи про реалізацію

4– надано фінансування у розмірі 60-90 % вартості реалізованої продукції

5– погашено заборгованість за куплену продукцію

6– надано фінансування у розмірі 10-40 % вартості реалізованої продукції за мінусом розміру комісійних

Також розрізняють схеми взаєморозрахунків при відкритому та закритому видах факторингу.

Так, при відкритому факторингу схема взаєморозрахунків наступна:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (здійснюється уступка права вимог).

3. Фактор перераховує постачальнику суму грошового обов'язку за відрахуванням винагородження банку (дисконту).

4. Через певний час покупець перераховує грошові кошти фактору.

При закритому факторингу схема взаєморозрахунків виглядає так:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (але не здійснюється уступка права вимог банку - фактору).

3. Фактор перераховує постачальнику суму грошового обов'язку за відрахуванням дисконту.

4. Через певний час покупець перераховує грошові кошти постачальнику.

5. Постачальник перераховує фактору грошові кошти, отримані від покупця.