2.5.2. Отражение выбытия ( реализации) товаров

ООО «Векта» 19.01.2011 года реализовала ЗАО «Комплекс» продовольственные товары (газированную воду «Буратино», питьевую воду, молочный коктейль «Здоровье», молочный коктейль «Актуаль», соки: «Природа», «Нектаринка», «Сады Придонья», «Кубань»), упаковочные материалы (картонные коробки и пластиковые ящики), стоимость которых была включена в общую стоимость реализуемых товаров. Кроме того, ООО «Векта» оказала ЗАО «Шаблон» услуги по разгрузке товаров. Отразим это в бухгалтерском учете.

Для отражения этих операций сформируем расходную накладную. В меню «Продажа» главного окна программы выберем пункт «Реализация товаров, работ услуг». Добавим новую запись. В окне программы «реализация товаров, работ, услуг» внесем следующие данные:

Дата-19.01.201;

Склад- склад напитков;

Контрагент- ЗАО «Комплекс»

Договор- основной договор

Далее с помощью кнопки «подбор» заполняем табличную часть документа перечнем реализуемых товаров ( в т.ч. упаковочные материалы). Отражаем операцию оказания услуги по разгрузке товаров. Для этого переходим на вкладку табличной части «Услуги», и с помощью кнопки «Подбор» из справочника «номенклатуры» выбираем погрузочно-разгрузочные услуги. Проводим документ. Просматриваем печатную форму документа «Расходная накладная» (ПРИЛОЖЕНИЕ: Рис.53). Общая стоимость отгруженных товаров и услуги составила 5540,11 руб. ( в т.ч. НДС 799,42 руб.).

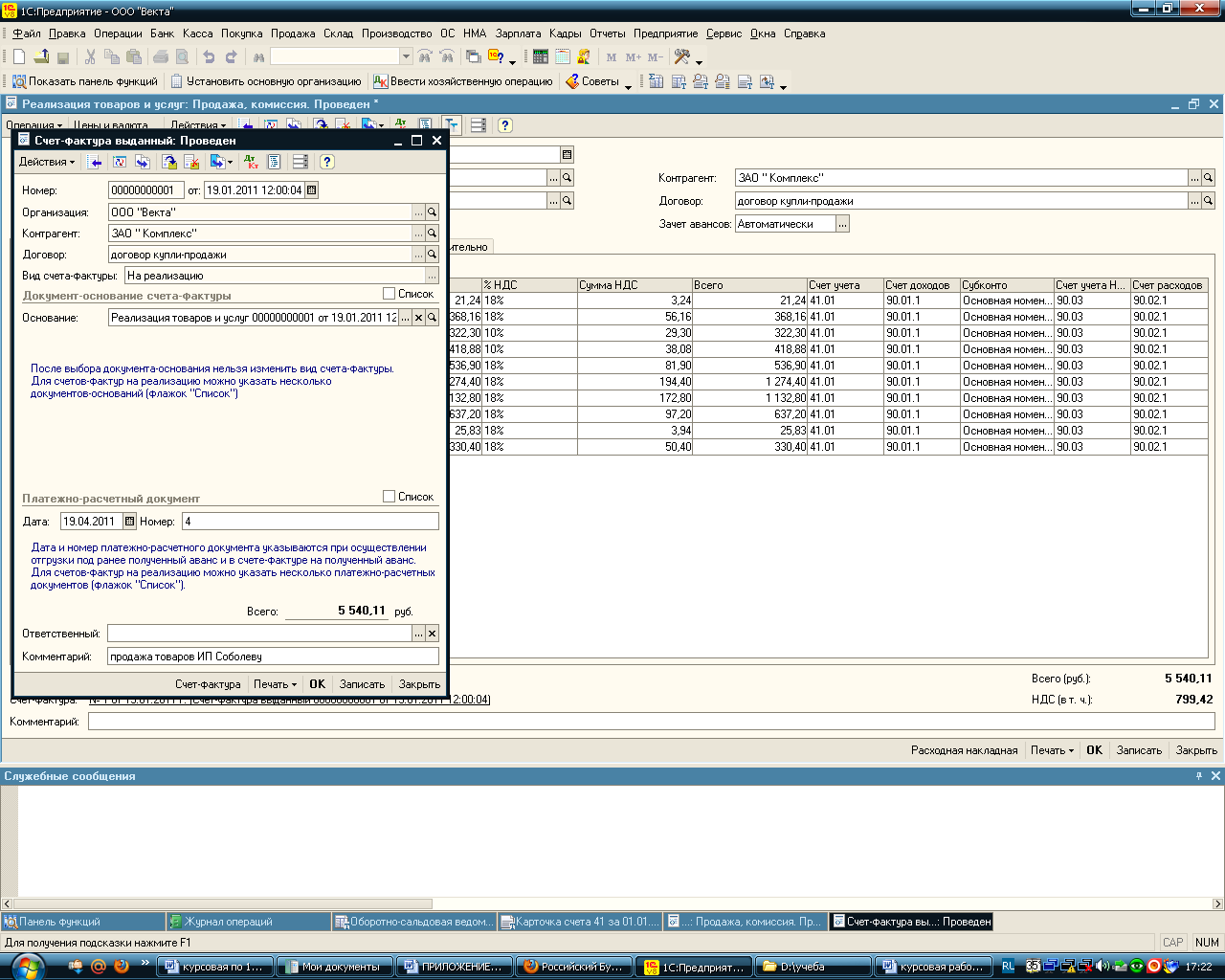

При отгрузке товаров был выписан счет-фактура выданный. Формирование счета-фактуры выданного аналогично формированию счета-фактуры полученного.

Рис. 38. «Счет-фактура выданный ЗАО «Комплекс» от 19.01.2011»

После формирования документов в журнале операция будут сформированы проводки :

1)Дебет 90.02 «Себестоимость продаж»- Кредит 41.01 «Товары» - списаны реализуемые товары (в разрезе номенклатуры);

2)Дебет 62.01 «Покупатели и заказчики»- Кредит 90.01 «Выручка от реализации товаров»- отражена задолженность покупателей за реализованные товары;

3)Дебет 90.03 «Налог на добавленную стоимость»- Кредит 68.02- отражен НДС по реализуемым товарам;

ЗАО «Комплекс» был выставлен счет на оплату за реализованные товары. Для формирования счета на оплату покупателю. Счет на оплату - документ, который служит для оплаты покупателем приобретаемого у продавца товара или услуги. Счет является первичным учетным документом, поэтому он важен не только для покупателя, но и для продавца. Сформируем счет на оплату ЗАО «Комплекс». для этого в окне отражения реализации товаров выберем соответствующую запись о реализации товаров ЗАО «Комплекс»и выделив ее используем кнопку «ввести на основании». Из открывшегося списка выбираем «счет на оплату покупателю». Поля в окне формирования счета заполняются автоматически данными из документа реализации товаров и услуг. Выберем адрес доставки из раскрывающегося списка. Проводим документ. Перед закрытием окна просмотрим печатную форму счета с помощью вкладки в нижней части окна (ПРИЛОЖЕНИЕ:Рис.54)

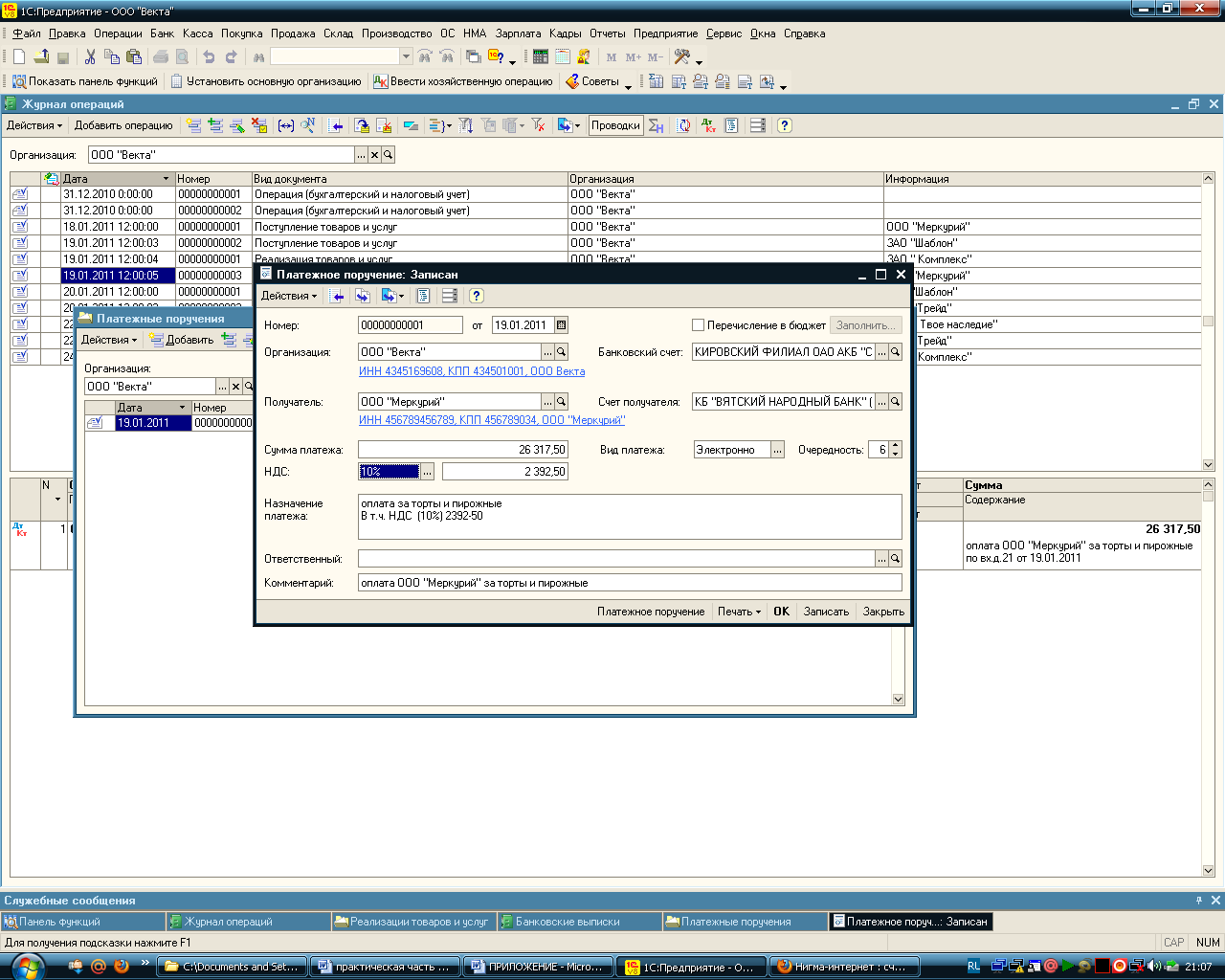

19 января 201 года ООО «Векта» оплатила товары, приобретенные по доверенности от 18.01.2011 года Халиулиной Евгенией Тимоффевной. Оплата была произведена на всю сумму. Для отражения данной операции в бухгалтерском учете введем документ «Платежное поручение»- поручение банку на списание денежных средств с расчетного счета ООО»Векта» на расчетный счет ООО «Меркурий». Чтобы сформировать платежное поручение используем пункт меню «Банки»- «Платежное поручение». С помощью кнопки «Добавить» создадим новый документ. В окне создания платежного поручения укажем в качестве организации ООО «Векта»,выбрав ее из открывающегося списка. После чего автоматически указываются ИНН и КПП организации. В качестве получателя указываем ООО «Меркурий». В поле «Сумма платежа» указываем сумму, на которую были приобретены товары – 26 317,50. ставка НДС-10% ( программа автоматически рассчитала сумму НДС-2392,50). После указания организации, перечисляющей денежные средства и организации-получателя денежных средств автоматически указались их номера расчетных счетов. Проводим документ и распечатываем его печатную форму (.ПРИЛОЖЕНИЕ: Рис.55).

Рис.39 «Платежное поручение на оплату ООО «Меркурий»

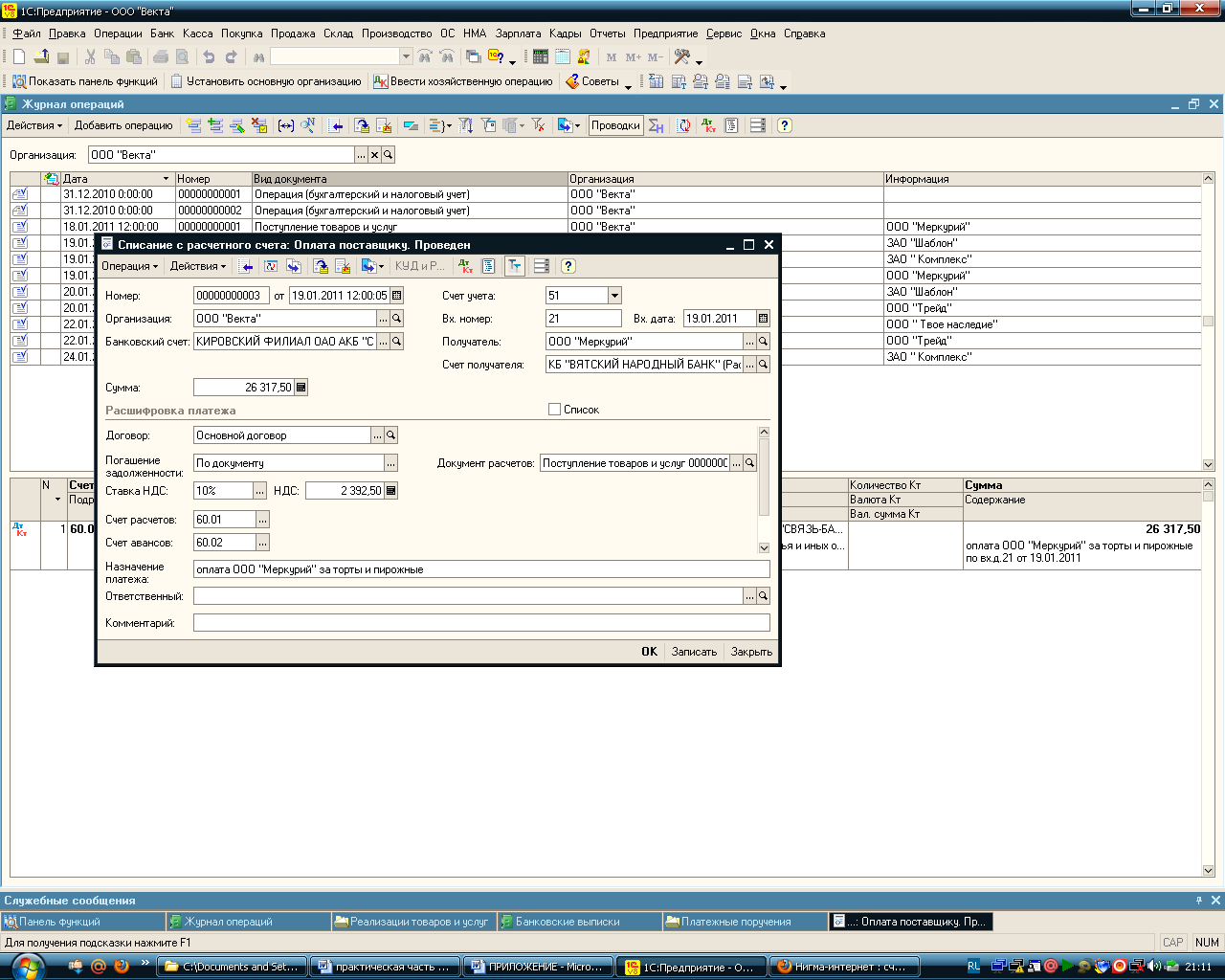

Теперь на основании платежного поручения отразим списание денежных средств с расчетного счета ООО «Векта». Для этого в окне «Платежные поручения» выберем сформированное платежное поручение на оплату ООО «Меркурий» и с помощью кнопки «ввести на основании» введем операцию «Списание с расчетного счета». Поля вновь открывшейся формы заполнены автоматически на основании данных платежного поручения.

Рис.40 «Списание с расчетного счета для оплаты товаров ООО «Меркурий»

После проведения документа в журнале операция отразилась проводка: Дебет 60.01 «Поставщики и подрядчики»- Кредит 51 «расчетный счет организации», сумма -26 317,50.

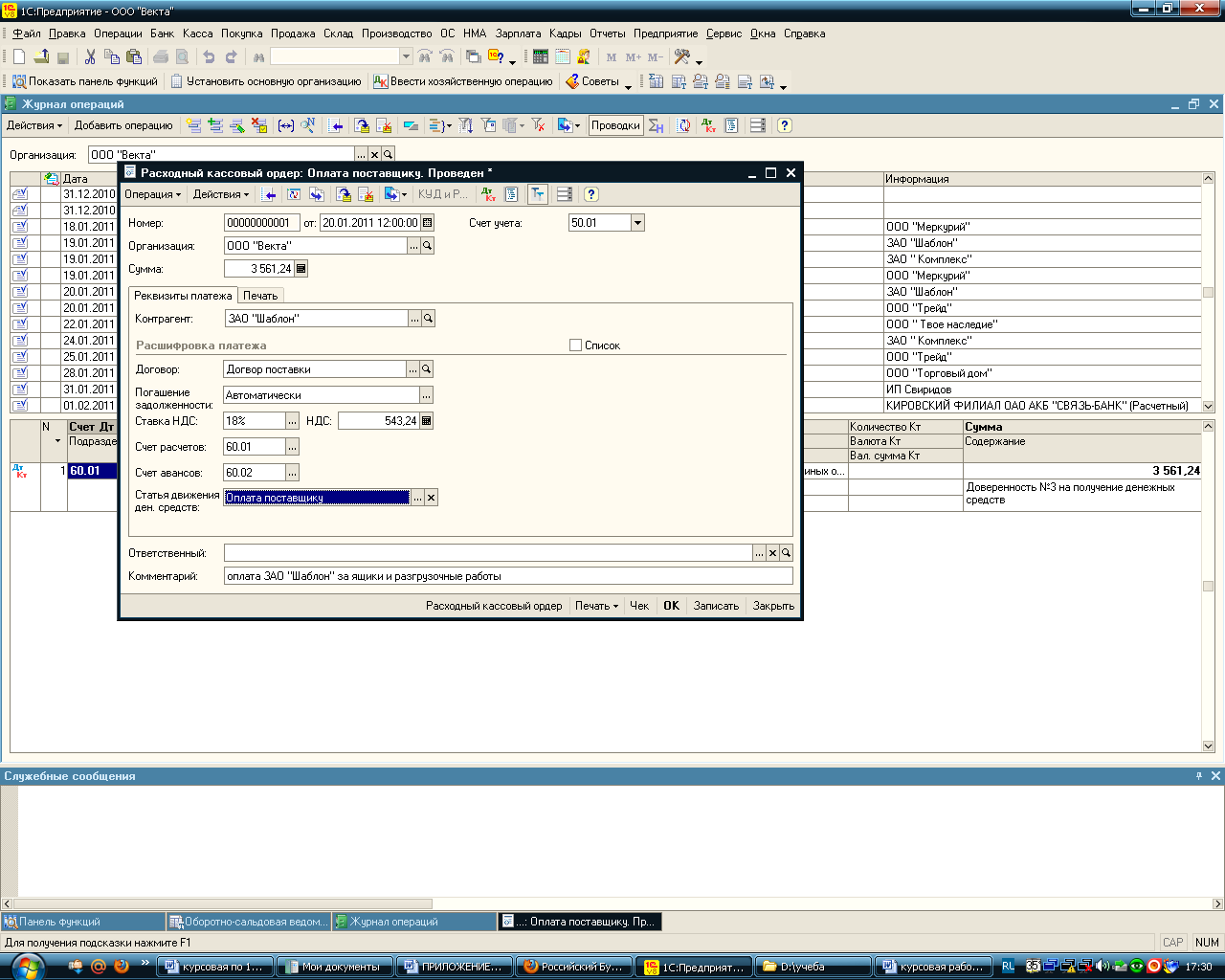

20 января 2011 года ООО «Векта» погасила задолженность перед поставщиком ЗАО «Шаблон» за приобретенные товары 19.01.2011 на сумму 1911,60 в т.ч. НДС-291,60 руб. Оплата производилась наличными средствами из кассы представителю ЗАО «Шаблон» Сидорову Петру Ивановичу по доверенности №3 от 20.01.2011 г.

Расходный кассовый ордер от 20.11.2011 года вводим на основании документа поступления товаров ( ТОРГ-12). Поля окна формирования расходного кассового ордера заполняются автоматически данными из документа ТОРГ-12 от 19.01.2011 г. В поле «Статья движения денежных средств» из списка выберем вариант 2оплата товаров, работ, услуг, сырья». Проведем документ, после чего в журнале операций появится запись : дебет 60.01 – Кредит 50.01, сумма:1911,60 руб.

Рис.41 «Расходный кассовый ордер на оплату товаров от ЗАО «Шаблон»»

20.01.2011 г ЗАО «Трейд» были реализованы товары на сумму 14412,60 руб., в т.ч. НДС-2127,40 руб. отразим эту операцию в бухгалтерском учете аналогично отражению реализации товаров ЗАО «Комплекс» от 19.01.2011 г.

22 января 2011 г. ООО «Векта» погасила задолженность перед поставщиком ООО «Твое наследие» на сумму 3200 руб. наличными средствами через кассу.

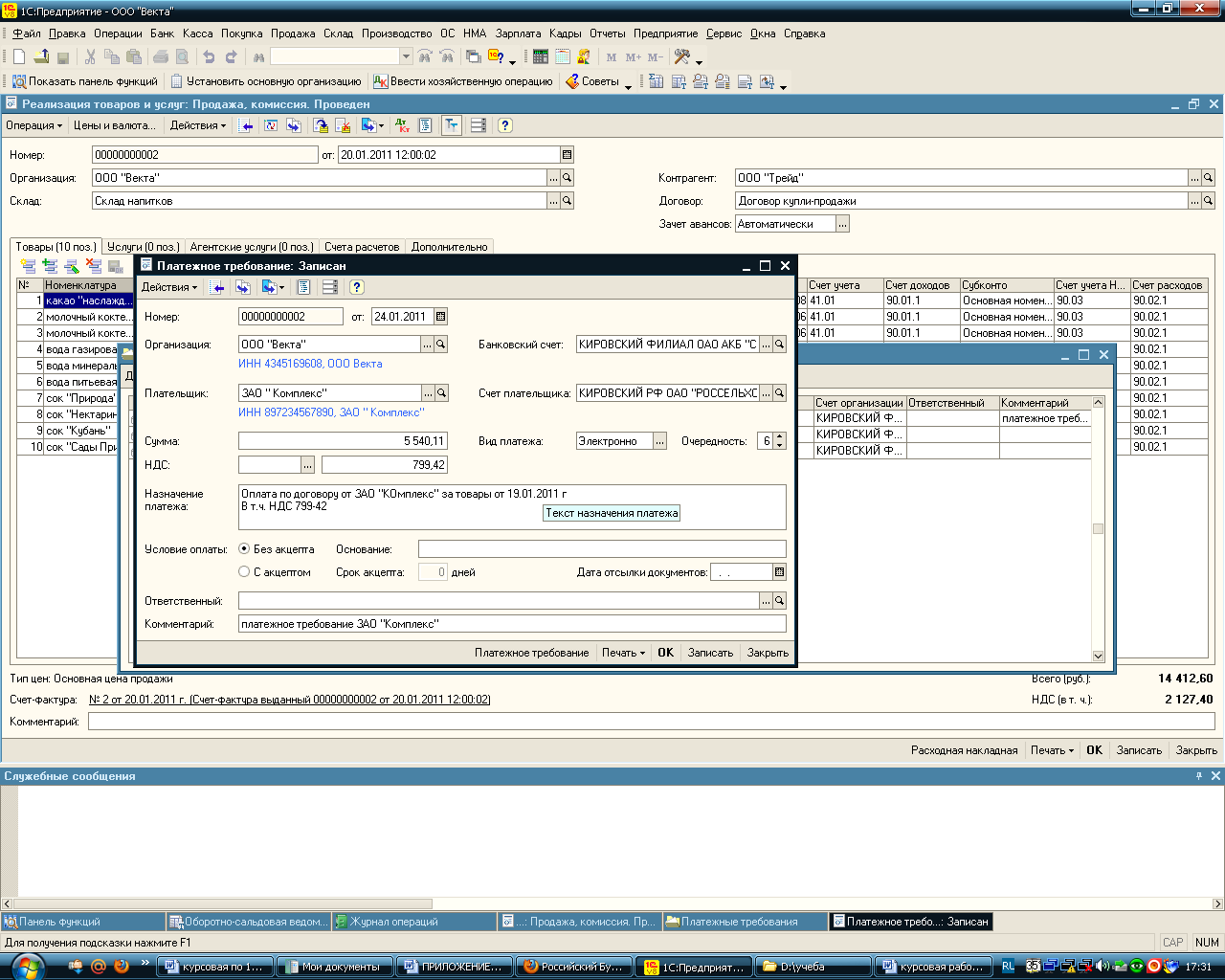

Сформируем платежное требование для ЗАО «Комплекс» за товары, реализованные этой организации 19.01.2011:

В меню «Банки»- «платежное требование» создаем новую запись, где указываем следующие данные:

Дата составления -24.01.2011 г;

Плательщик- ЗАО «Комплекс»;

Сумма-5 116,47 ( сумму вносим на основании документа «Расходная накладная от 19.01.2011)

НДС -741,70;

Банковские счета организаций указываются автоматически. Проводим документ.(Рис.42)

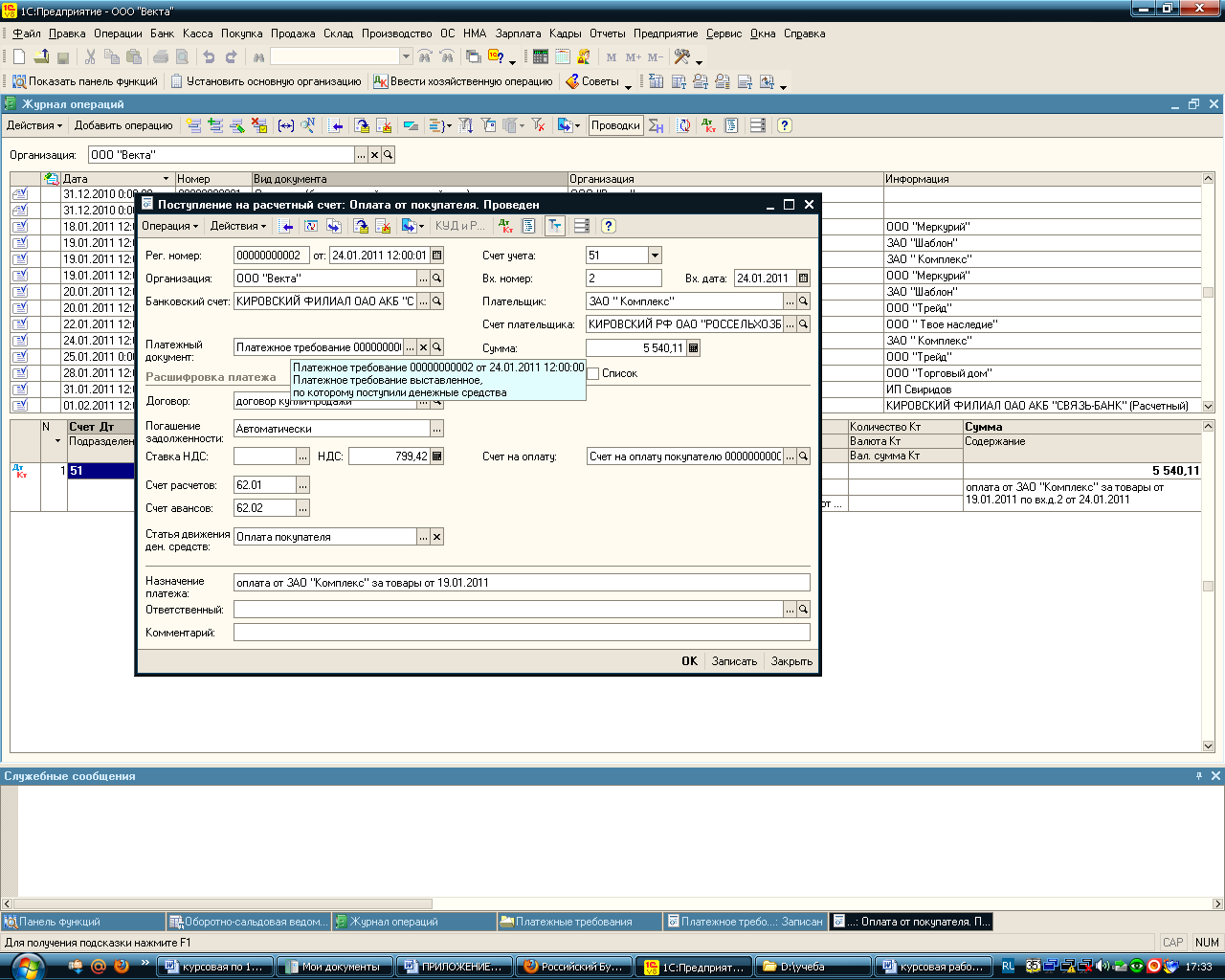

Далее на основании платежного требования отражаем поступление денежных средств на расчетный счет. В меню кнопки «Ввести на основании» выбираем пункт «Поступление на расчетный счет». В окне формирования операции заполнение данных производится автоматически на основании данных платежного требования. (Рис.43)

Рис.42 «Платежное требование для ЗОА «Комплекс»»

Рис. 43 «Поступление денежных средств на расчетный счет от ЗАО «Комплекс»

В журнале операций это отразиться проводкой : Дебет 51 «Расчетный счет организации»- Кредит 62.01 «Покупатели и заказчики».

Аналогичным образом отражаем в бухгалтерском учете следующие операции:

1) 25.01.2011. поступление на расчетный счет денежных средств от ООО «Трейд» за реализованные товары:

2)28.01.2011г. реализованы товары ООО «торговый дом» на сумму 23 170,07руб.

3)31.01.2011 г. поступили товары от ИП «Свиридова» на сумму 10440,17 руб;

4)01.02.2011 г. ООО «Векта» получила денежные средства в размере 6000 руб. в кассу для проведения расчета наличными с поставщиками;

5)02.02.2011 г. ООО «Векта» произвела расчет наличными из кассы с ИП «Свиридовым» за полученные 31 января 2011 г. товары на всю сумму приобретения;

6)03.02.2011 г. поступили денежные средства на расчетный счет ООО «Векта» от ООО «Торговый дом» за реализованные 28.01.2011г товары на всю сумму стоимости реализованных товаров.

7) 28 февраля 2011 г ООО «Векта» произвела взнос наличных денежных средств из кассы на свой расчетный счет в сумме 3 798,59 .

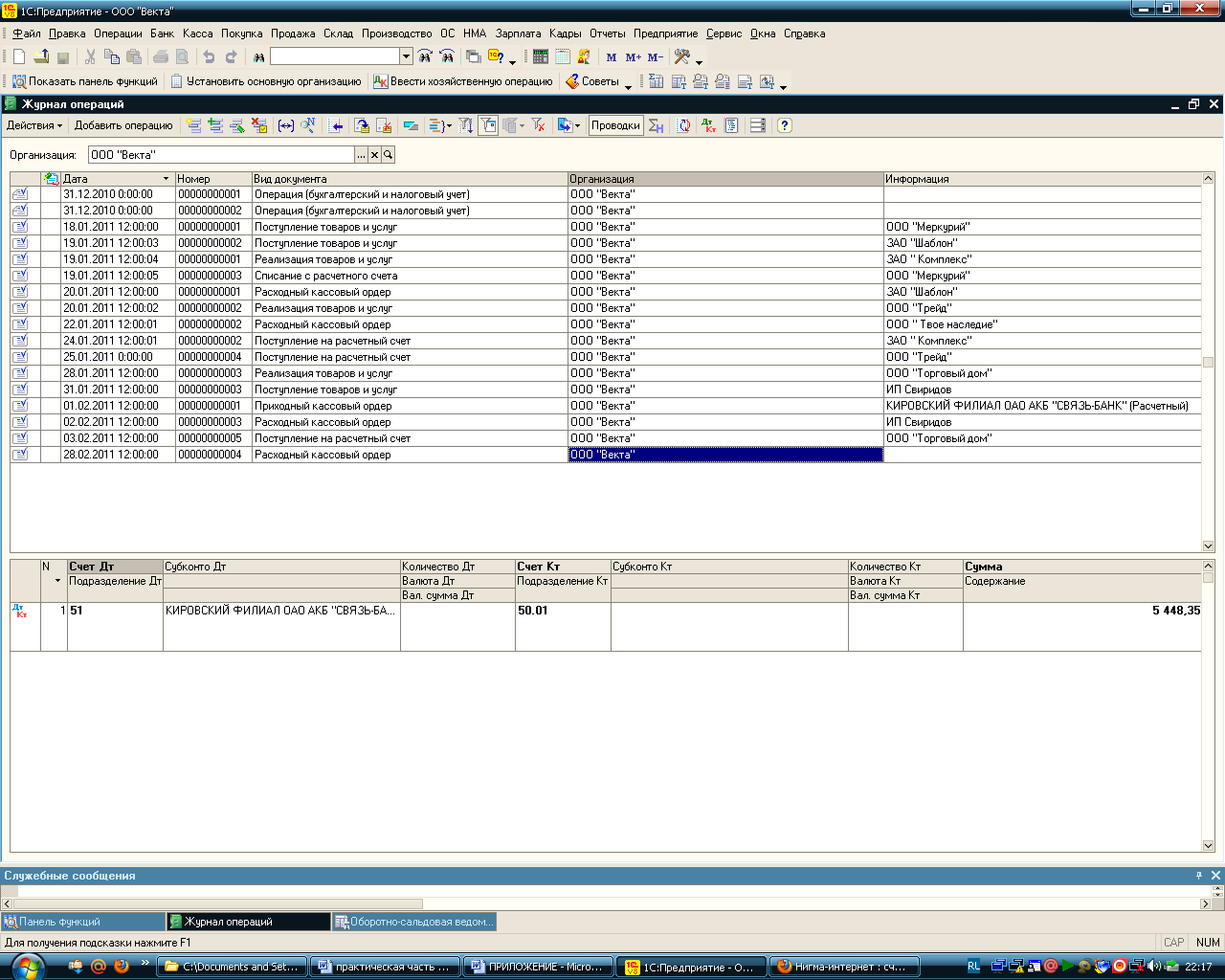

Все соответствующие документы и операции формируются аналогично документам и операциям, рассмотренным выше. В ходе выполнения всех перечисленных операций в журнале операций отражаются все соответствующие записи:

Рис.44. «Журнал операций на 28.02.2011г»

Выбрав ту или иную запись журнала, мы можем проследить отражение каждой операции на счетах бухгалтерского учета рабочего плана счетов.