2.5. Отражение операций поступления и реализации товаров

2.5.1. Операции поступления товаров

Заполнение справочников и классификаторов, которые будут использоваться в процессе ведения бухгалтерского учета на предприятии ООО «Векта» - это лишь начальный этап работы с автоматизированной системой ведения бухгалтерского учета «1С:Бухгалтерия предприятия». Это – своего рода подготовительный этап работы, обеспечивающий в дальнейшем высокую скорость работы.

Как правило, в том случае если к началу использования прикладных решений программы «1С:Предприятие» организация уже осуществляла какую-либо деятельность , пусть даже и непродолжительный период времени, то появляется необходимость ввода начальных остатков, сформированных на счетах организации. Как уже говорилось выше, ООО «Векта» существует с 01.10.2010 года, за период с 01.10.2010 и по 01.01.2011г, когда она начала использовать программу «1С» в организации осуществлялись сделки купли-продажи и к моменту ввода в эксплуатацию программы у организации сформировались остатки на счетах. Поэтому прежде чем отражать в учете поступление и выбытие товаров введем остатки по счетам на 01.01.2011 года.

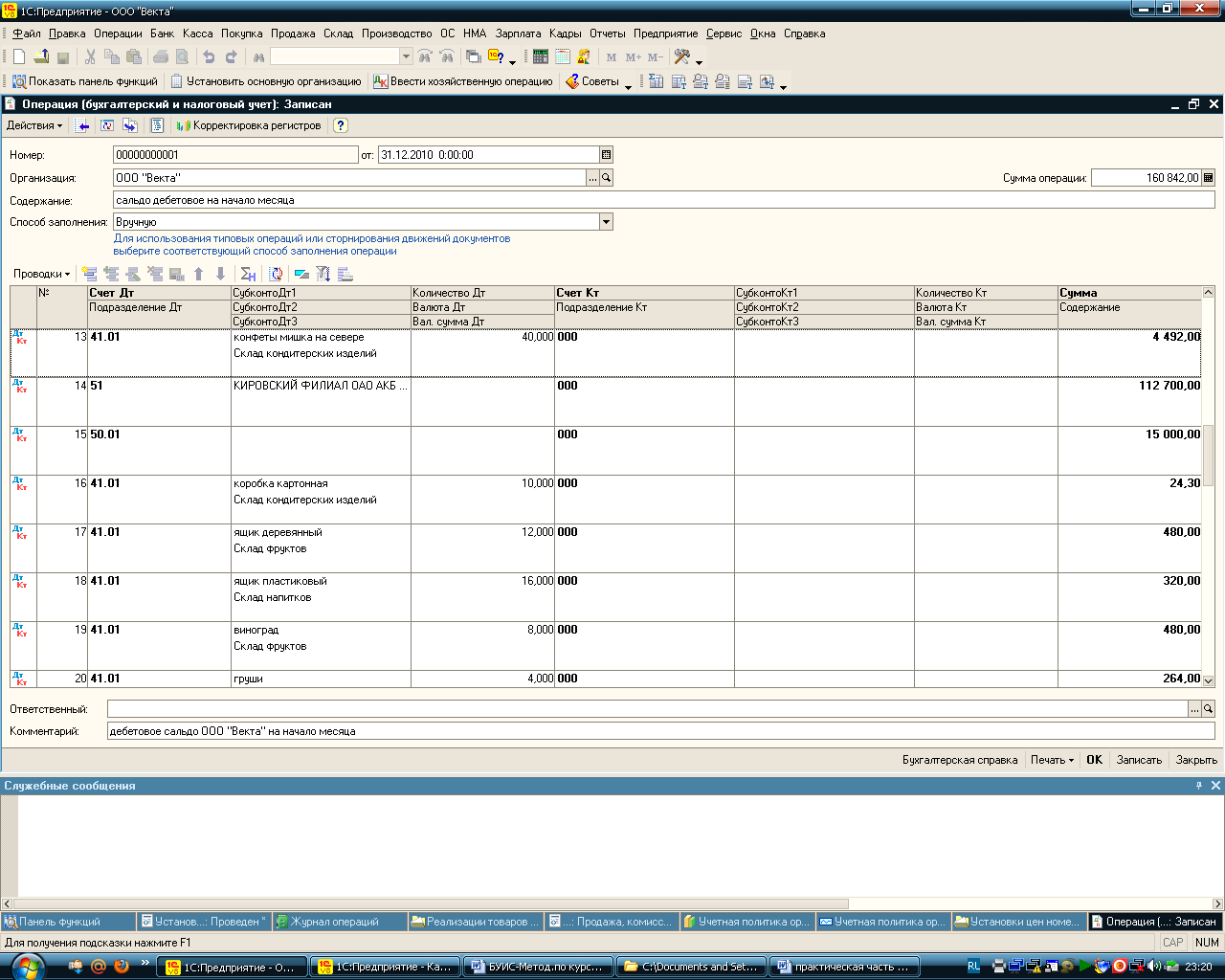

Как правило, такие остатки вводятся вручную. В главном меню программы выбираем пункт «Операции»- «Журнал операций». Журнал операций пока пуст. Отразим остатки по счетам на начало месяца. Для этого в журнале операций выбираем пункт меню «Добавить операцию». В открывшемся окне устанавливаем дату : 31.12.2010; в графе «организация» указываем – ООО «Векта»,а в поле «Содержание операции» запишем – дебетовые остатки по счетам. ( Мы создадим две записи для отражения дебетовых и кредитовых остатков соответственно). В графе «способ заполнения» указано «вручную». Теперь непосредственно заполним основную часть формы. Предположим, что к 01.01.2011 году у ООО «Векта» существовали остатки на складах всех видов товаров. Отразим это:

В табличной части окна нажимаем кнопку «Добавить» после чего формируется графа таблицы с автоматическим указанием порядкового номера операции. Второй столбец «счет ДТ» предназначен для отражения номера счета по которому есть начальное сальдо- укажем здесь счет 41.01, выбирая его из раскрывающегося списка. В третьем столбце таблице в строке «Субконто ДТ1» выбираем тип товара оставшегося на складе – бананы, В строке 2 графы 1 «Субконто Дт2» указываем тип склада, на котором хранится товар- склад фруктов. В третьем столбце указываем количество товаров бананов оставшихся на складе (в кг.)-30,а в четвертом-счет кредита (для внесения начальных остатков используется специальный счет 000). И В последнем столбце первой графы отражаем сумму в денежном выражении, отражающую стоимость товаров, находящихся на складе. Аналогичным образом заполняем начальные остатки по всем видам товаров. Кроме того, ООО «Векта» имеет остаток денег в кассе на 01.01.2011 года в размере 15 000 руб. и остаток денежных средств на расчетном счете – 112 700 руб. При этом укажем дебетовые остатки упаковочных материалов для каждого склада.

Рис.31 «Дебетовое сальдо на начало месяца»

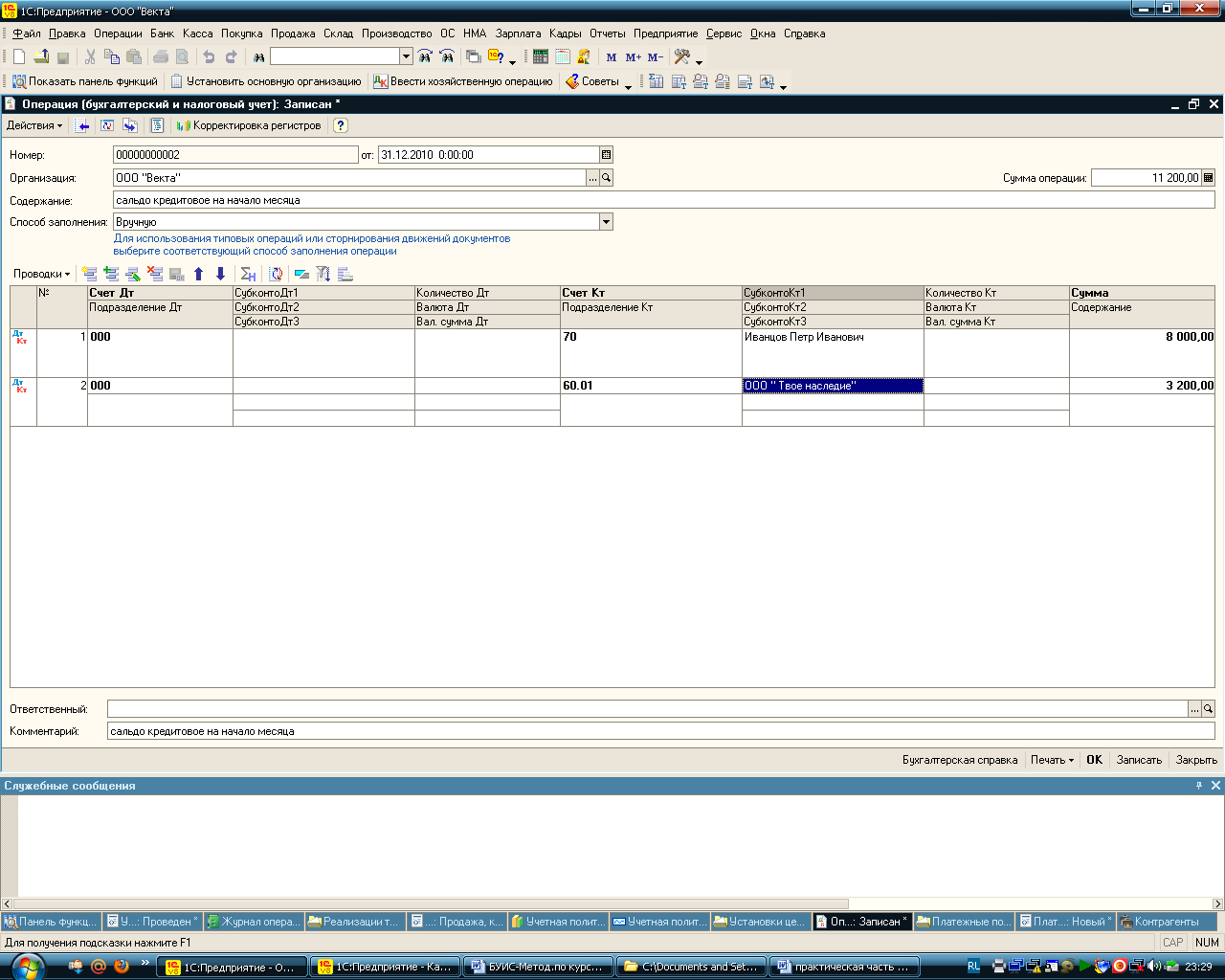

Аналогично заполняем и кредитовые остатки на 31.12.2011 года. Кредитовые остатки (задолженность) у организации ООО «Векта» была только перед своим сотрудником – Иванцовым Петром Ивановичем ( не оплаченные командировочные расходы) и перед поставщиком ООО «Твое наследие» за поставленные товары:

Рис.32 «Кредитовое сальдо на начало месяца»

После внесения начальных остатков мы можем непосредственно приступить к отражению операций по приобретению и выбытию товаров.

Поступление товаров может осуществляться как, непосредственно, в форме отгрузки товаров на склад с предъявлением сопутствующих документов ( счета-фактуры, акт о приеме материальных ценностей, товарной накладной), так и в виде приобретения товаров доверенным лицом.

Отразим в бухгалтерском учете поступление товаров:

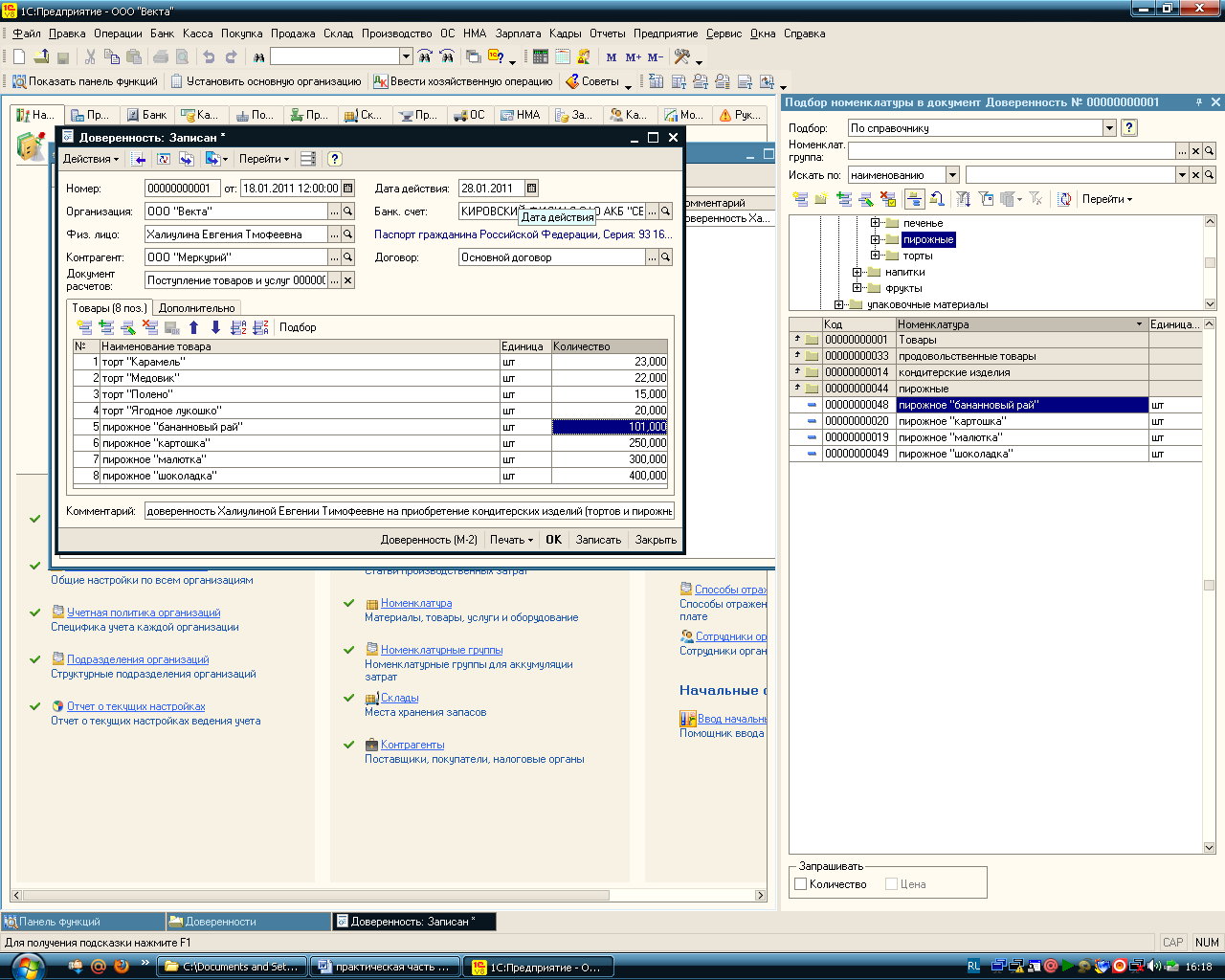

18.01.2011 года главным бухгалтером ООО «Векта» была выдана доверенность на приобретение товаров от ООО «Меркурий» кладовщице склада кондитерских изделий Халиулиной Евгении Тимофеевне.

Доверенность на получение товарно-материальных ценностей используют для оформления права работника выступать в качестве доверенного лица предприятия (учреждения, организации) при получении товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу или соглашению. Для создания документа обратимся меню « Покупка» и выберем из списка пункт «Доверенность». В открывшемся окне с помощью кнопки «Добавить2 сформируем новый документ по форме М-2 (Доверенность). В форме заполнения сведений создаваемого документа указываем следующие данные:

В поле «Номер» устанавливаем дату -18.01.2011г;

«Физ. Лицо»- Халиулина Евгения Тимофеевна;

«Контрагент»- ООО «Меркурий»

В поле «Дата действия» после установки даты создания документа указалась дата -28.01.2011, т.е. срок действия доверенности составляет 10 дней, после чего доверенность становится недействительной.

«Банковский счет»- указываем счет ООО»Меркурий», выбирая его из списка;

«Договор» из открывающегося списка выбираем вариант- основной договор;

Далее необходимо заполнить табличную часть документа, в которой указываются товары, на приобретение которых и была выписана доверенность. Заполним табличную часть с помощью кнопки подбор ( из раскрывающегося списка выберем товары, на приобретение которых выписана доверенность). В первом столбце таблицы автоматически указывается порядковый номер товара, вносимого в список. Во втором столбце таблицы сформировали список приобретаемых товаров. В третьем столбце автоматически указались единицы измерения каждого товара (для заполнения данного столбца используется информация из справочника «Номенклатуры»). В четвертом столбце таблицы вручную вносим сведения о количестве приобретаемого товара каждого вида. После заполнения всех полей формы окно имеет вид:

Рис. 33 «Форма: доверенность»

Из данной формы мы можем просмотреть печатную форму доверенности на приобретение товаров (ПРИЛОЖЕНИЕ, Рис.51)

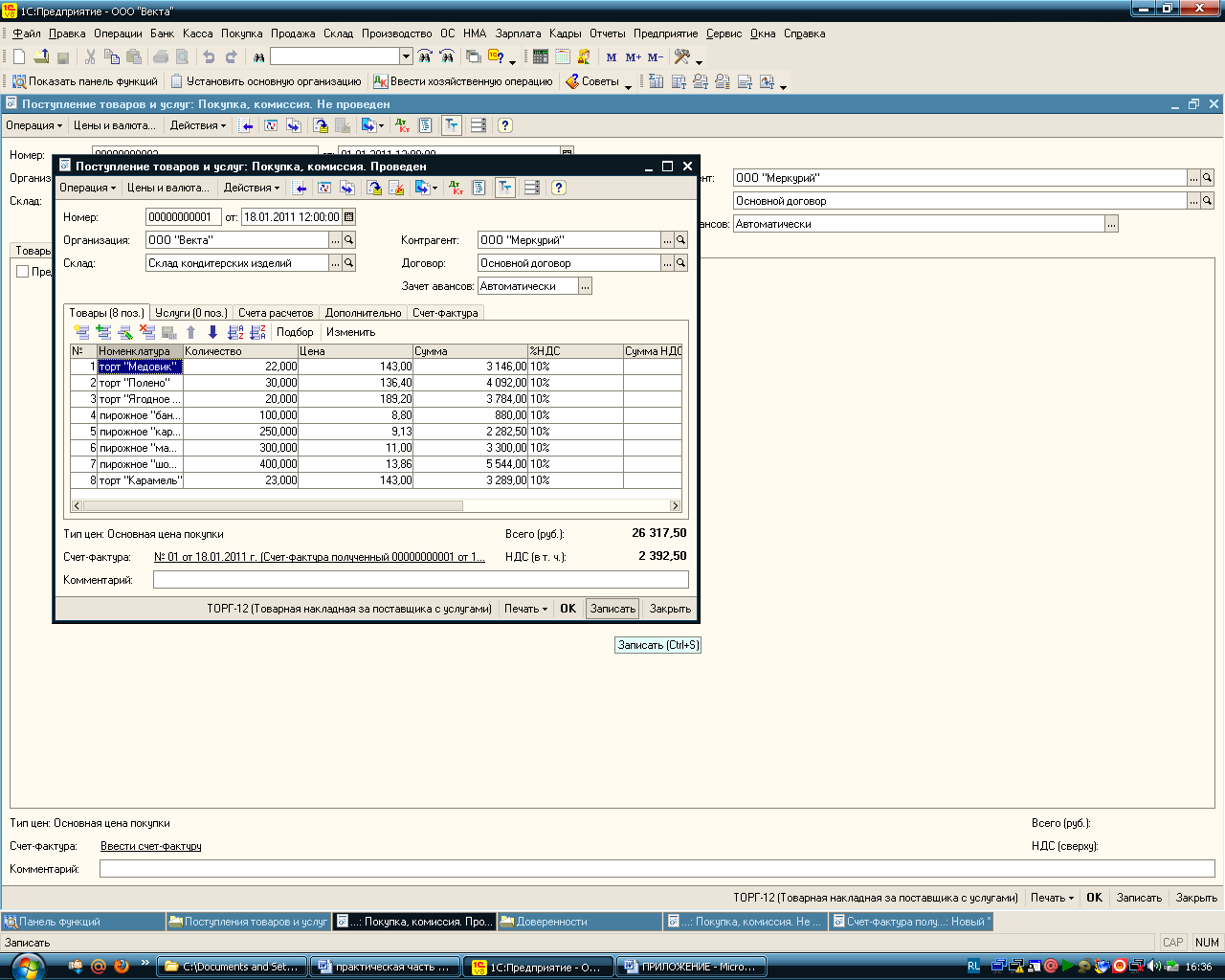

При поступлении товаров, на приобретение которых была выписана доверенность Халиулиной Евгении Тимофеевне необходимо сформировать документ «Поступление товаров и услуг» («товарная накладная» по форме ТОРГ-12). Для введения данного документа в информационную базу вновь откроем окно «Доверенность» и выделив созданную ранее запись левой кнопкой мыши, выберем в меню окна пункт «На основании». Программа автоматически укажет создаваемый на основании доверенности документ «Поступление товаров и услуг». Выберем в открывшемся списке данный документ. В открывшемся окне «Поступление товаров и услуг» табличная часть документа уже содержит сведения о приобретаемых товарах, заполнены поля «Контрагент» «Договор», «Склад» и т.п. Кроме того, программа автоматически рассчитывает сумму приобретения каждого вида товаров, сумму НДС подлежащего к уплате и в нижней части окна указывает общую сумму приобретения товаров (26 317,50; в т.ч. НДС -2392,50). Проведем документ.

Рис.34 «Поступление товаров и услуг»

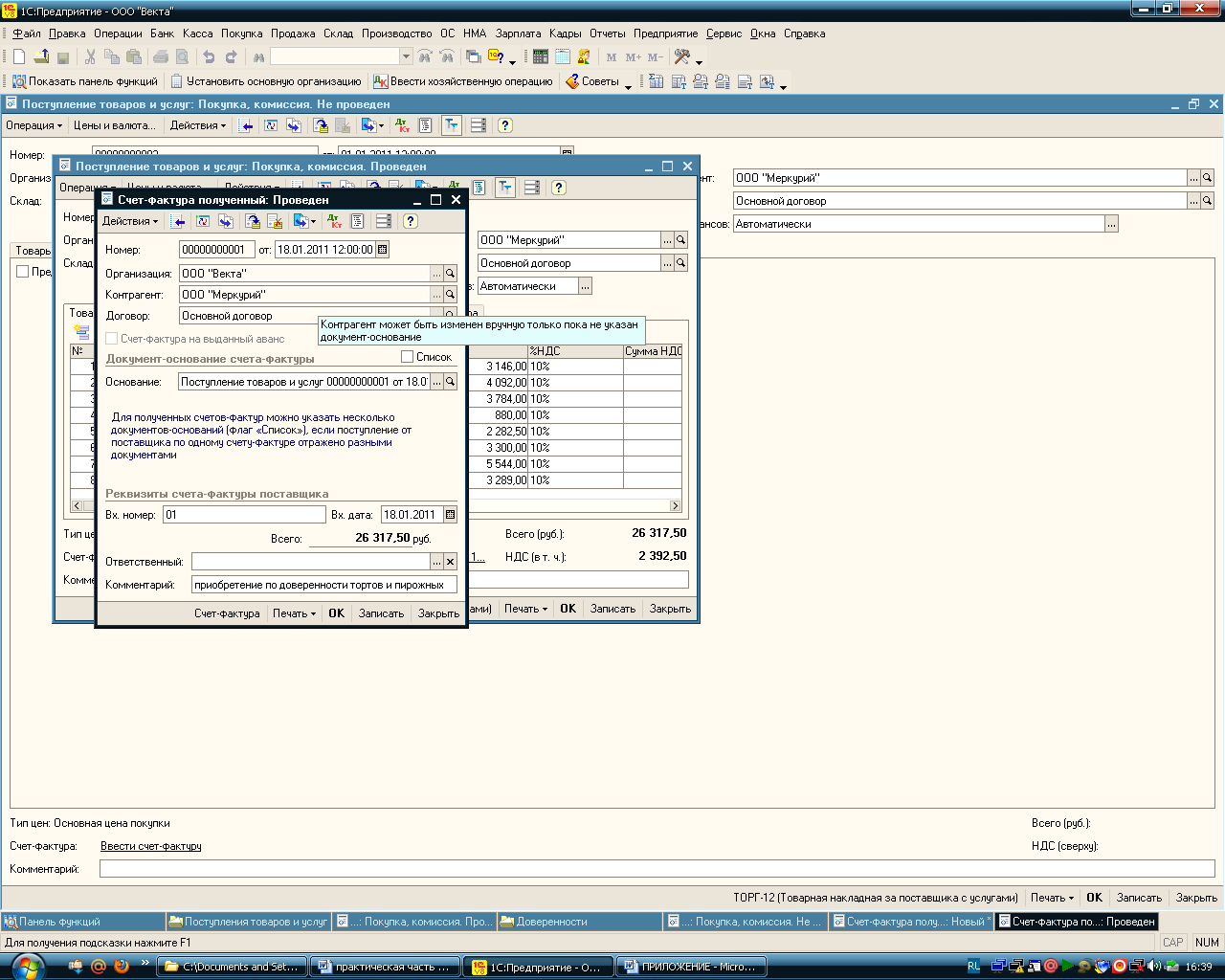

Кроме того, в окне формирования документа ТОРГ-12 в нижней части есть ссылка «Ввести счет фактуру», которая позволяет на основании документа «Поступление товаров и услуг» сформировать счет-фактуру полученный. В этом окне также практически все графы заполняются автоматически на основе документа «Поступление товаров и услуг». Укажем лишь входной номер документа и входную дату и проведем документ:

Рис.35 «Счет-фактура полученный»

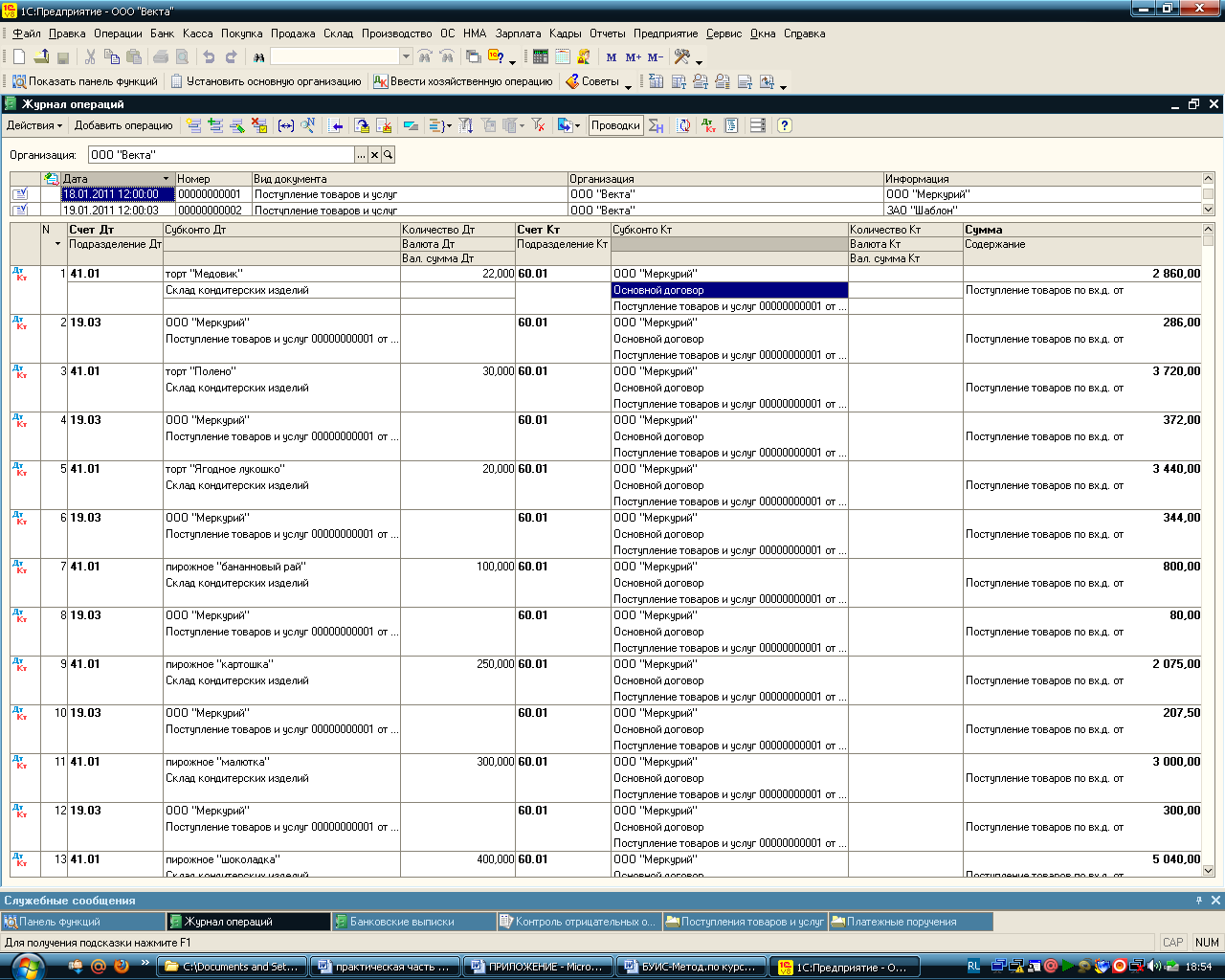

Перед закрытием окна «Поступление товаров и услуг» просмотрим печатную форму накладной по форме ТОРГ-12 (ПРИЛОЖЕНИЕ: Рис.52). При проведении документа «Поступление товаров и услуг» в программе автоматически сформировались проводки, отражающие поступление товаров в дебет счета 41.01 «товары» с кредита счета 60.01 «поставщики и подрядчики». Сформированные проводки посмотрим в меню «Операции»-Журнал операций:

Рис.36 «Журнал операций. Поступление товаров от 18.01.2011 г»

В журнале операций проследим правильность поступления товаров на счетах бухгалтерского учета.

19 января 2011 года от поставщика ЗАО «Шаблон» поступили упаковочные материалы:

-ящики деревянные в количестве 18 штук;

-ящики пластмассовые в количестве 25 штук.

Кроме того разгрузка приобретенных товаров осуществлялась организацией ЗАО «Шаблон». Отразим эту операцию в бухгалтерском учете. Для это сформируем документ «Поступление товаров и услуг». Процесс формирования его абсолютно аналогичен процессу формирования документа от 18.01.2011 года. В табличной части документа укажем приобретаемые товары (деревянные и пластмассовые ящики), выбрав их из справочника «Номенклатуры» с помощью кнопки «Подбор»;количество приобретаемых товаров. Программа автоматически указывает цену, выбирая ее используя для этого справочник «Типы цен номенклатуры», сумму НДС по приобретаемым товарам и подсчитает общую стоимость приобретаемых товаров и сумму НДС. Но, кроме товаров ООО «Векта» должна оплатить ЗАО «Шаблон» стоимость разгрузки товаров. У ООО «Векта» существуют расценки на оказание услуг. Для внесения соответствующих сведений откроем справочник «Номенклатуры» и внесем запись в группу «Услуги». Сформируем в группе новую запись об услуге:

Наименование – погрузочно-разгрузочные работы;

Единица измерения- штука;

Ставка НДС-18%;

Номенклатурная группа- основная;

Статья затрат- материальные расходы. Во вкладке «Цены» указываем стоимость услуги в качестве « Основная цена продажи»- 400 руб.

Услуга, оказанная организацией ЗАО «Шаблон» должна быть отражена в учете. Для этого в документе «Поступление товаров и услуг» переходим на вкладку «Услуги» и с помощью кнопки «подбор» из справочника «Номенклатуры» выбираем созданную ранее услугу. Программа автоматически отображает в табличнйо части документа стоимость услуги, ставку НДС, сумму начисленного НДС. Услуга сторонней организации по разгрузке товаров относится к коммерческим расходам торговой организации, поэтому будет учитываться на счете 44.01 «Издержки обращения в организации, осуществляющей торговую деятельность». Для этого в столбцах таблицы « счет учета затрат (БУ)» и «счет учета затрат (НУ)» укажем счет 44.01. Счет учета НДС (19.04) не изменяем. Проведем документ.

Рис.37 «Услуга. Погрузочно-разгрузочные работы от ЗАО «Шаблон»»

Также, как и в предыдущем случае ( поступление товаров от 18.01.2011 года) сформируем счет-фактуру полученную на товары и услуги, приобретаемые у ЗАО «Шаблон». Для этого вновь используем ссылку в нижней части окна «Поступление товаров». Процесс формирования счет-фактуры полученного аналогичен формированию счета-фактуры полученного от 18.01.2011 года. Счет-фактуру также проводим.