Тема 12. Внутрішній аудит: його сутність, об'єкти і суб'єкти

12.1. Внутрішній контроль на підприємстві, його види.

12.2. Об'єкти внутрішнього аудиту.

12.3. Функції внутрішнього аудитора.

12.4. Планування роботи внутрішнього аудитора.

Рекомендована література: 2, 3, 6, 19, 20, 36, 39, 48, 50, 53.

Після вивчення теми ви повинні вміти:

• визначати функції внутрішнього контролю як складової системи управління підприємством;

• розрізняти переваги та відмінності внутрішнього і зовнішнього контролю;

• ефективно застосовувати сфери внутрішнього аудиту;

• визначати роль і функції внутрішнього аудиту;

• визначати процедури аудиту, за якими оцінюється діяльність системи внутрішнього контролю;

• опрацьовувати Положення про службу внутрішнього аудиту, враховуючи цілі, повноваження та функціональні обов'язки служби внутрішнього аудиту, механізм організації її роботи;

• визначати відповідальність керівника служби внутрішнього аудиту;

• складати плани (графіки), що відображають виконання функціональних обов'язків працівників служби внутрішнього аудиту.

12.1. Внутрішній контроль на підприємстві, його види

Вимоги сучасних ринкових економічних відносин формують новий, зовсім інший підхід до питання управління підприємством і збереження власності, в яке вкладено кошти. Це розуміння необхідності нових підходів до збереження майна підприємства втілюється в пошук нових форм контролю, який відіграє важливу роль в управлінні господарською діяльністю.

Функція контролю притаманна управлінню з моменту створення підприємства, формулювання його завдань, планів на майбутнє. Без контролю не може існувати ніякий вид управління, як управління не може існувати без:

• об'єктивної інформації щодо фактичного стану справ на підприємстві;

• перевірки відхилень від встановлених вимог до прийнятих управлінських рішень;

• виявлення та попередження тих факторів і умов, які негативно впливають на виконання цих рішень і насамперед, на досягнення поставленної мети.

Такий контроль має назву внутрішньогосподарського (внутрішнього) контролю.

МСА 315 "Розуміння суб'єкту господарювання та його середовища та оцінка ризиків суттєвих викривлень" розглядає внутрішній контроль як процес, який визначається і на який впливають особи, наділені повноваженнями управління і несуть відповідальність щодо досягнення цілей суб'єкта господарювання, достовірності фінансової звітності, ефективності діяльності та дотримання застосованих законів та нормативних актів.

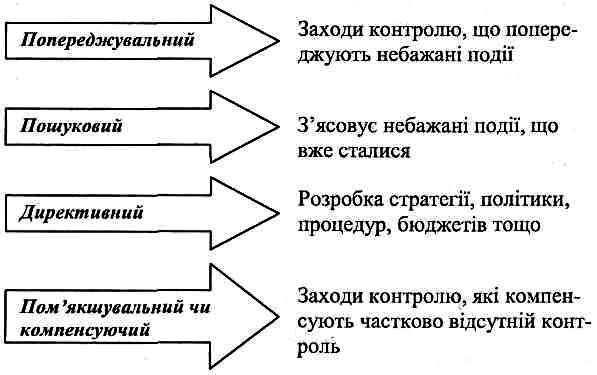

Внутрішній контроль - це процес, який забезпечує відповідність функціонування конкретного об'єкта прийнятим управлінським рішенням і спрямований на успішне досягнення поставленої мети. Залежно від завдань внутрішній контроль класифікується за видами (рис. 3.1).

Система внутрішнього контролю - це політика і процедури внутрішнього контролю, прийняті управлінським персоналом суб'єкта господарювання з метою забезпечення (наскільки це можливо) правильного й ефективного ведення господарської діяльності (в тому числі дотримання політики управлінського персоналу), збереження активів, запобігання шахрайству та помилкам, а також виявлення їх, забезпечення точності і повноти облікових записів, своєчасної підготовки достовірної фінансової інформації.

Система внутрішнього контролю охоплює й інші питання, безпосередньо пов'язані з функціями облікової системи.

Внутрішній контроль, згідно з визначеними МСА 315, містить такі складові:

• середовище контролю;

• процес оцінювання ризиків суб'єкта господарювання;

• інформаційні системи, в тому числі пов'язані з ними ідповідні бізнес-процеси, що стосуються фінансової вітності, та обмін інформацією;

• процедури контролю;

• моніторинг заходів контролю.

Рис. 3.1. Види внутрішнього контролю

Невід'ємною частиною внутрішнього контролю діяльності підприємства є внутрішній аудит, який повинен виконувати не тільки контрольні функції, а, насамперед, розв'язувати завдання, що входять до сфери аудиту ефективності системи внутрішнього контролю підприємства, має охоплювати аналіз і оцінку адекватності, а також якості виконання покладених на цю систему функцій. Тобто внутрішній аудит дає оцінку контрольним процедурам та механізму внутрішнього контролю.

Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди в процесі її проходження і після завершення. Він дає експертну науково обгрунтовану оцінку господарським операціям і процесам.