5.4. Аудиторські процедури, їхнє призначення та види

Процедура - поняття, яке встановлює виконання певних дій засобами праці над предметом праці з метою пізнання, перетворення або удосконалення їх для досягнення оптимуму.

Аудитор одержує аудиторські докази шляхом застосування одного або декількох типів процедур, які він використовує безпосередньо під час аудиту підприємства і які є обов'язковими для цілей додержання вимог міжнародних стандартів:

• перевірка;

• спостереження;

• запит;

• підтвердження;

• перерахунок;

• повторне виконання;

• аналітичні процедури.

Аудиторські процедури в загальному вигляді можуть бути представлені наступним чином (рис. 1.15).

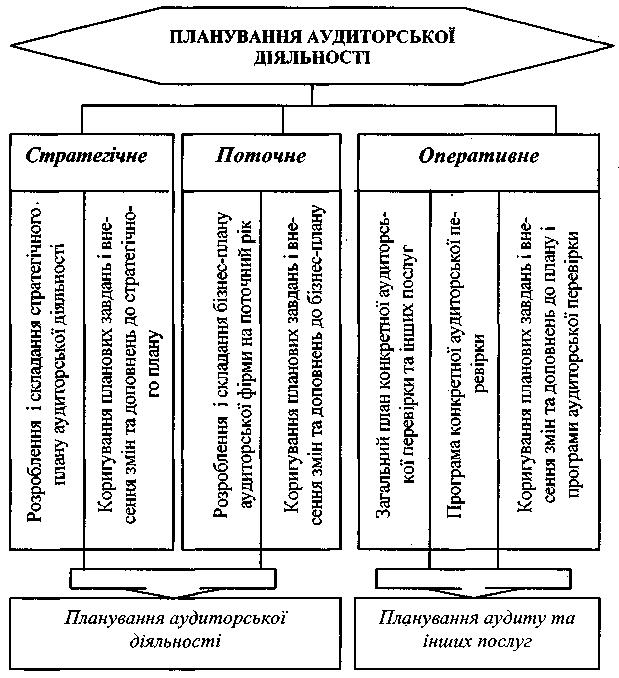

Рис. 1.14. Схема організації планування аудиторської діяльності

Рис 1.15. Сукупність певних дій аудитора для виконання завдань з надання впевненості та супутніх послуг (аудиторські процедури)

Вибір аудитором аудиторських процедур грунтується на оцінці ризику. Чим вища оцінка ризику аудитором, тим достовірніші та доречніші аудиторські докази, яких прагне аудитор від процедур по суті. Це може впливати як на тип аудиторських процедур, які слід виконати, так і на їхнє поєднання.

Важливим питанням для аудитора є вибір часу застосування аудиторських процедур: на проміжну дату чи на кінець періоду. Тривалість виконання аудиторських процедур залежатиме від часу, протягом якого будуть отримані аудиторські докази.

МСА 500 "Аудиторські докази" встановлює такі процедури отримання доказів [6]:

Перевірка записів або документів

Перевірка складається з вивчення записів або документів як внутрішніх, так і зовнішніх, що зберігаються на папері, електронних та інших носіях інформації.

Перевірка матеріальних активів

Перевірка матеріальних активів полягає в фізичній перевірці активів. Перевірка матеріальних активів може надати достовірні аудиторські докази щодо їх існування, але не обов'язково докази прав та зобов 'язань чи оцінки вартості активів. Перевірка окремих статей запасів, як правило, супроводжує спостереження за інвентаризацією.

Спостереження

Спостереження охоплює нагляд за процесом або процедурою, що виконуються іншими особами, наприклад, спостереження аудитора за здійсненням інвентаризації запасів персоналом суб 'єкта господарювання або виконанням заходів контролю.

Запити

Запит — це процес звернення за інформацією, як фінансовою, так і нефінансовою, до обізнаних осіб суб 'єкта господарювання або поза його межами.

Запит — це аудиторська процедура, яка широко застосовується в ході аудиторської перевірки та часто доповнює виконання інших аудиторських процедур. Запити можуть бути різного роду: від офіційних письмових запитів до неофіційних усних запитів.

Підтвердження

Підтвердження, які є особливим типом запитів, - це процес отримання інформації щодо пояснень управлінського персоналу чи існуючих умов беспосередньо від третіх сторін.

Перерахування

Перерахування полягає в перевірці арифметичної точності до¬кументів чи записів.

Повторне виконання

Повторне виконання полягає в незалежному виконанні аудитором процедур чи заходів контролю, які початково виконувалися як частина системи внутрішнього контролю суб'єкта господарювання, або вручну або з застосуванням комп 'ютеризованих методів аудиту.

Аналітичні процедури

Аналітичні процедури складаються з оцінювання фінансової інформації шляхом дослідження важливих зв 'язків між фінансовими і нефінансовими даними. Аналітичні процедури охоплюють також: подальше вивчення визначених відхилень та зв 'язків, які суперечать іншій релевантній інформації або відрізняються від прогнозованих сум.

Залежно від видів аудиторських завдань застосовуються і різні типи процедур. Так, обов'язковими процедурами під час перевірки фінансової звітності є отримання пояснень управлінського персоналу щодо визнання ним відповідальності за достовірність наданої фінансової інформації (МСА 580 "Пояснення управлінського персоналу").

Аудитор повинен отримати достатні аудиторські докази, що використані при складанні фінансової звітності облікові оцінки окремих статей є обгрунтованими (МСА 540 "Аудиторська перевірка облікових оцінок"). У процесі аудиту облікових оцінок аудитор застосовує:

• огляд і тестування процесу, що використовується управлінським персоналом для здійснення оцінки;

• використання незалежної оцінки для порівняння з тією, що булла підготовлена управлінським персоналом;

• огляд подальших подій, які надають аудиторські докази обгрунтованості зробленої облікової оцінки.

Під час аудиту фінансової звітності застосовуються також процедури оцінок активів за справедливою вартістю (МСА 545 "Аудит оцінок за справедливою вартістю та розкриття інформації""). У цьому випадку застосовують такі процедури: інвентаризація, контрольні заміри робіт, експертні оцінювання, інформаційне моделювання, дослідження документів, камеральні перевірки, нормативно-правове регулювання, групування й систематизація недоліків, зустрічна звірка, взаємний контроль та ін.

Розглядаючи оцінки управлінського персоналу здатності суб'єкта господарювання продовжувати безперервну діяльність, аудитор повинен отримати достатні і доречні аудиторські докази, оцінити спроможність клієнта продовжувати свою діяльність у майбутньому (МСА 570 "Безперервність"). Це забезпечується використанням таких процедур: аналіз і обговорення з управлінським персоналом руху коштів, прибутку та інших відповідних прогнозів; огляд умов кредитних угод; ознайомлення з протоколами зборів акціонерів; здійснення запитів юристам щодо існування судових позовів та претензій; розгляд планів суб'єкта господарювання; огляд подій, що відбуваються після закінчення періоду тощо.

Під час виконання завдань з погоджених процедур та підготовки фінансової інформації на конкретному підприємстві аудитор здіс-нює попереднє обстеження діяльності клієнта з таких питань:

• сфера діяльності;

• спеціалізація виробництва;

• потит на продукцію клієнта;

• особливості економіки галузі;

• стратегія діяльності;

• наявність справ у суді;

• претензії різних організацій і підприємств.

Потрібно також вивчити звітність підприємства за попередній рік, проаналізувати зміни в поточному році поріняно з минулим з виробництва валової продукції, її собівартості та інших показників; які нові види продукції почали вироблятися, чи користуються вони попитом, які тут виникли проблеми. На цьому етепі в загальних рисах вивчається стан обліку і внутрішньогосподарського контролю, зміни в обліковій політиці порівняно з минулим роком.

Підготовка аудиторського звіту — це кінцева мета аудитора, якою є аудиторське судження про достовірність фінансової інформації, огляду отриманих доказів, їх інтерпретації й оцінки, а також розроблення рекомендацій, надання порад щодо виправлення документаційних помилок і ліквідації виявлених недоліків.