57. Денежные потоки инвестиционных проектов: понятие, виды, состав, дисконтирование

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков. Денежный поток инвестиционного проекта – это поступления денежных средств и их эквивалентов, а также платежи при реализации проекта, определяемые для всего расчетного периода. Расчет будущих денежных потоков, возникающих при реализации проекта, является одной из самых важных задач экономического анализа инвестиционных проектов. На каждом расчетном шаге значение денежного потока характеризуется: А) притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге; Б) оттоком, равным платежам на этом шаге; В) сальдо (активным балансов, эффектом), равным разнице между притоком и оттоком. Денежный поток инвестиционного проекта обычно состоит из потоков по отдельным видам деятельности: - денежный поток от инвестиционной деятельности; - денежный поток от операционной деятельности; - денежный поток от финансовой деятельности. Приток денежных средств предприятия: выручка от реализации товаров (услуг);внереализационные доходы; доходы от инвестиций в ценные бумаги; поступления от продажи излишних активов; высвобождение оборотных средств; продажа ценных бумаг; привлечениекредитов. Отток денежных средств предприятия: платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты; платежи за топливо и энергию; зарплата персонала с отчислениями на социальные нужды; налоги; приобретение основных средств и нематериальных активов; вложения в прирост оборотных средств; выплата процентов по кредитам; выплата дивидендов; погашение обязательств по привлеченному капиталу; вложения в дополнительные фонды (дополнительные вклады в ценные бумаги); затраты при ликвидации предприятия. |

При инвестиционной деятельности показываются денежные потоки, связанные с приобретением и продажей имущества долгосрочного пользования, то есть основных средств и нематериальных активов. Финансовая деятельность предполагает притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т. д. Чистый денежный поток - это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. Именно чистые денежные потоки различных периодов дисконтируются при оценке эффективности проекта. На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной. Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Текущими называются цены без учёта инфляции. Прогнозными называются цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта. Дефлированными называются прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции. Наряду с денежными потоками при оценке инвестиционного проекта используется также накопленный (кумулятивный) денежный поток. Его характеристиками являются накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Эти показатели определяются на каждом шаге расчётного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги. Дисконтированием называется операция расчёта современной ценности денежных сумм, относящихся к будущим периодам времени. Иначе говоря, дисконтирование денежных потоков - это приведение их разновременных (относящихся к разным шагам расчёта) значений к их ценности на определенный момент времени, который называется моментом приведения (t). Момент приведения может не совпадать с базовым моментом (t0). Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год. Различаются следующие нормы дисконта:

- коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала;

- норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии чётких предпочтений в качестве неё можно использовать коммерческую норму дисконта;

- социальная (общественная) норма дисконта используется при расчётах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов;

-

бюджетная

норма дисконта используется при расчётах

показателей бюджетной

эффективности и отражает альтернативную

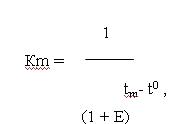

стоимость бюджетных средств. Дисконтирование

денежного потока на m-м шаге осуществляется

путём умножения его значения на

коэффициент дисконтирования Кm,

рассчитываемый по формуле:  где Кm - коэффициент дисконтирования;

Е – норма дисконта; tm

- момент начала шага; t0

- момент приведения.

где Кm - коэффициент дисконтирования;

Е – норма дисконта; tm

- момент начала шага; t0

- момент приведения.