Анализ положения дел в банковском секторе региона и место самого банка в кредитовании

Структура банковского сектора Орловской области обусловлена особенностями его социально-экономического развития. Экономика региона характеризуется существенным различием финансового потенциала структурообразующих предприятий крупного, среднего и малого бизнеса. Соответственно это предопределяет различную роль субъектов банковского сектора в воспроизводственном процессе хозяйствующих субъектов Орловской области.

На сегодняшний день в банковском секторе Орловской области 90 % рынка занимают представительства федеральных банков, 5 % иностранных банков. К основным тенденциям банковского сектора Орловской области следует отнести: укрупнение банковского сектора: одновременное сокращение количества кредитных организаций и рост уставного капитала; рост объема деятельности коммерческих банков в 2010-2012 годах, что связано с недостатком финансовых средств реальном секторе; постоянство состава кредитных организаций, зарегистрированных на территории Орловской области.

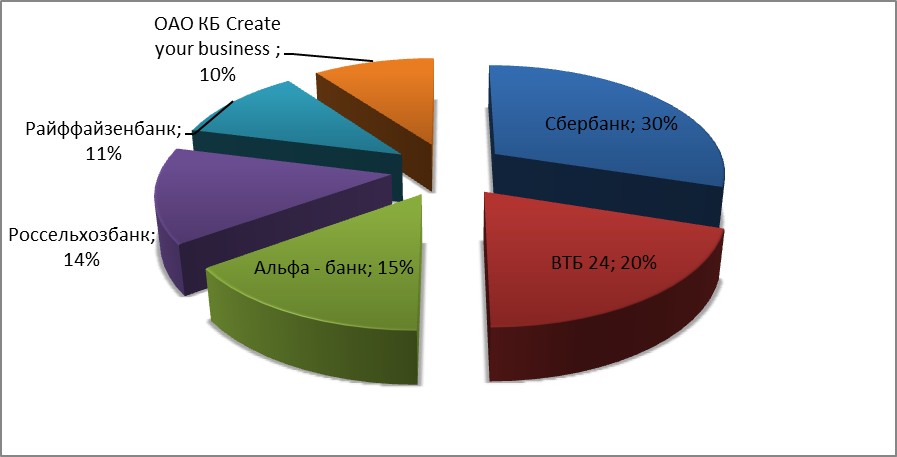

ОАО КБ « Create your business » (CYB) является единственным местным банком в регионе, занимая при этом 6 место в рейтинге банков Орловской области по кредитованию физических и юридических лиц, что говорит о его высокой конкурентоспособности (рис.3).

Рисунок 3 – Рейтинг банков Орловской области по кредитованию физических и юридических лиц за 2012 год, %

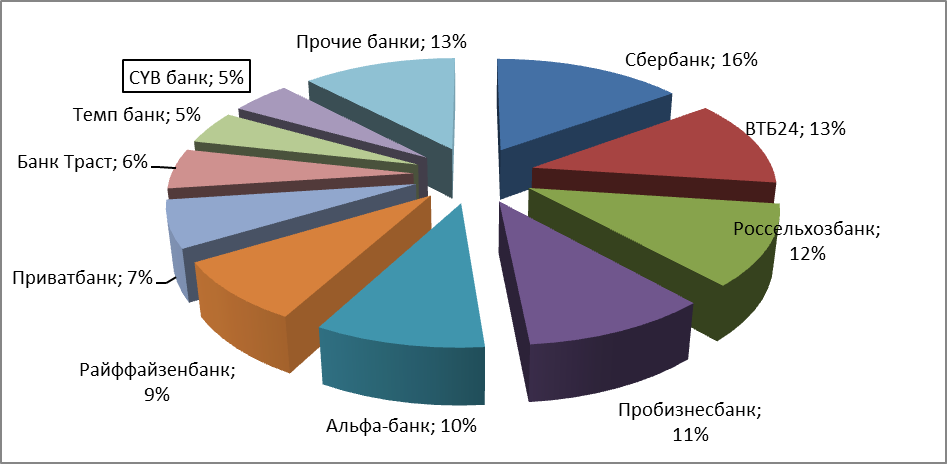

По данным Территориального органа федеральной службы государственной статистики по Орловской области, показатели чистой прибыли банков региона за 2012 год вырос на 9,5%. ОАО КБ « Create your business » вошел в десятку банков занимающих лидирующие позиции по чистой выручке, что говорит о его высоком уровне стабильности (рис. 4).

Рисунок 4 – Удельный вес лидирующих банков Орловской области в общей структуре чистой прибыли за 2012 год

В рейтинге банков Орловской области ОАО КБ « Create your business » по просроченной задолженности в кредитном портфеле занимает 7 место. Просроченная задолженность в кредитном портфеле ОАО КБ « Create your business » составляет 5 135 231тыс. руб., что говорит о хорошей проработке каждого клиента и постоянном анализе кредитного портфеля.

Такие высокие позиции ОАО КБ « Create your business » занимает за счет высокого уровня обслуживания клиентов в своих филиалах расположенных по всей стране и индивидуального подхода к каждому клиенту и широкого спектра предоставляемых услуг.

5. Селихов Е.В.

Финансовый план банка на 3 года на основе официальной отчетности

5.1. Планируемые доходы от портфеля кредитных продуктов

В процессе проведенного исследования были выявлены наиболее и наименее доходные виды кредитов. Обязательным является исследование доходности различных статей кредитных размещений в динамике. Объективные выводы в данном исследовании можно получить только при сравнении рассчитанной доходности со средней кредитной ставкой, сложившейся на региональном рынке, а также учитывая ставку рефинансирования Банка России. Для расчета используем коэффициенты, приведенные в таблице.

Таблица 3 – Коэффициенты доходности кредитных вложений

Коэффициент |

Характеристика |

Расчет коэффициента |

Оптимум ,% |

К1 |

Дает возможность оценить прибыльность кредитного портфеля |

(Проц.доходы Проц.расх)/Кредитные вложения |

0,6-1,4 |

К2 |

Отражает долю процентной маржи банка в его капитале |

(Проц.доходы- Проц.расх)/Капитал банка |

10-20 |

К3 |

Показывает рентабельность кредитных вложений |

(Проц.доходы- Проц.расх)/Чистый кредитный портфель |

2-3,5 |

Анализируя имеющуюся информацию, и, проведя расчеты по представленным формулам, получаем данные представленные в таблице 4.

Таблица 4 – Расчетные показатели доходности кредитных вложений

Коэффициент |

2013 |

2014 |

2015 |

Оптимум ,% |

К1 |

0,91 |

1,10 |

1,09 |

0,6-1,4 |

К2 |

15,2 |

14,3 |

16,9 |

10-20 |

К3 |

2,9 |

3,1 |

3,0 |

2-3,5 |

Сравнивая полученные данные можно сделать вывод, что прибыльность кредитного портфеля находится на достаточном уровне даже при проведении консервативной политики. Процентная маржа имеет не малую долю в банке капитала, что может свидетельствовать о возможности проведения политики большей диверсификации продуктов и услуг. В свою очередь рентабельность находится на достаточном уровне. Однако, реальная доходность кредитных вложений находится на уровне, который при данной политике мог бы быть и выше, поэтому существует необходимость поиска путей оптимизации кредитных вложений.