Теорема Гаусса-Маркова.

Доказано, что для получения по МНК наилучших результатов (при этом оценки bi обладают свойствами состоятельности, несмещенности и эффективности) необходимовыполнение ряда предпосылок относительно случайного отклонения

Предпосылки использования МНК (условия Гаусса — Маркова)

1. Случайное отклонение имеет нулевое математическое ожидание.

Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную.

2. Дисперсия случайного отклонения постоянна.

Из данного условия следует, что несмотря на то, что при каждом конкретном наблюдении случайное отклонение ei может быть различным, но не должно быть причин, вызывающих большую ошибку.

3. Наблюдаемые значения случайных отклонений независимы друг от друга.

Если данное условие выполняется, то говорят об отсутствии автокорреляции.

4. Случайное отклонение д.б. независимо от объясняющей переменной.

Это условие выполняется, если объясняющая переменная не является случайной в данной модели.

5. Регрессионная модель является линейной относительно параметров, корректно специфицирована и содержит аддитивный случайный член.

6. Наряду с выполнимостью указанных предпосылок при построении линейных регрессионных моделей обычно делаются еще некоторые предположения, а именно:

- случайное отклонение имеет нормальный закон распределения;

- число наблюдений существенно больше числа объясняющих переменных;

- отсутствуют ошибки спецификации;

- отсутствует линейная взаимосвязь между двумя или несколькими объясняющими переменными.

Теорема. Если предпосылки 1 — 5 выполнены, то оценки, полученные по МНК, обладают следующими свойствами:

1. Оценки являются несмещенными, т.е. M[b0] = b0, M[b1] = b1. Это говорит об отсутствии систематической ошибки при определении положения линии регрессии.

2. Оценки состоятельны, т.к. при n ® µ D[b0] ® 0, D[b1] ® 0. Это означает, что с ростом nнадежность оценок возрастает.

3. Оценки эффективны, т.е. они имеют наименьшую дисперсию по сравнению с любыми другими оценками данных параметров, линейными относительно величин yi.

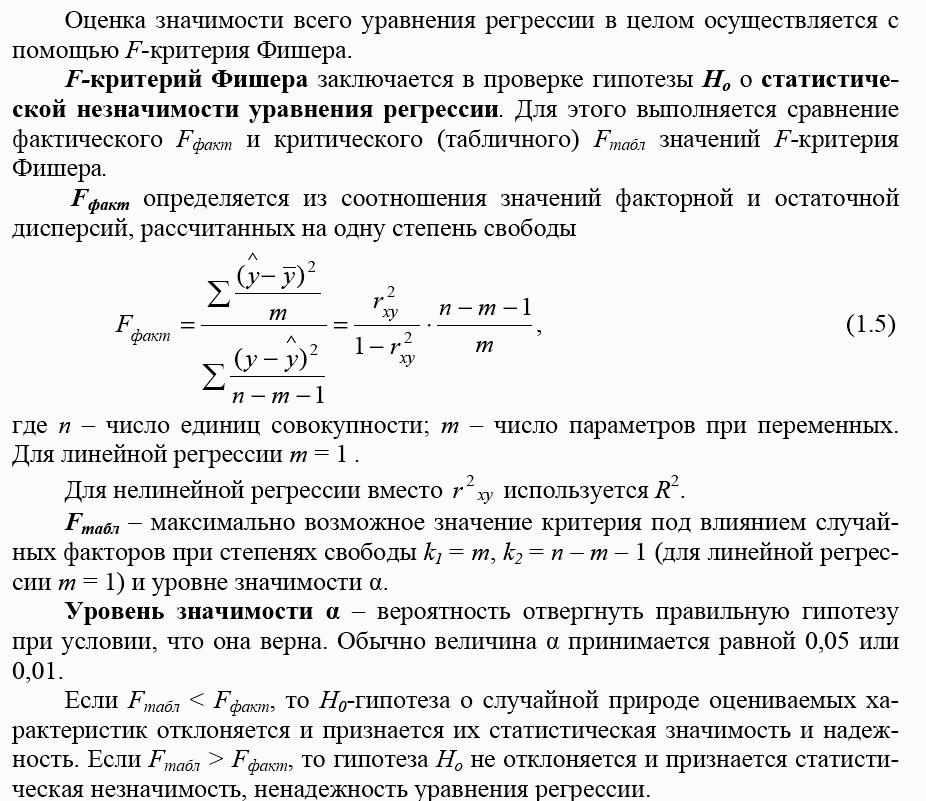

Проверка значимости параметров линейной модели.

Проверка значимости линейной модели в целом.

Для применения критерия Фишера должны располагать не менее 8-ми значениями исходных данных( для маленького количества значений он не срабатывает) , для Стьюдента – 2-3 значения

Нелинейная регрессия и ее классификация.

Во многих практических случаях моделирование экономических зависимостей линейными уравнениями дает вполне удовлетворительный результат и может использоваться для анализа и прогнозирования. Однако в силу многообразия и сложности экономических процессов ограничиться рассмотрением лишь линейных регрессионных моделей невозможно. Многие экономические зависимости не являются линейными по своей сути, и поэтому их моделирование линейными функциями, безусловно, не даст положительного результата. Так, например, нелинейными являются производственные функции (зависимости между объемом произведенной продукции и основными факторами производства - трудом, капиталом и т.п.), функции спроса (зависимость между спросом на товары или услуги и их ценами или доходом) и др.

Различают два класса нелинейных регрессий:

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам. К таким функциям относятся квазилинейные функции.

Н![]() апример,

это полиномы различных степеней

апример,

это полиномы различных степеней

Равносторонняя гипербола

р

егрессии

нелинейные по оцениваемым параметрам.

К таким регрессиям относятся нелинейные

функции второго класса.

егрессии

нелинейные по оцениваемым параметрам.

К таким регрессиям относятся нелинейные

функции второго класса.

Н![]() апример,

степенная функция

апример,

степенная функция

П![]() оказательная

оказательная

Э![]() кспоненциальная

кспоненциальная

Нелинейная регрессия по включенным переменным не таит каких-либо сложностей в оценке ее параметров. Она определяется, как и в линейной регрессии, методом наименьших квадратов, так как эти функции линейны по параметрам. Так, например, в полиноме второй степени

заменив х = х1, х2 = х2, получим у = b0 + b1x1 + b2x2 + u. Применив метод наименьших квадратов для оценки коэффициентов этого полинома, получим следующую систему нормальных уравнений

Е![]()

![]() е

решение возможно методом Крамера.

е

решение возможно методом Крамера.

Среди класса нелинейных функций, параметры которых легко оцениваются с помощью МНК, следует назвать хорошо известную в эконометрике равностороннюю гиперболу:

Она может быть использована для характеристики связи удельных расходов сырья, материалов, топлива с объемом выпускаемой продукции, времени обращения товаров от величины товарооборота. Классическим ее примером является кривая Филлипса, характеризующая нелинейное соотношение между нормой безработицы х и процентом прироста заработной платы у. Английский экономист А.В.Филлипс, анализируя данные более чем за 100-летний период, в конце 50-х годов 20 века, установил обратную зависимость прироста заработной платы от уровня безработицы.

Заменив в уравнении равносторонней гиперболы 1/х на z, получим уравнение линейной регрессии y = b0 + b1 z + u, оценка параметров которого может быть дана с помощью МНК.

![]() Модели

вида

Модели

вида

называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но линейным по параметрам.

Такие модели обычно используются в тех случаях, когда необходимо определять темп роста или прироста каких-либо экономических показателей. Например, при анализе банковского вклада по первоначальному вкладу и процентной ставке, при исследовании зависимости прироста объема выпуска от относительного (процентного) увеличения затрат ресурса, бюджетного дефицита от темпа роста ВНП, темпа роста инфляции от объема денежной массы и т.д.

З![]() ависимость

ависимость

где Y0 – начальная величина переменной Y (например, первоначальный вклад в банке); r – сложный темп прироста величины Y (процентная ставка); Yt – значение величины Y в момент времени t (вклад в банке в момент времени t). Эта модель легко сводится к полулогарифмической первого вида, параметры которой легко оцениваются с помощью МНК.

Иначе обстоит дело с регрессией, нелинейной по оцениваемым параметрам. Данный класс нелинейных моделей подразделяется на два типа: нелинейные модели внутренне линейные и нелинейные модели внутренне нелинейные.

Е![]() сли

нелинейная модель внутренне линейна,

то она с помощью соответствующих

преобразований может быть приведена

к линейному виду. Например в экономических

исследованиях при изучении эластичности

спроса от цен широко используется

степенная функция

сли

нелинейная модель внутренне линейна,

то она с помощью соответствующих

преобразований может быть приведена

к линейному виду. Например в экономических

исследованиях при изучении эластичности

спроса от цен широко используется

степенная функция

г де y – спрашиваемое количество

х – цена

u – случайная ошибка.

Данная модель нелинейна относительно оцениваемых параметров, так как включает параметры а и b неаддитивно. Однако ее можно считать внутренне линейной, так как логарифмирование данного уравнения, например, по основанию e приводит его к виду

Оценка параметров в полученном уравнении может быть произведена с помощью МНК.

Н![]() аибольшее

распространение степенной функции в

эконометрике связано с тем, что параметр

b

имеет четкое

экономическое

истолкование, – он является коэффициентом

эластичности. Это значит, что коэффициент

b

показывает, на сколько % в среднем

результат, если фактор изменится на

1%.

аибольшее

распространение степенной функции в

эконометрике связано с тем, что параметр

b

имеет четкое

экономическое

истолкование, – он является коэффициентом

эластичности. Это значит, что коэффициент

b

показывает, на сколько % в среднем

результат, если фактор изменится на

1%.

Д![]() ля

степенной функции коэффициент

эластичности будет рассчитываться

следующим образом

ля

степенной функции коэффициент

эластичности будет рассчитываться

следующим образом

При b<0 характеризуется эластичность спроса, а при b>0 – предложения.

В![]() других функциях коэффициент эластичности

зависит от значений фактора x.

В силу этого для них обычно рассчитывается

средний показатель эластичности

других функциях коэффициент эластичности

зависит от значений фактора x.

В силу этого для них обычно рассчитывается

средний показатель эластичности![]()

Е![]() сли

же модель степенной регрессии представить

в виде

сли

же модель степенной регрессии представить

в виде

то она становится внутренне нелинейной, так как ее невозможно превратить в линейный вид. В этом случае, то есть, если модель внутренне нелинейна по параметрам, используются итеративные процедуры, успешность которых зависит от вида уравнений и особенностей применяемого итеративного подхода. Модели внутренне нелинейные по параметрам могут иметь место в эконометрических исследованиях, однако гораздо большее распространение получили модели, приводимые к линейному виду.

Рассмотренные функции регрессий легко обобщаются на большее количество переменных.Ввиду четкой интерпритации параметров наиболее широко используется степенная функция. В степенной функции

Коэффициенты

bj

являются

коэффициентами эластичности.![]()

Например,

при исследовании спроса на мясо получено

уравнение

Например,

при исследовании спроса на мясо получено

уравнение

где у – количество спрашиваемого мяса, х1 – цена, х2 – доход.

Рост цен на 1% при том же доходе вызывает снижение спроса в среднем на 2,63%. Увеличение дохода на 1% обусловливает при неизменных ценах рост спроса на 1,11%.

![]() Зачастую

данная степенная модель используется

при анализе производительных функций.

Например, хорошо известна производственная

функция Кобба-Дугласа

Зачастую

данная степенная модель используется

при анализе производительных функций.

Например, хорошо известна производственная

функция Кобба-Дугласа

![]() После

логарифмирования обеих частей получим

После

логарифмирования обеих частей получим

Здесь α и β – эластичности выпуска по затратам капитала и труда соответственно. Сумма этих коэффициентов является таким важным экономическим показателем, как отдача от масштаба. При α + β = 1 говорят о постоянной отдаче от масштаба (во сколько раз увеличиваются затраты ресурсов, во столько же раз увеличивается выпуск). При α + β <1 имеет место убывающая отдача от масштаба (увеличение объема выпуска меньше увеличения затрат ресурсов). При α + β >1 – возрастающая отдача от масштаба (увеличение объема выпуска больше увеличения затрат ресурсов).