Типы экономических данных.

1) Временные ряды. Временными рядами называют ряды динамики, у которых в качестве признака упорядочения используется время. Они состоят из последовательных значений (уровней) показателя, характеризующего состояние процесса в определенные, как правило, равноотстоящие друг от друга моменты времени, причем каждый экономический показатель представлен в большинстве случаев лишь одним временным рядом.

2) Пространственные данные – данные по одной и той же величине в один и тот же период времени, но взятые в пространственно разделенных объектах: 1. курс «евро» сегодня в различных обменных пунктах; 2. %-ые ставки в различных банках; 3. объемы производства по различным предприятиям одной отрасли; 4. месячные товарообороты в различных магазинах.

Модель парной регрессии.

Парная

регрессия –

регрессия между двумя переменными y и x,

т.е. модель вида

![]() , где x -

независимая переменная (признак-фактор),y -

зависимая переменная (результативный

признак),a, b -

параметры модели.

, где x -

независимая переменная (признак-фактор),y -

зависимая переменная (результативный

признак),a, b -

параметры модели.

Примеры:1) ![]() —

расходы фирмы за месяц,

—

расходы фирмы за месяц, ![]() —

объем выпущенной продукции за месяц;

2)

—

спрос на товар,

—

цена единицы товара.

—

объем выпущенной продукции за месяц;

2)

—

спрос на товар,

—

цена единицы товара.

Основная

задача эконометрического исследования

— построение по выборке эмпирической

модели — выборочной парной регрессии,

являющейся оценкой функции ![]() :

:

![]() ,где

,где ![]() —

эмпирическая (выборочная) регрессия,

описывающая усредненную по

зависимость

между изучаемым показателем и объясняющим

фактором, а так же последующая верификация

модели (проверка статистической

значимости построенной парной регрессии).

—

эмпирическая (выборочная) регрессия,

описывающая усредненную по

зависимость

между изучаемым показателем и объясняющим

фактором, а так же последующая верификация

модели (проверка статистической

значимости построенной парной регрессии).

Классификация:

Парная линейная регрессия – линейная связь между двумя переменными x и y (описывается в виде прямой), уровнение y = a + bx, где b – коэффициент регрессии, a – свободный член уравнения регрессии. Парная нелинейная регрессия – нелинейная связь между двумя переменными x и y (описывается в виде кривой, для описания используют логарифмические, экспоненциальные или степенные функции), уравнение y = a + b ln(x). Чем ближе точки к графику, тем теснее связь между переменными.

Уравнения нелинейной регрессии

полиномиальная

функция ![]()

гиперболическая

функция ![]()

степенная

модель ![]()

показательная

модель ![]()

экспоненциальная

модель ![]()

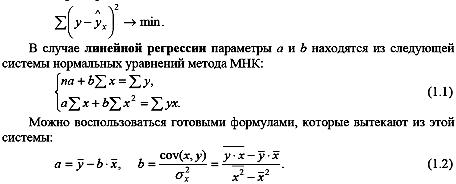

Метод наименьших квадратов МНК

Для оценки параметров регрессий, линейных по этим параметрам, используется метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических значений ŷx при тех же значениях фактораx минимальна, т. е.

С помощью критерия Фишера оценивают качество регрессионной модели в целом и по параметрам.

Для этого выполняется сравнение полученного значения F и табличного F значения. F-критерия Фишера. F фактический определяется из отношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

![]()

где n - число наблюдений; m - число параметров при факторе х.

F табличный - это максимальное значение критерия под влиянием случайных факторов при текущих степенях свободы и уровне значимости а.

Уровень значимости а - вероятность не принять гипотезу при условии, что она верна. Как правило а принимается равной 0,05 или 0,01.

Если Fтабл > Fфакт то признается статистическая незначимость модели, ненадежность уравнения регрессии.

Для оценки статистической значимости модели по параметрам рассчитывают t-критерии Стьюдента.

Оценка значимости модели с помощью критерия Стьюдента проводится путем сравнения их значений с величиной случайной ошибки:

![]()

Случайные ошибки коэффициентов линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и табличное значения t-статистики и принимается или отвергается гипотеза о значимости модели по параметрам.

Зависимость между критерием Фишера и значением t-статистики Стьюдента определяется так

![]()

Как и в случае с оценкой значимости уравнения модели в целом, модель считается ненадежной если tтабл > tфакт