Заёмные средства

Предприятия в процессе деятельности совершают материальные и денежные затраты, связанные с расширенным воспроизводством основных фондов и покрытием потребности в оборотных средствах, производством и реализацией продукции, социальным развитием коллектива.

Основой для определения необходимой суммы оборотных средств и основных фондов являются объем производства, размер затрат на производство, длительность производственного цикла, прирост и выбытие фондов, условия заготовки и приобретения сырья, топлива и других необходимых материалов.

Без заемных средств предприятия должны были бы находиться полностью на самофинансировании, что резко ограничивало бы возможности их развития.

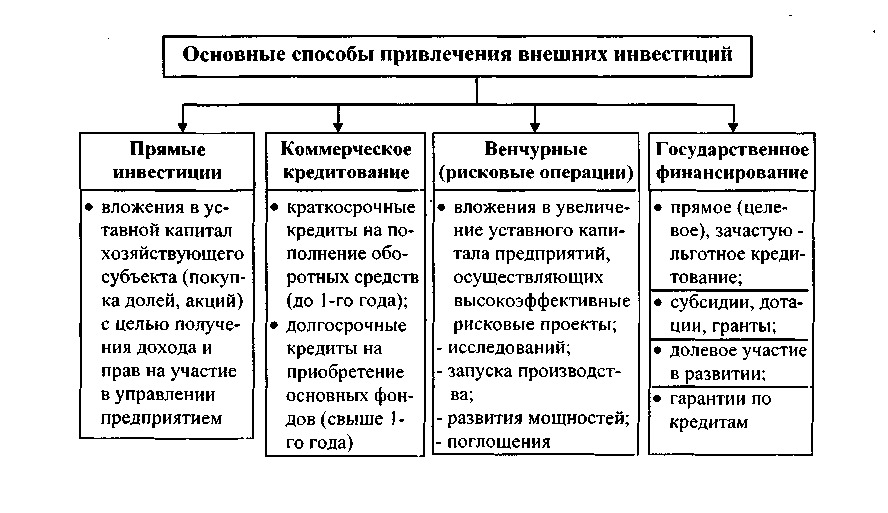

Внешними источниками покрытия потребности предприятия могут быть (Error: Reference source not found):

- контрагенты (коммерческий кредит и кредиторская задолженность, покупательский аванс);

- привлечение долгосрочных заемных средств от потенциальных партнеров (инвесторов) на основе предоставления бизнес-планов (авансирование);

- размещение облигационного займа;

- кредиты;

- льготное (в т.ч. и безвозмездное) государственное финансирование.

Для предприятия выбор между перечисленными источниками определяется величиной платы за их использование в виде банковских процентов, платы за авансирование, пени за задержку платежа кредиторам или суммы по векселю, в которую кредитор включает проценты по товарной ссуде.

Поскольку, как правило, реализация инвестиционного проекта носит долгосрочный характер и требует формирования соответствующего инвестиционного бюджета, то использовать для финансирования инвестиций источники краткосрочных финансовых ресурсов весьма затруднительно и рискованно.

Так использование коммерческого кредита, в т.ч. с оформлением векселем (распространенного в мировой практике и перспективного инструмента) ограничивается неразвитостью и рискованностью рынка (слабыми гарантиями, а потому и низкой ликвидностью векселей большинства предприятий).

Использование кредиторской задолженности ограничено характером договорных отношений с поставщиками и законодательством (штрафные санкции за просрочку платежей и возможность банкротства). Кроме того, наличие высокой задолженности ограничивает привлечение инвестиционных ресурсов из других источников. Заметным препятствием в развитии предприятия следует считать наличие значительной задолженности по оплате труда (снижает мотивацию и увеличивает текучесть кадров) и задолженности бюджету и внебюджетным фондам. В любом случае следует стремиться к тому, чтобы оборачиваемость дебиторской задолженности была не меньше, чем кредиторской.

Объемы эмиссии облигаций невелики, т. к. подавляющее большинство предприятий не могут обеспечить по ним выплату достаточно высоких процентов. К тому же размещение облигационного займа само требует затрат финансовых ресурсов и квалифицированных специалистов. Важным достоинством облигационного займа для предприятия, является то, что при этом не изменяется структура и состав акционеров, соответственно не меняется распределение контроля за предприятием.

Банковское кредитование реального сектора носит пока в основном краткосрочный характер (до года) и эти кредиты используются на пополнение оборотных средств. Правда постепенно нарастает доля и объем долгосрочного (инвестиционного кредитования). Его более быстрый рост сдерживается невысокой инвестиционной привлекательностью большинства предприятий, для которых кредиты остаются слишком дороги.

Основное условие эффективного использования заемных финансовых ресурсов - недопущение превышения величины средней расчетной ставки процента за пользование всеми заемными средствами в течение периода, над величиной экономической рентабельности предприятия.

Одним из важнейших ресурсов, мобилизуемых предприятием на финансовом рынке, является банковский кредит. Необходимость кредитования объективно вытекает из-за несоответствия средств и потребностей предприятия для расширенного воспроизводства. Именно в этих условиях возникают кредитные отношения, которые дают возможность заемщику получить деньги раньше, чем он сможет извлечь их из обращения после реализации товара. За счет собственных средств обычно покрывается потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации продукции на протяжении года. За счет заемных источников восполняются средства на образование сезонных запасов материальных ценностей, покрытие затрат в производстве, а также колебания рыночной конъюнктуры, например платежеспособный спрос потребителей.

Непременным требованием современной системы кредитования является соблюдение целевого характера кредита, полноты и срочности возврата ссуд, их обеспеченности. К принципам кредитования относится и дифференцированность, в соответствии с которой осуществляется различный подход банка к кредитованию субъекта или объекта и к обеспечению ссуды. Особое значение приобретают принципы кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным является и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Зачастую только с помощью кредитов в комплексе с другими стоимостными инструментами можно решить проблемы финансирования производственной деятельности предприятий и инвестирования их основных фондов, поддержать как отдельные предприятия, так и целые отрасли. В рамках бюджетов и средств самих предприятий не всегда удается обеспечить их стабильную работу.

Анализ показывает, что негативными факторами, сдерживающими вложения банков в сферу материального производства, являются:

- высокий кредитный риск невозврата ссуд;

- отсутствие реальной ответственности заемщиков за убыточные результаты деятельности и возврат ссуд;

- недостатки и противоречия законов и норм, регулирующих кредитные отношения;

- просчеты в кредитно-денежной, налоговой и инвестиционной политике государства;

- отсутствие экономического стимулирования банков, кредитующих сферу материального производства;

- отсутствие надежной системы страхования банковских депозитов;

- недостаточная ликвидность предоставляемых залогов предприятиями.