1) Абсолютна стійкість

2) Нормальна стійкість

3) нестійкий фінансовий стан виникає тоді, коли для забезпечення запасів, крім власних обігових коштів та довгострокових кредитів і позик, залучаються короткострокові кредити та позики. У цьому разі фінансова стійкість підприємства порушена, але є можливість її відновити.

4) кризовий фінансовий стан має місце, коли для забезпечення запасів не вистачає стабільних джерел їх формування. У цьому разі підприємству загрожує банкрутство.

Показники фінансової стійкості підприємства

№ п/п |

Показник |

Початок періоду |

Кінець періоду |

Відхилення |

1 |

Коефіцієнт автономії (незалежності) |

0,1 |

0,7 |

+ 0,6 |

2 |

Коефіцієнт співвідношення позикових та власних коштів: 2.1. Фактичний 2.2. Нормативний |

9,63 0,8 |

0,59 0,96 |

-9,04 + 0,19 |

3 |

Коефіцієнт довгострокового залучення капіталу |

— |

— |

— |

4 |

Коефіцієнт маневреності власних коштів |

0,27 |

0,87 |

+ 0,6 |

5 |

Коефіцієнт реальної вартості основних засобів та майна підприємства |

0,07 |

0,13 |

+ 0,06 |

6 |

Рівень довгострокової платоспроможності |

0,1 |

2,0 |

+ 1,9 |

Для характеристики фінансової стійкості застосовують також і відносні показники:

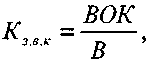

1) коефіцієнт забезпечення оборотних активів власними обіговими коштами (К3.вшК) характеризує частку оборотних активів підприємства, які фінансуються за рахунок його власних обігових коштів, і обчислюється за формулою:

де: ВОК- власні обігові кошти, грн.;

В - вартість обігових коштів підприємства на початок (кінець) періоду, грн.;

2) коефіцієнт маневреності (Км) визначає частку запасів (тобто матеріальних оборотних активів) у складі власних обігових коштів і обчислюється за формулою:

![]()

де: З - вартість запасів підприємства на початок (кінець) періоду, грн. ;

ВОК - обсяг власних обігових коштів на початок (кінець, періоду, грн.;

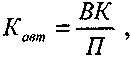

3) коефіцієнт автономії (Кавт) характеризує фінансовій незалежність підприємства від зовнішніх джерел фінансуванні і відображає частку власних джерел фінансування в загальної сумі джерел його коштів. Обчислюється цей коефіцієнт за формулою:

де: ВК- власний та прирівняний до нього капітал підприємства на початок (кінець) періоду, грн..;

П - загальна величина пасивів підприємства на початок (кінець) періоду, грн.;

4) коефіцієнт співвідношення власних та залучених джерел коштів (Кв/з) відображає забезпеченість заборгованості підприємства власними джерелами коштів і обчислюється за формулою:

де: ДЗ - довгострокові зобов'язання підприємства на початок

(кінець) періоду, грн.;

ПЗ - поточні зобов'язання підприємства на початок (кінець)

періоду, грн.

Перевищення власних коштів над залученими свідчить про фінансову стійкість підприємства. У цьому разі Ке/3 > 1.