2. За забезпеченням:

а) забезпечені заставою (власністю,, власними правами, цінними паперами)

б) гарантовані (банками, фінансами або власністю третьої особи)

в) з іншим забезпеченням (довіреність, свідоцтво страхової організації)

г) незабезпечені (бланкові)

3. За ступенем ризику:

а) стандартні;

б) з підвищеним ризиком;

4. За методом надання:

а) в разовому порядку;

б) у відповідності з відкритою кредитною лінією;

в) гарантовані (із заздалегідь обумовленою датою надання за необхідністю).

5. За строком погашення:

а) один раз;

б) в розстрочку;

в) достроково (по вимозі кредитора або за заявою позичальника);

г) з регресією платежів;

д)по закінченню обумовленого періоду.

4.1.4. Оцінка фінансово-економічного стану підприємства. План:

1. Оцінка фінансово-економічного стану підприємства, його показники, їх характеристика.

2. Оцінка прибутковості та активності. Показники прибутковості та рентабельності підприємства. Рентабельність як відносний показник ефективності роботи підприємства, її види, методика розрахунку рентабельності.

3. Оцінка фінансової стійкості та платоспроможності підприємства. Показники майнового стану підприємства. Показники фінансової стійкості підприємства.

1. Оцінка фінансово-економічного стану підприємства, його показники, їх характеристика.

Фінансово-економічний стан підприємства (організації) характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями.

Для оцінки фінансово-економічного стану підприємства (організації) необхідна відповідна інформаційна база. Такою можуть бути звіт про фінансові результати діяльності і баланс — підсумковий синтетичний документ про склад засобів діяльності підприємства (організації) та джерела їхнього формування в грошовій формі на певну дату (кінець кварталу, року).

В активі балансу підприємства за новою формою виділені такі три розділи:

1) Необоротні активи (• Нематеріальні активи • Незавершене будівництво • Основні засоби • Довгострокові фінансові інвестиції);

2) Оборотні активи (• Виробничі запаси • Незвершене виробництво • Готова продукція • Дебіторська заборгованість • Поточні фінансові інвестиції • Грошові кошти та їхні еквіваленти);

3) Витрати майбутніх періодів.

Пасив балансу підприємства за новою формою складається з п'яти виокремлених розділів:

1) Власний капітал (• Статутний капітал • Пайовий капітал • Резервний капітал • Нерозподілений прибуток);

2) Забезпечення наступних витрат і платежів (• Забезпечення виплат персоналу • Інші забезпечення • Цільове фінансування);

3) Довгострокові зобов'язання (• Довгострокові кредити банків • Відстрочені податкові зобов'язання • Інші довгострокові зобов'язання);

4) Поточні зобов'язання (• Короткострокові кредити банків • Поточна заборгованість за довгостроковими зобов'язаннями • Векселі видані • Кредиторська заборгованість • Інші поточні зобов'язання);

5) Доходи майбутніх періодів.

Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення та використовуються для оцінки й діагностики фінансового стану підприємства.

Оцінка фінансово-економічного стану підприємства на фіксовану дату здійснюється на підставі аналізу офіційних документів—звітів про: фінансові результати, рух грошових коштів, власний капітал і системи розрахункових показників.

2. Оцінка прибутковості та активності. Показники прибутковості та рентабельності підприємства. Рентабельність як відносний показник ефективності роботи підприємства, її види, методика розрахунку рентабельності.

Прибутковість підприємства вимірюється двома показниками — прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність — це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Rа) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

Ra = Пз(ч)_

Ка

де Пз(ч) — загальний (чистий) прибуток підприємства за рік;

Ка— середня сума активів за річним балансом.

Обчислюючи цей показник, виходять як із загального (до оподаткування), так і з чистого (після оподаткування) прибутку. Єдиного методичного підходу тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято.

Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за її диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо).

Рентабельність власного капіталу (Rвк ) відображає ефективність використання активів, створених за рахунок власних коштів:

Rвк = Пч * 100

Кв

де: Пц — чистий прибуток підприємства;

Кв — власний капітал підприємства.

Рентабельність акціонерного капіталу (Rак ) свідчить про верхню межу дивідендів на акції та обчислюється так:

Rак = Пч * 100

Кст

де: Кст — статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку Пі віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — номінальну вартість цих акцій.

Рентабельність продукції (Rп) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

Rп = Прп * 100

Срп

де: Прп - прибуток від реалізації продукції за певний період; С - повна собівартість реалізованої продукції.

Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовується в зарубіжній практиці.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів.

Рентабельність одного виробу (Rі) розраховується за формулою:

Rі = Ці - Сі * 100

Сі

де: Ці Сі. — відповідно ціна й повна собівартість і-го виробу.

Показники рентабельності є відносними характеристиками ефективності діяльності підприємства. До них належать:

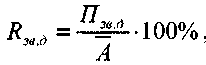

1) рентабельність ресурсів (активів) підприємства за прибутком від звичайної діяльності (Rзв.д) показує, скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється за формулою:

де Пзв.д - прибуток від звичайної діяльності підприємства, грн.;

А - середня вартість активів підприємства, грн. ;

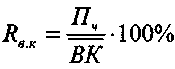

2) рентабельність ресурсів (активів) за чистим прибутком (Rч) показує, скільки чистого прибутку припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється за формулою

![]()

де Пч - чистий прибуток підприємства за звітний період, грн. ;

3)рентабельність власного капіталу (Rвк) показує, скільки чистого прибутку припадає на одиницю власного капіталу підприємства, й обчислюється за формулою:

де ВК - середня сума власного та прирівняного до нього капіталу підприємства, грн. ;

4) рентабельність виробничих фондів (Rв.ф) характеризує, скільки чистого прибутку припадає на одиницю вартості виробничих фондів підприємства:

де Вв.ф - середня вартість виробничих фондів підприємства. грн. ;

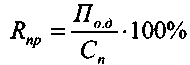

5) рентабельність реалізованої продукції за прибутком від операційної діяльності (Rпр) характеризує, скільки прибутку припадає на грошову одиницю повної собівартості реалізованої продукції підприємства, й обчислюється за формулою:

де Под - прибуток від операційної діяльності підприємства. грн. ;

Сп - повна собівартість реалізованої продукції, товарів, робіт, послуг, реалізованих підприємством у звітному періоді» грн. .