3. Кошторис витрат на виробництво. Складання кошторису витрат на виробництво, характеристика його елементів.

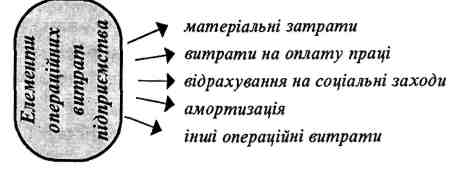

Кошторис – це основний документ, в якому висвітлюються всі витрати, які пов’язані з випуском продукції ( річним ), наданням послуг чи виконанням робіт та реалізації продукції даного асортименту. Кошторис складається з економічних елементів витрат, які є однаковими для всіх галузей промисловості.

Кошторис – це всі витрати по підприємству за певний період часу .

Кошторис включає в себе:

Матеріальні затрати як елемент кошторису складаються з витрат на:

• сировину й основні матеріали, які є матеріальною субстанцією продукції;

• вироби, що їх треба купити для укомплектування продукції (двигуни, прилади тощо);

• покупні напівфабрикати (штамповки, відливки, поковки та ін.);

• виробничі послуги сторонніх підприємств і організацій, необхідні для виготовлення продукції;

• допоміжні матеріали, які використовуються в технологічному процесі (кріпильні деталі, фарби, інструмент і т.п.) або потрібні для його обслуговування (ремонту, експлуатації устаткування та ін.), на господарські та управлінські потреби (утримування будівель, канцелярські товари тощо);

• паливо та енергію зі сторони (електроенергію, пар, газ тощо). Витрати на власне виробництво енергії включаються в кошторис за окремими елементами;

• пошук і використання природної сировини (відрахування на геологорозвідувальні роботи, рекультивацію землі, плата за деревину та ін.).

Витрати на матеріали обчислюються на підставі норм їхнього витрачання та цін з урахуванням транспортно-заготівельних витрат, які не є складовими інших елементів кошторису (плата за транспортування, вантажно-розвантажувальні роботи, комісійні заготівельним організаціям та ін.)- Із вартості матеріалів віднімають вартість відходів за ціною використання чи продажу.

Заробітна плата включає всі форми оплати праці штатного й позаштатного виробничого персоналу підприємства, тобто персоналу, що зайнятий виробництвом продукції, обслуговуванням виробничого процесу та управлінням. Не включаються в собівартість виплати працівникам, що фінансуються із прибутку або з інших джерел спеціального призначення.

Відрахування на соціальні потреби включає утримання єдиного соціального внеску.

Порядок нарахування та сплати єдиного внеску визначений Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, яка затверджена постановою правління Пенсійного фонду України від 27.09.2010 р. №21-5 та зареєстрована в Міністерстві юстиції України 27 жовтня 2010 року за №994/18289 (далі — Інструкція).

Величина відрахування обчислюється в установлених нормах від витрат на оплату праці незалежно від джерел її фінансування.

Амортизація основних фондів у вигляді амортизаційних відрахувань на повне їхнє відтворення обчислюється за встановленими нормами від балансової вартості. Амортизація нематеріальних активів здійснюється за рівномірно-лінійним методом, виходячи з терміну функціонування цих активів у межах до 10 років.

До інших витрат включають ті з них, які за змістом не можна віднести до щойно перелічених. До них належить широке коло витрат різного призначення, а саме: оплата послуг зв'язку, обчислювальних центрів, охорони, витрати на відрядження, страхування майна, винагорода за винаходи й раціоналізаторські пропозиції, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт, орендна плата за окремі об'єкти основних фондів та ін.

4. Сутність і методи калькулювання. Калькулювання собівартості продукції, групування витрат за статтями калькуляції собівартості певного виду продукції. Методика обчислення основних статей калькуляції одиниці продукції

Калькулювання – це обчислення собівартості певних виробів продукції і її реалізації в грошовому виразі, які потрібні для вирішування певних економічних задач:

Обчислення рентабельності та прибутку

Обґрунтування певної ціни певного виробу

Проведення аналізу витрат на виробництво для однакових виробів на даному підприємстві для визначення економічної ефективності.

Процес обчислення собівартості одиниці продукції називається калькулюванням собівартості продукції.

Калькулювання собівартості продукції передбачає встановлення об'єкта калькуляції, вибір калькуляційних одиниць, визначення калькуляційних статей витрат.

Об'єкт калькулювання - це та продукція або робота (послуга), собівартість яких обчислюється. До об'єктів калькулювання на підприємстві належать основна і допоміжна продукція, послуги і роботи, що призначені для споживання як за межами , так і всередині цього підприємства.

Для кожного об'єкта калькулювання обирається калькуляційна одиниця - одиниця його кількісного виміру (маса, площа, об'єм, кількість у штуках тощо).

При калькулюванні витрати підприємства групують відповідно до калькуляційних статей. Статті калькуляції включають витрати, що відрізняються між собою функціональною роллю у виробничому процесі й місцем виникнення. Перелік статей калькуляції витрат може бути різним, що обумовлено особливостями галузі, до якої належить підприємство.

Для визначення повної собівартості окремих видів продукції застосовують таку номенклатуру статей калькуляції :

1) сировина і матеріали (за винятком зворотних відходів);

2) куплені напівфабрикати, комплектуючі вироби;

3) паливо та енергія, спожита на технологічні цілі;

4) заробітна плата виробничих робітників (основна і додаткова);

5) відрахування на соціальні заходи;

6) підготовка та освоєння виробництва;

7) утримання та експлуатація машин і устаткування;

8) загальновиробничі витрати;

9) загальногосподарські (адміністративні) витрати;

10) позавиробничі витрати.

Відмінність статей калькуляції від аналогічних елементів витрат кошторису виробництва полягає у тому, що в статтях калькуляції враховуються тільки витрати на одиницю певного виду продукції, а в кошторисі - всі витрати підприємства, пов'язані з його основною діяльністю за певний період.

Розрізняють такі методи калькулювання повної собівартості .

1. Нормативний метод. Цей метод передбачає встановлення витрат на одиницю продукції відповідно до діючих норм.

2. Параметричний метод. Витрати на проектний виріб при цьому встановлюють, виходячи із ступеня залежності рівня цих витрат від зміни техніко-економічних параметрів виробу.

3. Розрахунково-аналітичний метод. Передбачає розподіл прямих витрат на виробництво одиниці продукції на основі діючих норм, а непрямих - пропорційно до заробітної плати основних робітників.

Об’єктом калькулювання є продукція, види робіт та послуг, де витрати обчисляються по готовим виробам, які будуть надходити в торгівлю чи на ринок для продажу. Тому для кожного виду виробництва встановлюється своя калькуляційна одиниця.

Так у взуттєвому виробництві прийнята одиниця на 100 пар.

Калькуляція одиниці виробу певного виду продукції розраховувався за калькуляційними статтями, тобто це розрахунок всіх витрат на виробництво продукції, підготовку її і реалізацію у грошовому виразі: