4. Побудувати схему інформаційного забезпечення комплексу задач підсистеми обліку страхових договорів аіс страхової компанії.

Страхування — сукупність особливих замкнених перерозподільних відносин між його учасниками з приводу формування за рахунок грошових внесків цільового страхового фонду, призначеного для відшкодування можливих втрат, нанесених суб'єктам господарювання, або збитків у сімейних бюджетах у зв'язку з наслідками страхових випадків, що сталися.

Страхування є однією з галузей бізнесу, найбільш залежних від інформаційного забезпечення. Кожний страховик відчуває потребу постійно аналізувати зміни зовнішніх і внутрішніх чинників, що можуть вплинути на наслідки роботи компанії. Цьому допомагають бази даних, які містять систему актів з правового забезпечення діяльності компанії, характеризують розвиток економіки як на макро-, так і на мікрорівні, стан справ на національному і регіональному страховому ринках, дають уявлення про світові тенденції і нові технології страхування. Компанії варто мати бібліотечний фонд страхової літератури, періодичних видань. Найбільш оперативну і зручну для розмноження інформацію забезпечують електронні її носії. Особливо корисний в цьому розумінні нещодавно створений комп'ютерний довідник "Дінай: Страхування". Тому якомога повніше їх використання є одним із ключових моментів стратегії розвитку страховика. Потрібно розвивати інтегровані комп'ютерні системи інформаційного забезпечення діяльності компанії. Страхова компанія повинна використовувати новітні інформаційні технології, зокрема можливості мережі Інтернет.

Договір страхування - це угода двох або кількох осіб, яка спрямована на встановлення, зміну або розірвання між ними правових зв'язків (прав і обов'язків).

Нині на практиці застосовуються розроблені страховими організаціями (компаніями) умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних (та інших) умов, які становлять зміст страхового договору. Угода сторін зводиться, по суті, до прийняття умов договору або до відмови від укладення договору страхування на запропонованих страховиком умовах і конкретизації окремих пунктів (розмір страхової суми, строк і т. ін.) в індивідуальних договорах страхування.

Для укладання договору страхувальник подає страховикові письмову заяву встановленої форми або іншим способом повідомляє про свій намір укласти договір страхування.

Для письмового визнання договору страхування необхідна не тільки письмова заява страхувальника, а й письмова згода страхової організації на укладання такого договору, підтвердженням якої є страхове свідоцтво (страховий поліс), видане страховиком.

На ринку страхових послуг поширюється "продаж страхових полісів", в яких усі умови страхового договору передбачені в односторонньому порядку страховиком. Придбавши такий поліс, страхувальник "погоджується" із запропонованими умовами. Реквізити, які мають подаватися у страховому свідоцтві (полісі): 1) назва документа; 2) назва та адреса страховика; 3) прізвище, ім'я, по батькові або назва страхувальника та застрахованої особи, їхні адреси та дати народження; 4) прізвище, ім'я, по батькові, дата народження або назва вигодонабувача та його адреса; 5) зазначення об'єкта страхування; 6) розмір страхової суми за договором страхування, відмінним від договору страхування життя; 7) розмір страхової суми та (або) розміри страхових виплат за договором страхування життя; 8) перелік страхових випадків; 9) розміри страхових внесків (платежів, премій) і строки їх сплати; 10) страховий тариф (страховий тариф не визначається для страхових випадків, для яких не встановлюється страхова сума); 11) строк дії договору; 12) порядок зміни і припинення дії договору; 13) умови здійснення страхової виплати; 14) причини відмови у страховій виплаті; 15) права та обов'язки сторін і відповідальність за невиконання або неналежне виконання умов договору; 16) інші умови за згодою сторін; 17) підписи сторін.

З утворенням недержавних страхових компаній (СК) виникла система страхування. Страховик (страхова компанія) виконує умови страхування і пропонує їх клієнтам (страхувальникам). Якщо клієнтів задовольняють умови договору, то вони підписують його і вносять відповідні страхові внески. Договір називається полісом. У разі виникнення страхового випадку страховик за договором сплачує страховку.

Контроль за страховою діяльністю в Україні здійснює Комітет з нагляду за страховою діяльністю: видає ліцензії на надання видів страхових послуг; перевіряє, щоб страхові компанії діяли за законом; складає та друкує статистичну інформацію з діяльності страхових компаній на страховому ринку України; веде рейтинг страхових компаній.

Головним напрямком удосконалення обробки інформації у страхових компаніях нині є створення автоматизованої інформаційної системи, що базується на застосуванні економіко-математичних методів, засобів обчислювальної техніки і розвиненої мережі передавання даних. Нові можливості в роботі страхових компаній різноманітних рівнів управління, що зорієнтовані на автоматизовану технологію розв'язування задач, значною мірою виявляються там, де цим процесом охоплено більшість функцій і задач їх основної діяльності. Цим досягається підвищення рівня планової та аналітичної роботи, удосконалюються методи й способи ведення страхових операцій, форми обліку й звітності, прискорюється обробка різного роду звітних даних і, нарешті, підвищується обґрунтованість необхідних управлінських рішень.

Для компаній з будь-якими обсягами діяльності і будь-якої страхової спеціалізації вже сьогодні необхідні інтегровані інформаційні системи ІІС, що об'єднують в собі повний набір функцій обліку полісів і договорів страхування і перестрахування, договорів про співстрахування, брокерських і агентських договорів (включаючи могутній розрахунковий блок), з повним набором функцій бухгалтерського і, бажано, кадрового обліку.

Функції інтегрованої інформаційної системи можна розбити на ряд блоків (підсистем), приблизно відповідних укрупненим дільницям роботи всередині компанії - страховий, перестрахувальний, бухгалтерський, кадровий, фінансовий. Всі ці блоки орієнтуються на надання оперативної і достовірної інформації керівництву компанії для прийняття обґрунтованих управлінських рішень.

Особливі вимоги інтегровані системи пред'являють до простоти організації локального і видаленого доступу до даних і функцій, надійності зберігання даних, можливостей архівування і резервного копіювання, розмежування прав по користуванню інформацією, стабільної роботи в багатозадачному і багатокористувацькому режимі.

Одним з видів інтегрованої інформаційної системи є система INSTRAS-4. Система INSTRAS-4 спроектована і розроблена так, щоб оптимально відповідати двом альтернативним вимогам: максимальна відповідність запитам кожної страхової компанії і, при цьому, широка переносимість.

Основне призначення INSTRAS-4 - підвищення конкурентноздатності страхової компанії за рахунок істотного поліпшення керованості. Для забезпечення конкурентоспроможності страхової організації слід своєчасно оновлювати асортимент страхових послуг; знижувати валові та питомі витрати страхової діяльності в умовах розширення обсягів продажу; підвищувати рівень обґрунтованості страхових тарифів; проводити багатоваріантні розрахунки для прийняття рішення про впровадження нових перспективних видів страхування.

Точна настройка модулів INSTRAS-4 на існуючу в страховій компанії технологію і подальше пере налаштування системи по мірі розвитку і оптимізації цієї технології досягається без додаткового програмування за рахунок дуже гнучких і могутніх механізмів генерації робочих місць користувачів системи і налагоджень зв'язків між ними.

INSTRAS-4 повністю готова для роботи через мережу INTERNET з користувачами або офісами, розташованими в будь-якій точці світу. При цьому гарантується надійний захист інформації від будь-яких шкідливих впливів і неправомірних дій.

Модулі INSTRAS-4 реалізовують блок ключових бізнес процесів компанії і призначені для забезпечення повного життєвого циклу всіх видів страхових документів, договорів страхування, співстрахування і перестрахування, включаючи договори страхування життя і непропорційні облігаторні договори перестрахування, полісів, заяв про виплати (претензій), сліп, бордеро, рахунків, суброгаційних документів, актів експертизи, агентських і брокерських договорів.

З огляду на сказане основною метою створення АІС у страховій компанії є забезпечення такого рівня управління діяльністю компанії, за якого комплексно реалізуються такі завдання: проведення в задані терміни багатоваріантних розрахунків, пов'язаних із рухом договорів страхування; автоматизація процесу обліку договорів за всіма видами страхування; досягнення найвищих показників розвитку всіх видів майнового та особистого страхування; прийняття оптимальних планових рішень щодо прибутків і видатків грошових коштів та отримання необхідного фактичного прибутку. Останнє положення найважливіше, оскільки страхові компанії є комерційними і функціонують на принципах повного господарського розрахунку.

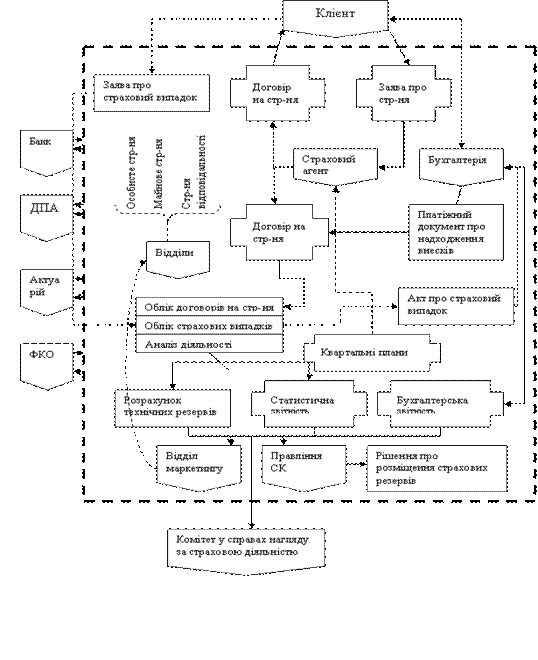

Отже, призначення АІС «Страхування» полягає в забезпеченні збору, зберігання, обробки і передавання інформації на базі використання засобів обчислювальної техніки й зв'язку з урахуванням взаємодії рівнів управління та підрозділів страхових компаній між собою, з клієнтами, організаціями та автоматизованими інформаційними системами інших міністерств і відомств, Державним комітетом України з нагляду за страховою діяльністю. Спрямування інформаційних потоків в управлінні страховою діяльністю організації зображено на схемі.

Білет № 22