• Аудит системи внутрішнього контролю на підприємстві;

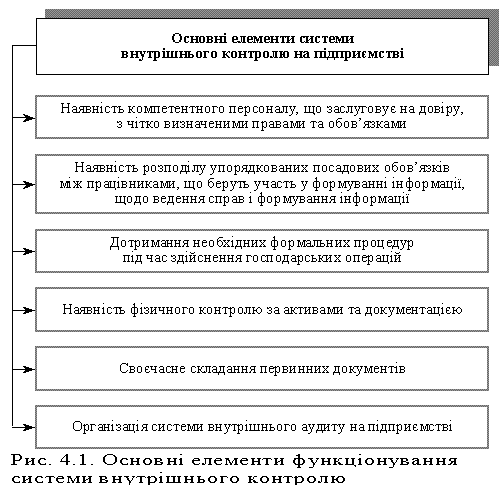

Система внутрішнього контролю включає три основні елементи: середовище контролю, систему бухгалтерського обліку та незалежні процедури перевірки.

Середовище контролю, де відбуваються операції, — це заходи і записи, які характеризують загальне ставлення керівництва і власників підприємства до діючої системи внутрішнього контролю, значення діючої системи внутрішнього контролю для підприємства.

До факторів середовища контролю належать:

діяльність керівництва (власників) клієнта;

політика та методи керівництва;

організаційна структура підприємства і методи розподілу функцій управління і відповідальності;

управлінські методи контролю, в тому числі кадрова політика і практика, а також порядок розподілу обов’язків.

Внутрішній контроль за функціонуванням системи обліку на підприємстві повинен забезпечувати:

наявність дозволу на проведення облікових операцій, які мають здійснюватися відповідно до розпорядження керівництва;

відображення всіх облікових операцій у вигляді точних підсумкових показників на відповідних рахунках обліку і у відповідний час, що дає можливість спеціалістам підготувати фінансову звітність згідно зі встановленими вимогами щодо її подання;

доступ до облікових записів по активах підприємства тільки після дозволу керівництва;

• Аудиторський ризик;

Аудиторский риск (риск аудита) - это риск того, что аудитор может выразить неадекватное мнение в тех случаях, когда в документах бухгалтерской отчетности существуют существенные искажения, иначе говоря, за неверно подготовленной отчетностью будет представлен аудиторский вывод без замечаний.

Риск аудита имеет три составляющих части:

неотъемлемый риск (ОР);

риск, связанный с несоответствием функционирования внутреннего контроля (РК), это:

риск неэффективности системы внутреннего контроля (РВК);

риск неэффективности системы бухгалтерского учета (РСО);

риск выявления ошибок и искажений (РН):

риск аналитических процедур (РАП);

риск тестирование деталей (риск выборки и неизбирательных риск) (РТД)

Існує взаємозв’язок між ризиком невиявлення помилок та комбінованим властивим ризиком і ризиком невідповідності внутрішнього контролю. Наприклад, якщо властивий ризик і ризик невідповідності внутрішнього контролю мають значний рівень, то необхідний рівень ризику невиявлення помилок має бути достатньо низьким, щоб забезпечити зменшення аудиторського ризику до прийнятного рівня. З іншого боку, якщо властивий ризик і ризик невідповідності внутрішнього контролю оцінюються як низькі, то аудитор може збільшити вже оцінений ризик невиявлення помилок та змінити масштаб аудиту, розмір вибіркових перевірок, розмір суттєвості по операціях і таким чином зменшити аудиторський ризик до прийнятного рівня.

Хоча тести внутрішнього контролю і незалежних процедур перевірки мають різну мету, виконання одних процедур може сприяти досягненню мети, поставленої для інших процедур. Суттєві помилки, виявлені під час проведення незалежних процедур перевірки, можуть примусити аудитора змінити попередню оцінку ризику невідповідності внутрішнього контролю.

Під внутрішньогосподарським ризиком розуміється суб'єктивно визначається аудитором ймовірність появи істотних викривлень у даному бухгалтерський рахунку, статті балансу, однотипної групі господарських операцій , звітності економічного суб'єкта в цілому до того, як такі викривлення будуть виявлені засобами системи внутрішнього контролю або за умови допущення відсутності таких коштів.

Під ризиком засобів контролю (контрольним ризиком) розуміється суб'єктивно визначається аудитором ймовірність того, що існуючі на підприємстві і регулярно застосовуються засоби системи бухгалтерського обліку та системи внутрішнього контролю не будуть своєчасно виявляти і виправляти порушення, які є істотними окремо або в сукупності, і (або) перешкоджати утворенню таких порушень.