Показатели рентабельности, их расчет и методы анализа.

Если авиапредпр-е получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в эк. расчетах, характеризуют относит. прибыльность. Рентаб-ть авиапредпр-я (общая рентаб-ть), определяют как отношение баланс. прибыли к ср. стоим-ти осн. произв. фондов и нормируемых об. ср-в. Рентаб-ть оборота отражает зависимость между валовой выручкой (оборотом) предпр-я и его издержками и исчисляется по формуле:

прибыль до начисления

РЕНТАБ-ТЬ процентов * 100%

ОБОРОТА = ---------------------------------

валовая выручка

Чем больше прибыль по сравнению с валовой выручкой авиапредпр-я, тем больше рентаб-ть оборота. Число оборотов капитала отражает отнош-е вал.выручки (оборота) предпр-я к величине его капитала и исчисл. по формуле:

валовая выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА = -----------------------------

активы

Чем выше ва. выручка фирмы, тем больше число оборотов ее капитала.

УР-НЬ ОБЩЕЙ РЕНТАБ-ТИ = РЕНТАБ-ТЬ ОБОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА.

Коэфф-ты рентаб-ти и деловой активности предпр-я.

1.Рентаб-ти продаж авибилетов (Пр/В) - Показывает, сколько прибыли приходится на единицу реализованной продукции. Уменьш-е говорит о снижении спроса на продукцию предпр-я.

2.Рентаб-ти всего капитала предпр-я (Пр,/ИБ) - Показывает эфф-ть использ-я всего имущества предпр-я. Снижение также свидетельствует о падении спроса на продукцию и о перенакоплении активов.

3.Рентаб-ти осн. ср-в и прочих внеоб. активов (Пр,/А1) - Отражает эфф-ть использ-я осн. ср-в и проч. внеоб. активов.

4.Рентаб-ти собств. капитала (Пр,/П1) - Показывает эфф-ть использ-я собств. капитала. Динамика коэфф-та оказывает влияние на ур-нь котировки акций предпр-я.

5.Рентаб-ти перманентного капитала (Пр,/(П1=ДК)) - Отражает эфф-ть использ-я капитала, вложенного в деят-ть предпр-я (как собственного, так и заемного).

Оценка эфф-ти упр-я регул. авиакомпаний гос-в ИКАО в 2000 г.

|

|

АВИАКОМПАНИИ |

||||

Показатели |

Ед. Изм. |

Japan Airlines |

Korean air |

Air France Group |

British Airvays |

KLM |

Эксплуат. доходы |

Млн. долл. |

14644,0 |

4357,0 |

11172,0 |

13685,4 |

6287,5 |

Эксплуат. расходы |

Млн. долл. |

13934,5 |

4306,3 |

10770,0 |

13124,3 |

6036,0 |

Эксплуат.прибыль |

Млн. долл. |

709,5 |

50,7 |

402,2 |

561,1 |

251,5 |

Эфф-ть упр-я (сред-негод. рент-ть продаж) (стрЗ/стр.1)х 100 |

% |

4,6 |

1,16 |

3,6 |

4,1 |

4,0 |

Эфф-ть упр-я – отношение экспл. прибыли (прибыли от реал-ции) к эксплуат. доходам (выручке)

Эксплуат. прибыль – Экспл. доходы – Экспл. расходы.

Анализ фин. сост-я ГУАП "Капининградавиа" в 1995-99гг.

Показатели |

Фор-мулы |

1995 |

1996 |

1997 |

1998 |

1999 |

Норм. знач. |

1.Коэфф-т тек. ликв-ти (Ктл) |

(АО-НДС) /Об |

0,65 |

0,86 |

0.74 |

0,61 |

0,86 . |

Ктл>2,0 |

2.Собств. об. ср-ва (Сое) (тыс. долл.) |

Кс-Fо+Крп |

-3774.4 |

-2573.6 |

-3137,4 |

-2465,9 |

-2531,6 |

Сос 0,1 Ао |

3.Коэфф-т обеспеч-ти собств. осн. ср-вами (Кос) |

Кс-Ро Ao |

-1,01 |

-0,48 |

-0,51 |

-1,15 |

-0.77 |

Кос 0,1 Ао |

4. Коэфф-т фин. независ-ти (автономии) (Кфн) |

Кс/К |

0,83 |

0,76 |

0,67 |

0.44 |

0,34 |

КфнО.6 |

5.Индекс собств. кап. |

Sча/Кс |

1,00 |

0,99 |

0,96 |

0.92 |

0,91 |

• |

б.Коэфф-т фин. стаб-ти (Кфс) |

К-Об К |

0,88 |

0,82 |

0,74 |

0.63 |

0,60 |

*

|

7.Коэфф-т абсол. ликв-ти (Кал) |

Дс/Об |

0,06 |

0,03 |

0,03 |

0,04 |

0,11 |

Кал 0,2 |

8.Коэфф-т тек. ликв-ти с учетом просроч. дебит. задолж-ти (Ктлп) |

Ао-НЛС-Лоз Об |

0,57 |

0,82 |

0.52 |

0,51 |

0,81 |

* |

9.Коэфф-т оборачив-ти дебит. задолж-ти (Коб.дз) |

Р/Двз |

9,35 |

6,94 |

6,67 |

5,47 |

5,12 |

* |

10.Коэфф-т оборачив-ти кредит. задолж-ти (Коб.крз) |

Р/Об |

4.01 |

4.67 |

3.99 |

2,64 |

3,34 |

* |

11. Коэфф-т утраты платежесп-ти (Куп по Ктлп) |

{[(Ктлп)к – (Ктлп)о] * (ty,в) / t +(Ктлп)к} / 2 |

|

0.44 |

0,22 |

0,25 |

0.44 |

Куп 1.0 |

12. Коэф-т оборачив-ти собств. капитала (к 1995 г./тек. год) (Коб.ск) |

Р/Кс |

0,60 |

0,83 |

0,94 |

0,90 |

1.69 |

• |

* положительная динамика

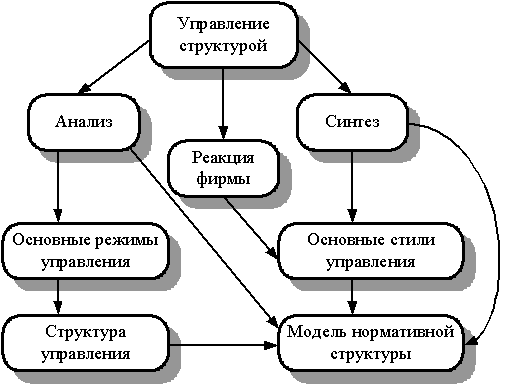

3)Задачи рационализации орг.стр-р упр-я сводятся к 2м видам:

- анализ (диагностика) существующих структур упр-я;

- синтез (проектир-е) структур упр-я.

Применение той или иной оргю стр-ры упр-я опред-ся целым рядом факторов: - целями фирмы; - стилями ее орг. поведения; - осн. задачами и методами деят-ти; - исторически сложившимися традициями в фирме; - нац. особенностями общества; - персональными аспектами; - хар-ром и ур-нем изменч-ти внеш. и внутр. среды фирмы.

Анализ действующей оргстр-ры упр-я признан, установить, в какой мере она отвечает треб-нием, предъявляемым к орг-ции, т.е. определяют, насколько структура упр-я рацио-нальна с точки зрения установленных оценочных крите-риев, характ-щих ее кач-во. К оценочным критериям отно-сятся: Принципы упр-я, Ф-ции упр-я, Хоз. деят-ть. В рез-те анализа можно выявить слабые места в деят-ти орг-ции.

Задача анализа состоит в установлении соответствия между орг. структурой упр-я фирмы и усл-ями ее среды.

Задача синтеза состоит в опред-нии числа и состава структ. блоков упр-я, способов их взаимосвязи и взаи-модействия (нач. этап - выбор типа орг.стр-ры упр-я).

В теории орг-ции анализ вкл-ет 2 осн. процедуры: раз-деление целого на части; улуч-е функцион-я каждой из этих частей.

Синтез также состоит из 2 процедур: согласование характеристик выделенных частей; объединение их в единое целое.

Анализ – это разделение целого на части, представление сложного в виде простых составляющих, изменение этих частей, добавление новых и ликвидация некоторых из них для более эфф. деят-ти или удобства исслед-я.

Синтез – объединение (реальное или мысленное) обнов-ленного набора простых составляющих объектов в единое целое, согласование их деят-тью для повышения эфф-ти или удобства исслед-я.

Логическая структура раздела.