8.5. Налог на прибыль организаций

Налог на прибыль организаций следует отнести к числу прямых налогов. В России налог на прибыль организаций рассматривается в числе федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организаций, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25 «Налог на прибыль организаций»).

Налогоплательщиками налога на прибыль организаций признаются:

• российские организации;

• иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

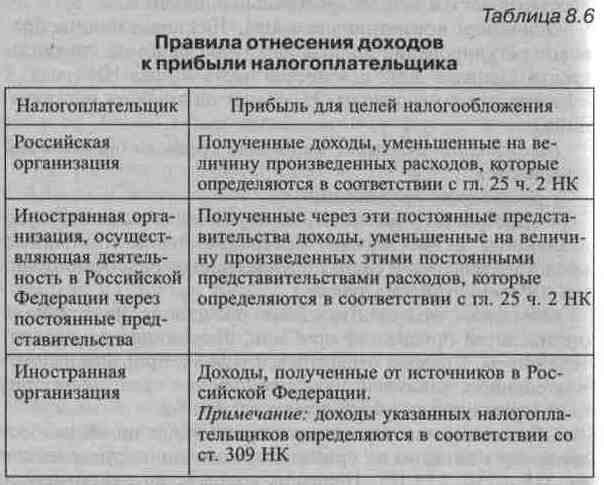

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль организации представлены в табл. 8.6.

Общие правила определения доходов для целей налогообложения налогом на прибыль организации определены в ст. 248—250, 273 НК. Перечень доходов, не учитываемых при определении налоговой базы, установлен в ст. 251 НК.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Общие правила признания расходов для целей налогообложения налогом на прибыль организации определены в ст. 252—255, 260—273 НК.

Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговой базой признается денежное выражение прибыли (табл. 8.6), подлежащей налогообложению.

Доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме, включая расходы, произведенные как в Российской Федерации, так и за ее пределами.

Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате данной организацией налога в Российской Федерации. Вместе с тем размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации.

Налоговая ставка по общему правилу составляет 24%. При этом сумма налога:

исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет;

исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов РФ.

Законами субъектов РФ предусмотренная налоговая ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов РФ. Однако указанная налоговая ставка не может быть ниже 3,5%.

Суммы налогов, исчисленные по нижеуказанным налоговым ставкам, подлежат зачислению в федеральный бюджет в полном объеме.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

20% — со всех доходов (за исключением доходов в виде дивидендов и по операциям с отдельными видами долговых обязательств);

10% — от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

9% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

15% — по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг, указанных ниже), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

9% — по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.;

0% — по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Прибыль, полученная ЦБР от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0%.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, считаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Если иное не установлено НК, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено НК, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики определяют сумму ежемесячного авансового платежа в порядке, установленном ст. 286 НК.

Налогоплательщики имеют право перейти на определения ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, устанавливается с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Сроки и порядок уплаты налога и налога в виде авансовых платежей. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, определенного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится вычисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.