8.3. Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) является прямым налогом. В России НДФЛ отнесен к числу федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДФЛ, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 23 «Налог на доходы физических лиц»).

Налогоплательщиками налога на доходы физических лиц признаются физические лица:

являющиеся налоговыми резидентами РФ;

получающие доходы от источников в РФ и при этом не являющиеся налоговыми резидентами РФ.

Объект налогообложения. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами РФ, — только доход от источников в Российской Федерации.

Перечень доходов физических лиц, не подлежащих налогообложению (освобожденных от налогообложения), определен в ст. 217 НК.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Она устанавливается как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. Если иное не предусмотрено НК, на следующий налоговый период разница между суммой налоговых вычетов в данном налоговом периоде и суммой доходов, подлежащих налогообложению, не переносится.

Налоговым периодом признается календарный год.

Налоговые вычеты. При определении размера налоговой базы налогоплательщик имеет право на получение:

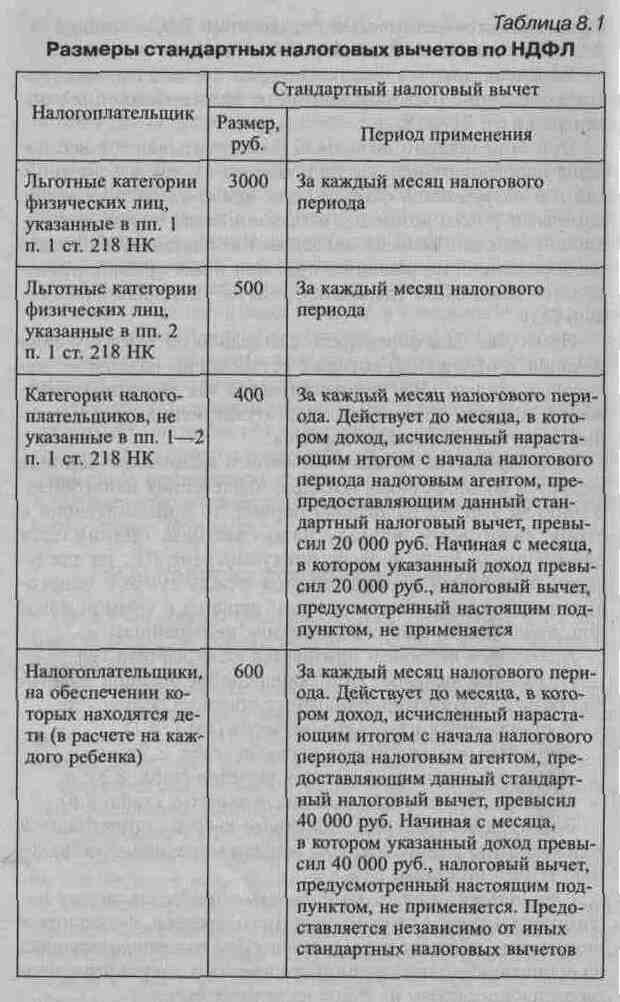

стандартных налоговых вычетов (табл. 8.1);

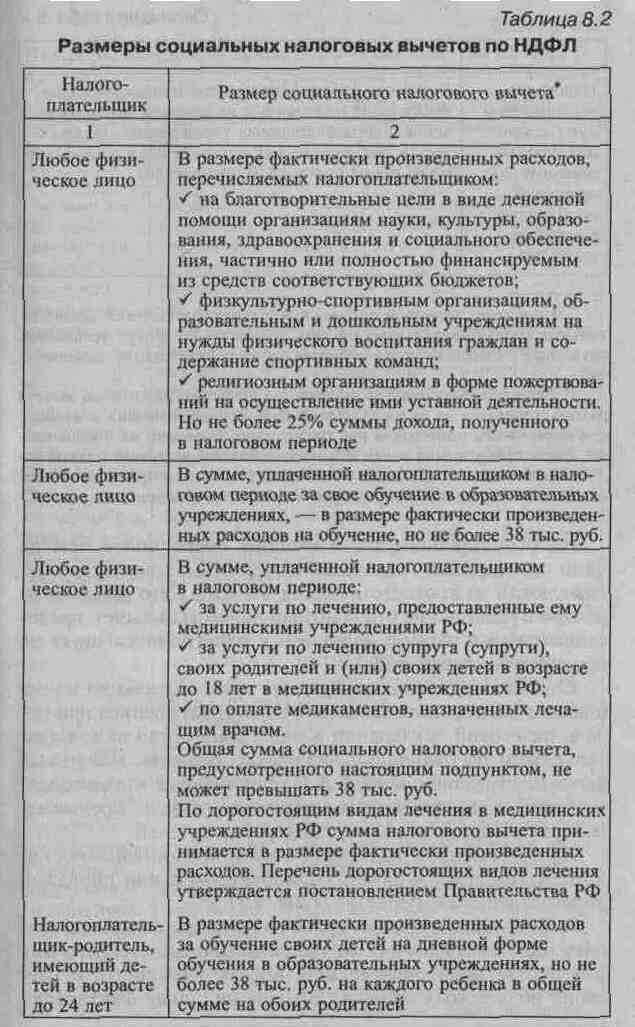

социальных налоговых вычетов (табл. 8.2);

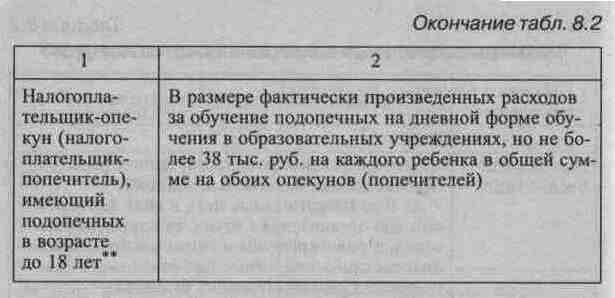

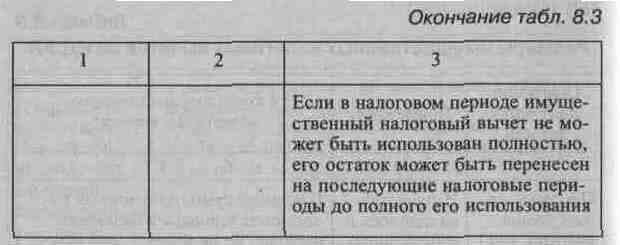

имущественных налоговых вычетов (табл. 8.3);

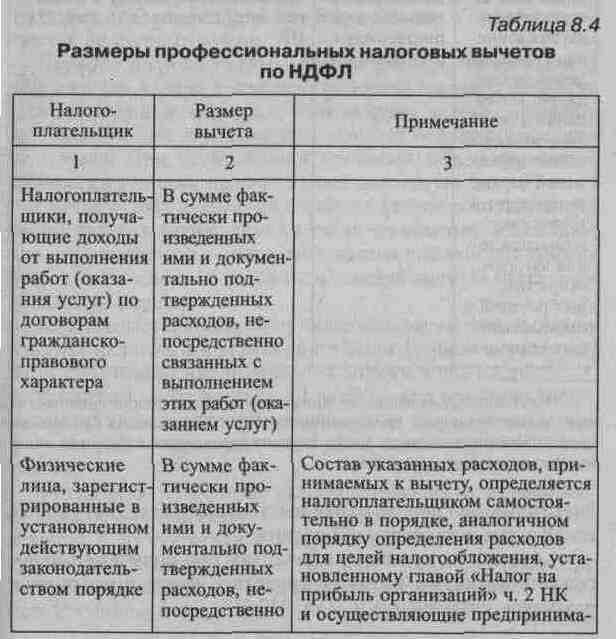

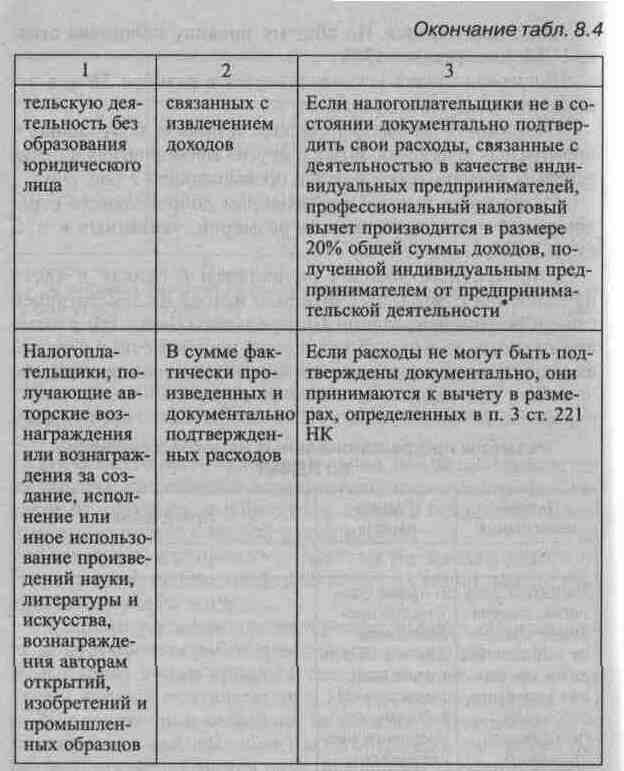

профессиональных налоговых вычетов (табл. 8.6).

Все предусмотренные налоговые вычеты применяются только в отношении доходов, подлежащих налогообложению НДФЛ по ставке 13%.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

* В пределах размеров социальных налоговых вычетов законодательные (представительные) органы субъектов РФ могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

** Право на получение указанного социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Это правило не распространяется на стандартный налоговый вычет, предоставляемый в связи с наличием у налогоплательщика на обеспечении детей (табл. 8.1).

Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода. Налоговые вычеты, указанные в табл. 8.2, применяются к налогоплательщику, если произведенные расходы не были произведены организацией за счет средств работодателей.

Имущественный налоговый вычет предоставляется налогоплательщику в связи с приобретением или продажей дорогостоящего имущества (табл. 8.3).

Вместо использования права на получение имущественного налогового вычета от продажи принадлежащего ему имущества налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

Имущественный налоговый вычет не распространяется на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

При приобретении или строительстве жилого дома или квартиры имущественный налоговый вычет не предоставляется в случаях, когда:

оплата расходов для налогоплательщика производится за счет средств работодателей или иных лиц;

сделка купли-продажи совершается между физическими лицами, признаваемыми НК взаимозависимыми.

Имущественные налоговые вычеты (за исключением имущественных налоговых вычетов по операциям с ценными бумагами) предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода. Имущественный налоговый вычет при определении налоговой базы по операциям с ценными бумагами предоставляется в порядке, установленном ст. 214.1 НК.

Право на получение профессиональных налоговых вычетов (табл. 8.4) налогоплательщики реализуют путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента налогоплательщики подают письменное заявление в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

Налоговая ставка. По общему правилу налоговая ставка НДФЛ составляет 13%.

*В пределах размеров имущественных налоговых вычетов законодательные (представительные) органы субъектов РФ могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающей 2 тыс. руб.;

страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК;

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ в течение периода, за который начислены проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых . по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения ' размеров, указанных в п. 2 ст. 212 НК.

В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30%.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, налоговая ставка устанавливается в размере 6%.

* Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм исчисленного налога.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля.

Порядок и сроки уплаты налога. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

первый — не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога;

второй — не позднее 30 дней после первого срока уплаты.

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено

соответствующим договором (соглашением) об избежание двойного налогообложения.